$傲基股份(HK|02519)$

保荐人:华泰金融控股(香港)有限公司

上市日期 2024年11月08日(星期五)

招股价格:14.56港元-15.60港元

集资额:4.35亿港元-4.66亿港元

每手股数 300股

入场费 4727.20港元

招股日期 2024年10月31日—2024年11月05日

招股总数 2989.47万股H股

国际配售 2690.52万股H股,约占 90%

公开发售 298.95万股H股,约占 10%

总市值 60.45亿港元-64.77亿港元

H股市值 33.15亿港元-35.52亿港元

发行比例 7.20%

市盈率 10.74

公司简介:

傲基股份是专注于提供优质家具家居类产品的线上零售商。凭借稳健的供应链管理及有效的物流解决方案,为消费者提供广泛“家与生活”场景下的愉快生活体验。根据弗若斯特沙利文的资料,按2023年的GMV计,该公司在中国卖家的家具家居类产品B2C海外电商市场中排名第一;按2023年的GMV计,该公司在全球家具家居类产品B2C电商市场中排名第五。于往绩记录期间,该公司的收入主要来自商品销售及提供物流解决方案。

根据弗若斯特沙利文的资料,按2023年采用海外仓模式的B2C出口电商物流解决方案产生的收入计,深圳西邮智仓在中国所有B2C出口电商物流解决方案提供商中排名第四,市场份额约1.2%,且在中国所有专注于中大件包裹的B2C出口电商物流解决方案提供商中排名第一。

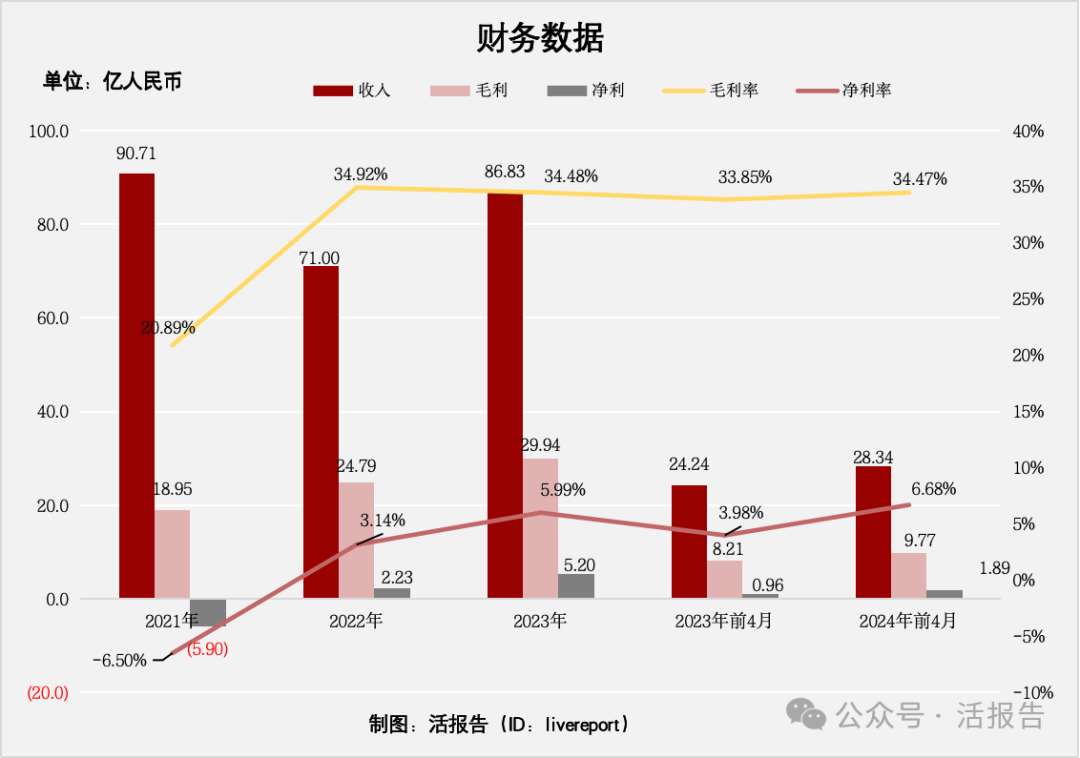

截至2023年12月31日止三个年度2021、2022、2023及2023、2024年前4个月:

公司收入分别约为人民币90.71亿元、71.00亿元、86.83亿元、24.24亿元及28.34亿元,年复合增长率为-2.16%;

毛利分别约为人民币18.95亿元、24.79亿元、29.94亿元、8.21亿元及9.77亿元,年复合增长率为25.69%;

净利润分别约为人民币-5.90亿元、2.23亿元、5.20亿元、0.96亿元及1.89亿元,2022年扭亏为盈,2024年前4个月同比增长96.2%;

毛利率分别约为20.89%、34.92%、34.48%、33.85%及34.47%;

净利率分别约为-6.50%、3.14%、5.99%、3.98%及6.68%。

来源:LiveReport大数据

公司近三年收入有波动,2021年5-8月公司因被亚马逊调查非官方推广评分事件而导致多家网店被停用,公司开设新店周期长导致2022年收入减少。公司2022年开始扭亏为盈,2023年净利同比增长133.2%至5.2亿人民币,主要源于公司将重心转至家具家居类产品,雇员开支减少。

截至2024年4月30日,公司账上现金9.38亿,经营活动现金流2.87亿。

基石投资者:

基石投资者有3家,认购占比24.27%。

共有4个承销商。

保荐人历史业绩:

华泰金融控股(香港)有限公司

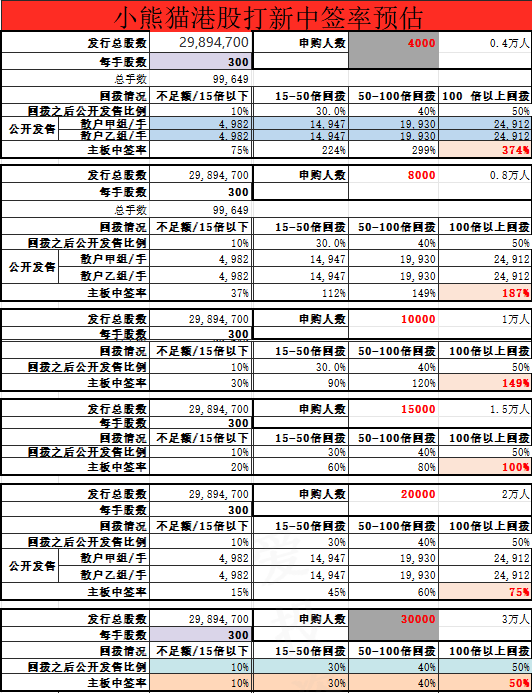

2.中签率和新股分析

(来自AIPO)

目前孖展未足额,结果后面因为晶科电子太热了,这个票也被动带起来了。

中签率分析:

关于中签率方面,目前已经是不回拨的,如果按照4000人,一手中签率应该是75%,如果按照10000人,一手中签率应该是30%。

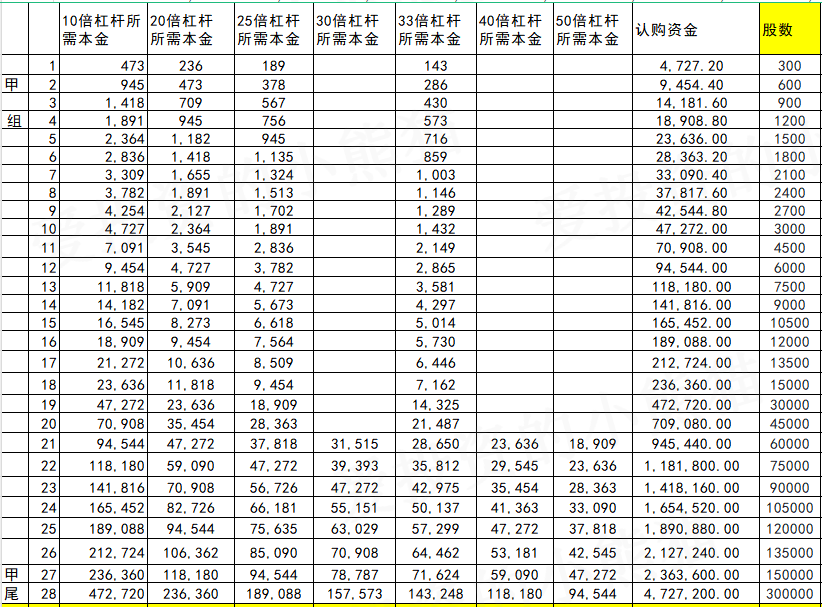

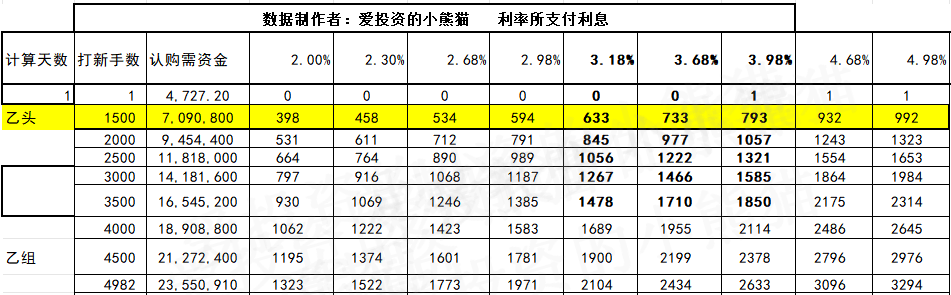

甲组的各档融资所需要的本金还有融资金额对应如下表:

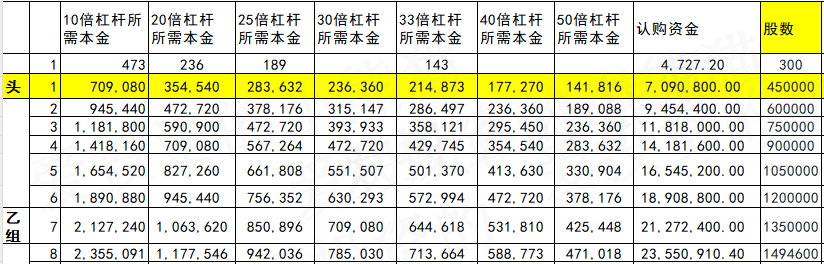

乙组头,这次是710万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

然后这个票招股书上按发售价范围的中位数15.08港元计算,公开的上市所有开支总额约为7800万港元,募资额约4.51亿港元,占比约17.30%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

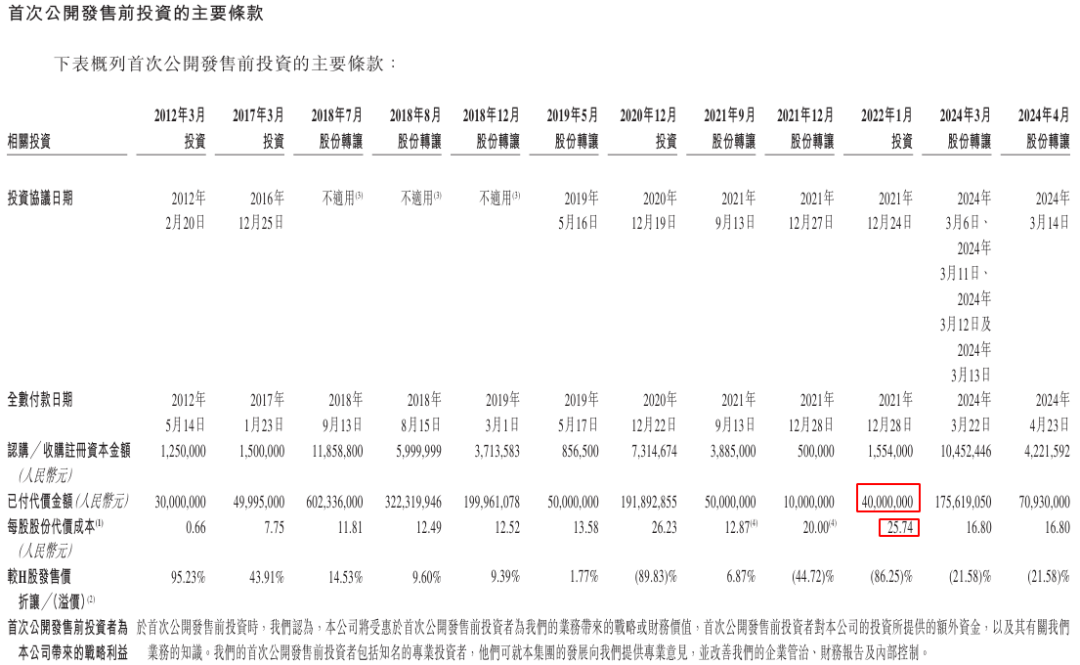

值得注意的是,在傲基冲刺港交所前1个月,赛维时代、温迪设计及温迪科技和NewTrails突击认购老股进入。2022年1月投资4000万人民币,每股成本25.74元人民币。在IPO前,景林、深创投、红杉分别持股9.42%、8.95%和6.70%,位列前三大机构股东。

之前北森股份这个红杉也是在前期投资人名单里面。

这个票的总市值 60.45亿港元-64.77亿港元,然后H股市值 33.15亿港元-35.52亿港元,距离港股通60亿的市值也刚好差了20多个亿,就看他们老板有没有进通的想法了,赌大小呗。

募资金额4.35亿港元-4.66亿港元,也不算是很大的类型。这个票来的时候也是赶上命好了,刚好晶科电子孖展都快冲3000倍了,搞得连顶头锤甚至都可能要抽签才能中一手,这些冲进来的散户,很可能也会被动的打一手傲基这个票,所以原本首日都不足额的傲基现在公配孖展也都5倍了。

综合来看,如果您对跨境电商行业有一定的了解和信心,并且能够承受一定的风险,那么可以考虑认购傲基股份,以便做出更明智的投资决策。

本文作者可以追加内容哦 !