一、 周行情回顾:

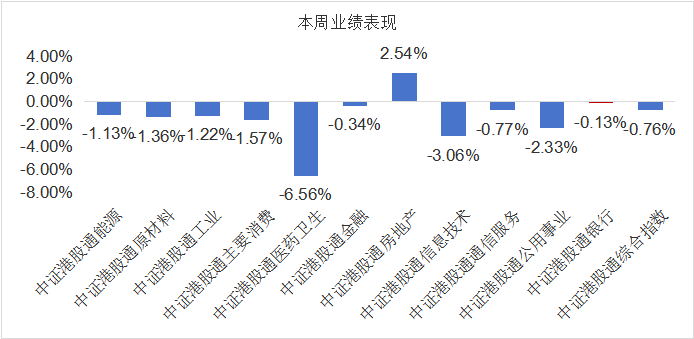

$香港银行LOF(SH501025)$:本周港股通银行指数涨幅-0.13%。

9月末以来系列会议召开后,“政策底”已成为当前的共识,但市场对于政策刺激的斜率,即未来财政的节奏和空间仍有较大的分歧,而外部美国公布超预期经济数据影响联储降息节奏、美国大选悬念未决带来的扰动使得分歧加大。因此10月市场围绕政策的博弈加剧,演绎了预期政策斜率过高-预期斜率下修的转变顺周期板块有阶段性的脉冲表现,但未能形成市场交易的主线。流动性逻辑先行,小微盘、科创主题跑出明显超额。9月美联储降息以及国内政策转向后,市场流动性和风险偏好快速修复,10月全A日均成交额回升至2万亿。在量能饱满的条件下,板块走势虽然分化、但局部赚钱效应突出。活跃资金主导边际定价权,小微盘、科技主题成为交易主线。

伴随着重要宏观事件落地,市场风格可能阶段性向顺周期切换,11月宏观靴子落地将推动市场风格切换。11月上旬,国内将召开人大常委会,或披露本轮财政扩张的具体方案;美国大选投票结束,结果及政策不确定性降低;美联储议息会议,降息路径逐渐清晰。这三大事件关乎国内政策空间、节奏和力度。从美国两党支持率来看,目前,美国大选的悬念再起,但我们判断延续特朗普交易可能性较大,这意味着国内政策刺激空间打开:一是考虑到在此前任期内,特朗普频频向美联储施压,对降息诉求强烈。相较哈里斯,特朗普可能会推动更激进的货币政策,来刺激经济而更快速、更大幅度的降息有利于我国货币政策空间打开。二是特朗普上台后我国出口链承压,可能成为扩大内需政策的触发条件,内需刺激政策的力度和节奏可能会超预期。

10月的风格跷跷板状态已经较为极致,科技成长、小市值、题材风格相比于顺周期风格处于超涨状态,因此多只高标在月末,尤其是最后一个交易日一度涨停,但收盘回落。伴随着短线情绪退潮,11月风格极有可能切换,我们推演两种情形,第一风格跷跷板轮动,顺周期板块迎来较10月更明显的超额收益机会; 第二风格更加均衡,顺周期和科技成长/小市值风格共存。总之,在以上两种情形中,顺周期风格相较于10月中下旬都将会有更好的表现。

银行股作为哑铃型策略中重要的一部分,高股息、高分红特征满足当下的风险偏好,值得长期配置。

二、 热点催化

1、行业资讯

招商银行三季报数据显示,前三季度,该行实现营业收入2527.09亿元;实现归属于股东的净利润1131.84亿元;实现净利息收入1572.98亿元;实现非利息净收入954.11亿元。

资产质量方面,截至报告期末,不良贷款率为0.94%,较上年末下降0.01个百分点;拨备覆盖率为432.15%,较上年末下降5.55个百分点。

三、 投资观点

42家A股上市银行均已披露2024年三季报。从上市银行合计归母净利润增长驱动因素来看,前三季度息差回落形成最主要负贡献,净手续费收入、成本收入比也对业绩形成一定拖累;而生息资产扩张、其他非息收入增长、减值损失计提减轻、投资政府债券等轻税负资产带动的所得税减少是主要的正贡献因素,分别带动归母净利润增长10.2pct、2.7pct、2.7pct、1.0pct;息差收窄、资本市场活跃度欠佳和产品代销降费导致的中收增长放缓、成本收入比上升分别给归母净利润增长带来13.4pct、1.2pct、0.4pct的负面贡献。边际来看,相比24Q2,24Q3单季度规模增长、拨备计提对归母净利润正贡献分别收窄0.68pct、3.31pct,其他非息、所得税正贡献分别提升0.48pct、1.57pct;24Q3息差、中收、成本收入比对归母净利润负贡献分别环比收窄1.81pct、0.98pct、1.17pct。2024年前三季度银行整体业绩增速较上半年有所回升,但存贷规模增速有所放缓,业绩核心贡献有二:一是息差降幅收窄,前期多轮存款挂牌利率下调成效持续显现,银行负债成本普遍改善;二是债市利率下行在交易端带来其他非息收入的贡献。

财政货币政策逆周期调节加强,促进经济回暖。地产政策组合拳加码,支撑短期信贷。加速商品房去库存、盘活存量土地,改善房企流动性,叠加地方化债加力,有助银行资产质量优化。降准降息及存款利率、存量房贷利率下调落地,银行息差受影响中性。关注后续政策实施成效。我们继续看好银行板块配置价值。

$工商银行(HK|01398)$$建设银行(HK|00939)$#高位股大面积熄火,股友们如何应对?##车企10月成绩单:比亚迪、小米刷新纪录##巨大进展!波士顿动力机器人进厂打工##牛市旗手持续活跃,赚钱机会如何把握?#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !