$酒ETF(SH512690)$

一、 周行情回顾

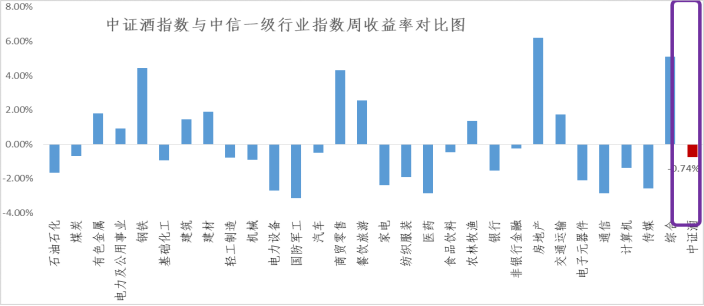

本周酒指数涨幅-0.74%。

9月末以来系列会议召开后,“政策底”已成为当前的共识,但市场对于政策刺激的斜率,即未来财政的节奏和空间仍有较大的分歧,而外部美国公布超预期经济数据影响联储降息节奏、美国大选悬念未决带来的扰动使得分歧加大。因此10月市场围绕政策的博弈加剧,演绎了预期政策斜率过高-预期斜率下修的转变顺周期板块有阶段性的脉冲表现,但未能形成市场交易的主线。流动性逻辑先行,小微盘、科创主题跑出明显超额。9月美联储降息以及国内政策转向后,市场流动性和风险偏好快速修复,10月全A日均成交额回升至2万亿。在量能饱满的条件下,板块走势虽然分化、但局部赚钱效应突出。活跃资金主导边际定价权,小微盘、科技主题成为交易主线。

伴随着重要宏观事件落地,市场风格可能阶段性向顺周期切换,11月宏观靴子落地将推动市场风格切换。11月上旬,国内将召开人大常委会,或披露本轮财政扩张的具体方案;美国大选投票结束,结果及政策不确定性降低;美联储议息会议,降息路径逐渐清晰。这三大事件关乎国内政策空间、节奏和力度。从美国两党支持率来看,目前,美国大选的悬念再起,但我们判断延续特朗普交易可能性较大,这意味着国内政策刺激空间打开:一是考虑到在此前任期内,特朗普频频向美联储施压,对降息诉求强烈。相较哈里斯,特朗普可能会推动更激进的货币政策,来刺激经济而更快速、更大幅度的降息有利于我国货币政策空间打开。二是特朗普上台后我国出口链承压,可能成为扩大内需政策的触发条件,内需刺激政策的力度和节奏可能会超预期。

10月的风格跷跷板状态已经较为极致,科技成长、小市值、题材风格相比于顺周期风格处于超涨状态,因此多只高标在月末,尤其是最后一个交易日一度涨停,但收盘回落。伴随着短线情绪退潮,11月风格极有可能切换,我们推演两种情形,第一风格跷跷板轮动,顺周期板块迎来较10月更明显的超额收益机会; 第二风格更加均衡,顺周期和科技成长/小市值风格共存。总之,在以上两种情形中,顺周期风格相较于10月中下旬都将会有更好的表现。

消费:今年以来,以旧换新为代表的内需刺激政策陆续出台,伴随着政策效果逐步显现,相关数据也出现改善,9月社零同比增长3.2%相较8月有明显回升。人大常委会召开在即,财政政策加码刺激内需将是核心议题。近日商务部称,将会同相关部门,推出一批消费领域的新政策。11月份消费板块预计还有阶段性表现。

白酒板块三季报总结:

1)收入端:24Q3增速环比明显回落,预期开门红回款拼抢将更激烈。1)24Q3实现营收956亿元,同比+1.1%,期内白酒板块营收增速明显回落(参考24Q1、Q2白酒板块营收增速分别为14.9%、11.2%)。本身白酒产业具备先款后货再动销的特征,基本面动销反馈传导至渠道回款、酒厂供给本身会有一定时滞。2)24Q3末预收款余额合计379亿元,同比-6.2%;24Q3营收+预收款口径同比-4.0%、慢于期内营收增速。山西汾酒、金徽酒同时保持预收款余额增长、且考虑预收款环比变化后单Q3营收仍有增长,呈现不错的回款积极性。

2)利润端:规模效应支撑板块归母净利率整体趋稳。1)24Q3实现归母净利360亿元,同比+2.2%(增速环比明显回落,参考24Q1、Q2归母净利增速分别为15.9%、12.1%)。2)24Q3板块归母净利率为37.3%,同比+0.3pct。其中,高端酒/次高端酒/区域酒及其他分别为44.4%/31.8%/17.9%,同比分别-0.2pct/-0.5pct/-3.1pct。3)24Q3板块毛销差为70.2%,同比+0.8pct。从内部结构看,缺乏营收支撑的酒企毛销差回落较多。4)24Q3板块管理费用率为5.3%,同比持平;营业税金及附加占比为15.5%,同比+0.4pct。

3)机构持仓:指数基金持股环增,非指数基金持股环减,北上持股环比平稳。1)24Q3基金重仓持股市值占基金股票投资市值比为4.60%,环比基本持平。其中,指数类基金持股环比提升,非指数类基金环比减仓为主(对持股市值在50亿以上的酒企均有减仓,减仓幅度较高的有今世缘、泸州老窖,对迎驾贡酒、老白干酒环比有加仓,整体持仓已处于较低水平,标的内持仓机构集中度也普遍在提升)。2)24Q3沪深港通持股环比变动幅度不大,持股市值在5亿以上的主要为贵州茅台(环比+0.2pct),五粮液(-0.3pct),山西汾酒(-0.3pct),泸州老窖(+0.4pct),洋河股份(-0.1pct)。

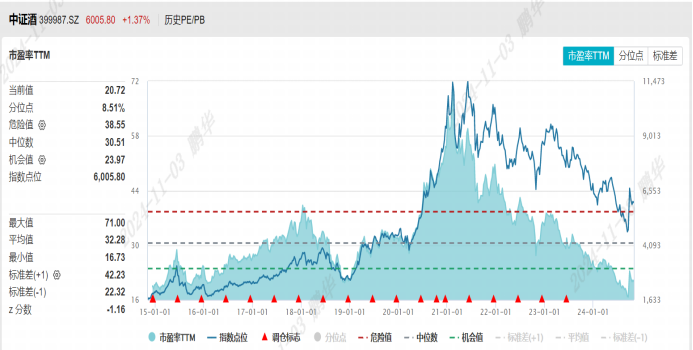

估值水平:

中证酒估值为20.72,近三年估值分位数8.51%,近五年估值分位数5.51%,近十年估值分位数9.27%。

二、热点催化

1、行业资讯

贵州省政府公布了贵州省2024年前三季度经济运行情况。前三季度,全省规模以上工业增加值比上年同期增长8.5%,比上半年加快0.2个百分点。酒、饮料和精制茶制造业增加值增长10.1%,烟草制品业增长4.7%。分产品看,白酒产量增长8.3%。前三季度,全省社会消费品零售总额比上年同期增长3.4%。按消费类型分,商品零售增长2.8%,餐饮收入增长8.1%。限额以上单位商品零售额中,烟酒类增长32.4%。前三季度,全省固定资产投资与上年同期持平。分行业看,酒、饮料和精制茶制造业投资增长4.8%。

2、重点上市公司信息跟踪

五粮液发布三季报:公司2024前三季度实现营业收入679.16亿元,同比+8.60%;归母净利润249.31亿元,同比+9.19%;扣非归母净利润248.33亿元,同比+9.19%。公司2024第三季度实现营业收入172.68亿元,同比+1.39%;归母净利润58.74亿元,同比+1.34%;扣非归母净利润58.94亿元,同比+1.61%。

三、 投资观点

24Q3酒企主动控速,力争在发展中解决供需矛盾和库存压力,贵州茅台、古井贡酒、山西汾酒、水井坊、老白干酒等收入/利润符合预期,其他部分酒企三季度主动控速调整、瞄准长期良性增长。此外,24Q3净利率、预收款、现金流承压,五粮液、山西汾酒等少数酒企表现较优;五粮液承诺未来三年分红,凸显酒企对于股东回报的重视。我们认为在三季报业绩分化已体现的背景下,后续重视具备穿越周期能力&业绩确定性较强较优的龙头标的投资机会,25年春节或迎来验证期。

收入利润端:分化加剧,三季度业绩总体呈降速态势

1)增速来看,24Q3仍有10家酒企收入增长、11家酒企利润增长,其中高端酒、次高端、区域龙头酒收入分别变动+9.6%、-0.4%、-17.0%,利润分别变动+9.2%、-2.0%、-32.3%,24Q3高端酒彰显强韧性、次高端及区域龙头酒均显著分化。由于24Q1白酒板块超预期表现,24Q1-3高端酒、次高端、区域龙头酒仍实现收入、利润增长,12家酒企24Q1-3利润增长。

2)与预期相比,24Q3贵州茅台、古井贡酒、山西汾酒、水井坊、老白干酒等收入/利润符合预期,部分酒企表现低于预期,由于中秋国庆行业动销较弱,酒企24Q3主动控速行稳致远。

3)盈利端:净利率总体承压,24Q3仅6家酒企毛利率提升、8家酒企净利率提升,此外13家酒企管理费用率上行、11家酒企销售费用率上行。

报表质量端:Q3预收款&现金流承压,五粮液、汾酒等少数酒企表现较优

1)预收款:24Q1-3仅五粮液、伊力特、金徽酒、山西汾酒、金种子酒5家酒企预收款同比正增长,24Q1-3高端酒预收款同比+6.1%、次高端预收款同比+0.1%、区域酒预收款同比-24.7%。

2)现金流:24Q3仅金徽酒、山西汾酒、五粮液、古井贡酒、泸州老窖5家酒企现金流同比正增长,24Q3高端酒现金流同比-16.6%、次高端现金流同比+26.6%、区域酒现金流同比-35.4%。

分红端:五粮液发布三年分红规划,酒企重视股东回报

此次五粮液发布2024-2026年度股东回报规划,承诺2024-2026年度公司每年度现金分红总额占当年归母净利润的比例不低于70%,且不低于200亿元(含税)。此前茅台与洋河于中报季承诺24-26年三年分红规划,茅台承诺24-26年分红率不低于75%,洋河承诺24-26年分红率不低于70%且分红金额不低于70亿,凸显酒企对于股东回报的重视,提振市场信心。

$五粮液(SZ000858)$$贵州茅台(SH600519)$#飞天茅台电商平台售价跌破2000元##缅甸稀土开采停滞,产业链影响几何?##牛市旗手持续活跃,赚钱机会如何把握?##巨大进展!波士顿动力机器人进厂打工#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !