一、 周行情回顾:

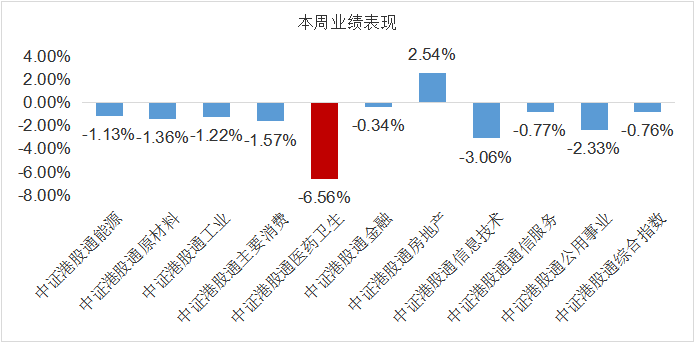

$香港医药ETF(SH513700)$:本周港股通医药指数涨幅-6.56%。9月末以来系列会议召开后,“政策底”已成为当前的共识,但市场对于政策刺激的斜率,即未来财政的节奏和空间仍有较大的分歧,而外部美国公布超预期经济数据影响联储降息节奏、美国大选悬念未决带来的扰动使得分歧加大。因此10月市场围绕政策的博弈加剧,演绎了预期政策斜率过高-预期斜率下修的转变顺周期板块有阶段性的脉冲表现,但未能形成市场交易的主线。流动性逻辑先行,小微盘、科创主题跑出明显超额。9月美联储降息以及国内政策转向后,市场流动性和风险偏好快速修复,10月全A日均成交额回升至2万亿。在量能饱满的条件下,板块走势虽然分化、但局部赚钱效应突出。活跃资金主导边际定价权,小微盘、科技主题成为交易主线。

伴随着重要宏观事件落地,市场风格可能阶段性向顺周期切换,11月宏观靴子落地将推动市场风格切换。11月上旬,国内将召开人大常委会,或披露本轮财政扩张的具体方案;美国大选投票结束,结果及政策不确定性降低;美联储议息会议,降息路径逐渐清晰。这三大事件关乎国内政策空间、节奏和力度。从美国两党支持率来看,目前,美国大选的悬念再起,但我们判断延续特朗普交易可能性较大,这意味着国内政策刺激空间打开:一是考虑到在此前任期内,特朗普频频向美联储施压,对降息诉求强烈。相较哈里斯,特朗普可能会推动更激进的货币政策,来刺激经济而更快速、更大幅度的降息有利于我国货币政策空间打开。二是特朗普上台后我国出口链承压,可能成为扩大内需政策的触发条件,内需刺激政策的力度和节奏可能会超预期。

10月的风格跷跷板状态已经较为极致,科技成长、小市值、题材风格相比于顺周期风格处于超涨状态,因此多只高标在月末,尤其是最后一个交易日一度涨停,但收盘回落。伴随着短线情绪退潮,11月风格极有可能切换,我们推演两种情形,第一风格跷跷板轮动,顺周期板块迎来较10月更明显的超额收益机会; 第二风格更加均衡,顺周期和科技成长/小市值风格共存。总之,在以上两种情形中,顺周期风格相较于10月中下旬都将会有更好的表现。

近期港股市场方向性不强,主要是因为价格处在中性水平且市场较关注的大事仍悬而未决。建议投资者暂时以观望为主,等待下周美国总统选举结果以及潜在的国内财政刺激政策的进一步明朗化。

二、热点催化

1、重点上市公司信息跟踪

$信达生物(HK|01801)$日前公布,2024年第三季度,公司共取得总产品收入超过人民币23亿元,同比增长逾40%。截至目前,公司已取得11款产品获批上市,5个品种在国家药品监督管理局审评中,3个新药分子进入3期或关键性临床研究,另外约17个新药品种已进入临床研究。

三、热点解答

1、最近第十批集采来了,对于医药有多大的影响?

第十批国家药品集中采购目录发布,涉及品种数量创集采历史新高。(1)本次集采涵盖了263个规格、涉及62个品种。此次集采不仅品种数量多,而且规格复杂,对医药企业的生产、供应和价格策略都提出了更高要求;(2)本次集采竞争更加激烈,入围门槛提升至7家,为集采历史最高。对于注射剂产品,自第五批国采起逐渐成为主流,在此次第十批中注射剂占比超过56%;(3)此次集采大品种相对较少,2023年样本医院销售额最大的为盐酸多柔比星脂质体注射液,销售额超24亿元,目前已有8家药企获批并过评;(4)多个品种竞争激烈:其中西格列汀成为此次集采中符合条件企业数最多的品种,共有31家;间苯三酚注射剂国内市场有30家药企获批,其中29家已过评;多个品种的企业参与数超过20家,包括帕拉米韦注射液、舒更葡糖钠注射液以及艾司洛尔注射剂等。

2、当前轮动行情下,医药板块是否还处于相对滞后的位置?

10月最后一周,AH两市医药板块均跑输大盘,A股医药指数跌幅近3%,位列所有行业倒数第三,周五医药零售板块在国家医保局官方释放“未纳入医保定点的线下药店和非公立医院药品价格完全自主定价”态度下暴涨,此外本周连续调整的创新药因是医药三季报板块中唯一收入持续高增长的板块,也于周五开始反弹,这体现了市场有很强的医药配置意愿我们认为医药Q3业绩利空出尽,滞涨严重且全基配置严重偏低,当前位置值得重点加仓,或成Q4超额收益来源。

从基本面来看,我们认为医药板块短期正处于业绩出清+利好释放阶段:1)Q3业绩出清:医药板块Q3业绩整体承压,但创新药和仿转创Pharma产业趋势仍很强势,原料药和耗材在低基数上表现相对亮眼,考虑到行业治理对行业影响弱化,短期受业绩压制的标的有望迎来反弹;

2)创新仍是重点:本周医保谈判已经完成,11月内将公布结果,在全链条支持政策下,创新药有望得到倾斜,产业趋势非常明确;

3)OTC政策回暖:本周医药局官方公众号发文明确了线下药房自主定价及适当加价的合理性,此前同价比价政策带来的情绪压力相对回暖,周五药店板块大涨,OTC情绪有望回暖,可积极关注OTC中药、化药相关标的。从中长期看,我们持续看好创新+复苏+政策三大主线。

我们认为医药板块的影响因素在10月最后一周落地,后续医药板块有补涨需求。

四、投资观点

11月行业观点:看好创新药及产业链。2024年创新药医保谈判也已结束,新进入医保的创新药产品望进入放量周期。伴随着美联储降息、投融资触底,前期经历充分调整的创新药及产业链等,Q4边际望持续改善,估值和业绩弹性大。

$药明康德(SH603259)$#牛市旗手持续活跃,赚钱机会如何把握?##车企10月成绩单:比亚迪、小米刷新纪录##巨大进展!波士顿动力机器人进厂打工##高位股大面积熄火,股友们如何应对?#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !