基金行业话养老,财通基金在行动~

在前面的推文里,财小吉有提到,目前,公募基金正在成为个人养老金产品供给的主力军之一,而其提供的相关产品,正是养老目标基金。

具体来看,养老目标基金可以进一步分为目标日期型与目标风险型,可不管哪一种,都基本采取了FOF(基金中基金,下文均简称“FOF”)形式。同时,海外市场上,FOF也是养老投资的主要形式。

为什么FOF能跟养老投资“组CP”?它们真的有那么相配吗?今天财小吉就来聊聊FOF跟养老投资的那些适配点~

FOF基金主要投资于一篮子基金组合。

FOF基金经理在投资的过程中,会对底层基金进行归因分析和风格识别,另外也会通过更多元的方式对基金经理进行调研,力求对其投资风格、投资能力做出客观识别,从而优选基金进行配置。在这个过程中,可以实现风险的二次分散。

另外,FOF基金通过投资于债券、股票等多类型资产,可以分散押注单一资产、单一行业的风险,进一步降低投资组合的风险。

除了股票和债券,一些FOF基金还可以通过实物投资以及海外投资进一步优化资产配置,力求长期稳定的收益表现。

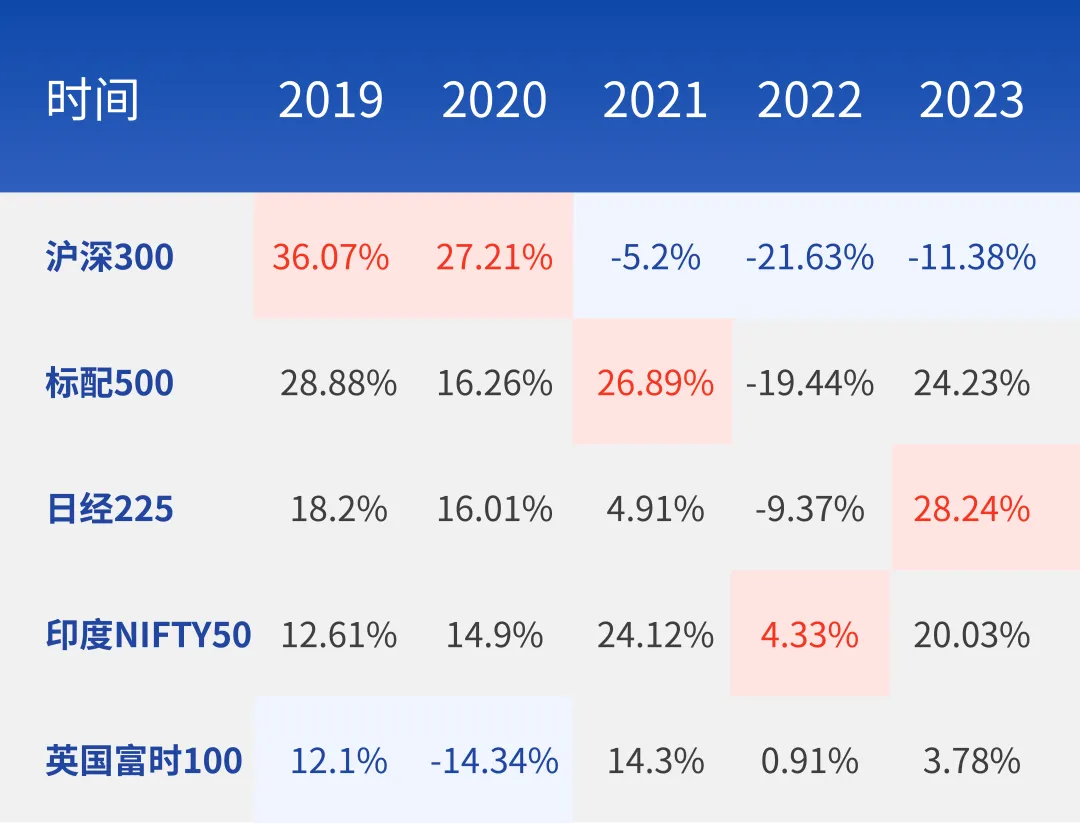

举个例子,财小吉对比了几个不同国家的股票指数在2019-2023单年度的涨跌幅:

注释:红色代表当列中该项指标最好的指数;蓝色代表当列中该项指标最差的指数;数据来源:Wind,2019-2023。选取时间较短,不能代表市场发展的所有阶段。历史情况仅供参考,指数业绩不对未来及产品表现构成任何保证。基金有风险,投资需谨慎。

从上图不难发现,近几年收益表现最好的股票市场各有不同,但年年都有表现相对较好的那一个,主打一个“东边不亮西边亮”。而FOF基金正是可以通过大类资产分析及全球市场研判,实现全球视野的多元配置,力求分散风险,降低投资组合的波动,与养老投资的投资需求或许更为适配。

多数情况下,养老投资贯穿了投资者人生的不同阶段,而每个阶段的风险承受能力各有不同:

比如在投资者年轻时,尚处于职业生涯早期,有着较高的收入潜力,可能风险承受能力也较高;而随着时间推移,在投资者接近退休时,获取收入的能力减弱,可能风险承受能力也降低了。

基于这个特点,FOF基金可以通过调整组合中不同资产的比例,灵活呈现不同的风险收益特征,来匹配不同人生阶段的风险偏好情况,实现更为科学的长生命周期资产管理。

其实,目标日期型的养老FOF基金就是这样运作的。具体来看,目标日期型产品都会设置一个预期退休年份,比如2050年,在距离2050年较远时,可适当提高组合中权益类资产的配置比例;在临近2050年时,可以适当降低权益类资产的配置比例。当然,我们要根据自己的预期退休年份来选择相应的产品,如果你预计在2060年退休,那就可以选择预期退休年份设定在2060年的产品~

风险提示:市场有风险,投资需谨慎。本栏目提及行业、板块不构成任何投资推介,市场判断不对未来市场表现构成任何保证,历史情况仅供参考。本栏目基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。市场观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。本材料观点不构成投资建议或承诺。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,本基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件,了解基金产品的详细情况,选择与自己风险识别能力和风险承受能力相匹配的基金,并注意投资风险。

基金中基金主要投资于经中国证监会依法核准或注册的公开募集的基金份额,公开募集的基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,投资于公开募集的基金既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。“养老”的名称不代表收益保障或其他任何形式的收益承诺,养老FOF基金不保本,可能发生亏损。请仔细阅读专门风险揭示书,确认了解产品特征。

本文作者可以追加内容哦 !