市场回顾

上周市场主流指数呈震荡走势。

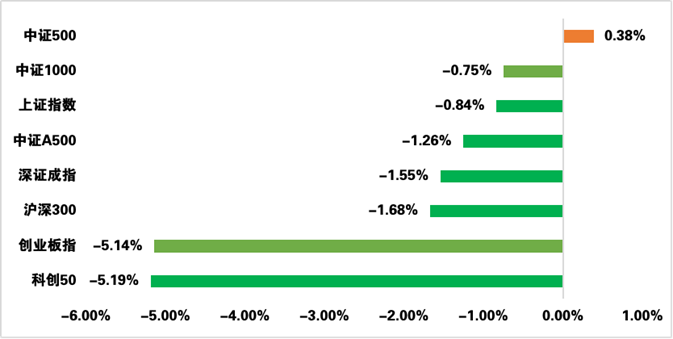

上证指数周跌幅-0.84%,深证成指周跌幅-1.55%,创业板指周跌幅-5.14%,中证A500指数周跌幅-1.26%。

图1:A股重要指数上周涨跌幅(单位:%)

数据来源:wind,日期截至2024年11月1日,指数过往业绩不预示其未来表现,投资须谨慎

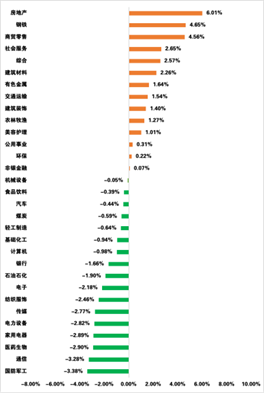

从申万一级行业来看,房地产、钢铁、商贸零售表现较好,国防军工、通信、医药生物表现相对一般。

图2:申万一级行业上周涨跌幅(单位:%)

数据来源:wind,日期截至2024年11月1日,指数过往业绩不预示其未来表现,投资须谨慎

市场资讯

一揽子增量政策显效,10月份制造业PMI为50.1%,时隔5个月重回荣枯线之上,表明我国企业生产经营活动总体扩张步伐有所加快。

财政增量政策可能会在11月4日至8日召开的全国人大常委会上审议批准。多家券商和研究机构预测财政增量规模或至10万亿元。

中国楼市出现重要拐点。住建部数据显示,10月份商品房成交同比、环比实现“双增长”。

2024年前三季度,我国境内股票市场上市公司合计实现营业收入52.64万亿元、净利润4.43万亿元,其中4127家上市公司实现盈利,盈利面近八成。

央行官网发布首个买断式逆回购交易公告,10月开展6个月期买断式逆回购操作5000亿元,实现了工具创设后的高效落地。

市场展望

广发证券

本轮新范式回眸两大支撑是中美“政策底”共振。美国大选对此有何影响:

1.美联储降息周期:若特朗普当选,可能会对美国通胀与美联储降息节奏的市场预期产生扰动,但需考虑本轮更强的债务约束及其自身“低利率”政策诉求;若哈里斯当选,政策取向大概率延续当前框架。我们判断无论大选结果如何,节奏斜率可能有所扰动,但美联储降息的大方向已经明朗。

2.国内政策支撑——政策转向早已明朗:中美政策底共振窗口期,本轮政策迎来过去多年以来力度最大的一次转向(超过2018年底)。国内央行和财政转向积极的力度显著加大,且将政策重心转向需求端,促成A股及港股本轮下跌以来最大力度的反弹。若特朗普当选,关注大选结果对于美国贸易政策影响,国内需要促内需政策更有力支持。

申万宏源

未来一周,市场高度关注三个重要验证:

1.人大常委会政策布局不论短期是否超预期,都将开启国内政策效果验证期。

2.特朗普交易短期预期充分,美国大选的短期影响可能并不大,但美国后续贸易政策布局,可能是一个反反复复的过程,风险偏好受压制的时间可能更长。

3.特朗普交易+美国通胀本就易反复的格局,也是中期变数。但11月美联储降息25bp是大概率,短期可能不是扰动来源。

未来将继续从中期景气拐点角度选结构:重点关注新能源和创新药。港股互联网是景气和政策拐点已兑现的核心资产,维持中期看好。科创也是25年困境反转重点方向,并购重组铺开有望坐实科技基本面。这些方向,都是回调后值得中期布局的方向。

热门标的速递

近日,中证A500指数热度持续攀升,据中国基金报统计,截至10月31日,相关ETF及场外联接基金吸引了大量资金涌入,规模快速扩张突破千亿元大关。

从指数特征来看,中证A500指数覆盖A股市场的核心资产,成分股兼具价值和成长,不仅包括了传统龙头企业,新经济龙头企业,提高了信息技术、创新医药、芯片半导体等权重。

在场外中证A500指数基金不断“吸金”的同时,第二批中证A500ETF也“火速”就位,广发中证A500ETF(认购代码563803,基金代码563800)将于明天(11月5日)正式发售,感兴趣的小伙伴可以关注。

$中证A500ETF龙头(SH563800)$

免责声明:本文版权归原作者所有,内容仅代表作者个人观点,与广发基金管理有限公司无关。其原创性以及文中陈述文字和内容未经本公司证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本公司不作任何保证或承诺,请读者仅作参考,请自行核实相关内容。

本文作者可以追加内容哦 !