作者丨如盐如水

来源丨医健新知

“医药一哥”恒瑞变了,变得与创始人孙飘扬此前的低调、保守风格渐行渐远。

这一切的改变来自二次出山的孙飘扬,也来自市场环境剧变的重塑。尽管从保守快速切换到“长袖善舞”令人猝不及防,但张力实足的恒瑞则让投资者们充满了期待。

都说船小好调头,其实巨轮掉头也可以一样快速丝滑,这取决于掌舵者的决心与魄力。

恒瑞医药2000年上市,市值于2020年12月突破6000亿元,被称作A股“医药一哥”。2021年7月,在内外交困下,退居幕后不到两年的孙飘扬被迫“二次出山”。彼时,在疫情、集采、市场等多重不利因素的叠加影响下,恒瑞医药2020年业绩出现重大“拐点”——营收与净利自2000年上市以来首次出现双双下滑,公司市值与2021年初相比,一度蒸发超2000亿元,恒瑞也从A股“医药一哥”宝座跌落。截至2024年11月1日,恒瑞医药市值3034亿元,仍不及迈瑞医疗的3228亿元。

对此,孙飘扬在2021年最后一天发布的新年献词中指出“如果说前几年所面对的挑战只是山雨欲来风满楼,那么今年我们经历的,就是产业变革与升级带来的切肤之痛。”孙飘扬还强调,现在面对的不是局部或者阶段性调整,而是一场全方位的重构。

面对前所未有的大变局席卷而来,作为创始人的孙飘扬强势回归的确起到了稳定军心和提振士气的作用,也使外界对恒瑞的未来有了更多期待。

不过,外部环境的剧变很难左右。所以对重新掌舵的孙飘扬来说,只能刀口向内,改变自己、改变恒瑞,彻底打破传统发展路径依赖,all in创新药,聚集资源坚持科技创新与国际化目标不放松。

转变意识策略,全面拥抱BD

作为“医药一哥”,恒瑞医药此前给外界的印象是并不重视BD,起码BD方面的表现与其实力不相匹配。据不完全统计,恒瑞医药在孙飘扬二次出山前10年中license in的创新药项目仅有4个。

在欧美市场,Big Pharma特别是跨国药企都特别重视BD。在跨国药企中,部分公司对外部创新的依赖度远高于平均值,甚至达到60%~70%。

相比之下,在以仿制药打天下的时代,恒瑞对引入“外部创新”的需求并不强烈。因为恒瑞主打一个自给自足,通过fast follow早已将产品管线“拉满”,到2021年已布局了上百条研发管线,其数量也是高居全球药企前列。

其实,中国创新药研发从2015年药政改革启动以后才真正起步,历经近十年发展,我国医药创新生态才逐步形成,国产创新药才开始出现“井喷”。如今炙手可热的license in、license out等BD词汇,也是伴随着近两年国产创新药扎堆出海而成为焦点。

据行业数据显示,2015年到2021年,我国创新药的东亚地区的license in交易占比从18.2%上升到43.9%,license out从10.5%上升到46.7%。其中,2021年国内药企license in交易项目量首次破百。

在此背景下,基于科技创新与国际化双轮驱动战略,二次出山的孙飘扬开始调整策略全面拥抱BD。战略决定战术,有实力、有需求,只要管理层决心到位,一切不是问题。

2021年8月4日孙飘扬再选董事长,当月26日其对外的“首秀”就落在了license in——宣布以总价14亿元引入大连万春的创新药普那布林,获得其在大中华地区的独家商业化权益。

一出手就是14亿!这对恒瑞来说是前所未有的对外合作大手笔,也只有孙飘扬才有这样的决策魄力。随着孙飘扬按下BD快进键,恒瑞医药开启了令业界侧目的“买买买”模式。

随后9月,恒瑞医药3000万美金投资天广实,拿下CD20单抗权益;2021年11月,恒瑞医药引进基石药业抗CTLA-4单克隆抗体CS1002在大中华地区权益……

当然,在这个过程中恒瑞也为此前自己在BD上的不成熟付出了代价,因普那布林先后在美国和中国市场上市申请被拒,导致孙飘扬复出后操刀的首个BD项目流产,双方也为此撕破脸最终对簿公堂。

当然2亿元“学费”不是白交的,恒瑞知耻后勇,努力补齐BD短板。2022年在沉寂了一年后,恒瑞在2023年开始“放大招”。

2023年1月9日,恒瑞医药新一届董事会董事候选人出炉,其中首席战略官江宁军重磅亮相。

江宁军拥有30余年医药创新研发及国际化经验,曾先后任赛诺菲亚太地区研发副总裁,基石药业创始CEO、董事会主席,加入恒瑞后将全面负责创新药国际化、临床研究和商务拓展工作。

对于江宁军的加盟,孙飘扬希望他充分发挥在国际化、临床研究和商务拓展等领域的丰富从业经验和广阔全球视野,强化公司研发战略规划,推动创新药全球市场开发,助力公司创新和国际化战略取得新成效。

此外,曾在辉瑞等企业任职的张稣于2023年加入恒瑞任BD全球负责人。

随着BD强援到位,恒瑞开始大展拳脚。

据公开信息显示,其2023年至少有58个项目达成出海交易,可统计累计首付款超36亿美元,总交易额超430亿美元,单笔交易达10亿美元及以上的项目有19个。其中,2023年恒瑞至少发起了5项license-out交易,总交易金额超40亿美元。这是之前多年海外许可交易事项之和。

截至2024年7月,恒瑞已实现11项创新药海外授权。特别是今年5月,恒瑞自研GLP-1产品组合HRS-7535、HRS9531、HRS-4729许可给海外公司,首付款加里程碑付款累计可高达60亿美元。作为对外许可交易对价一部分,恒瑞还将取得合作伙伴美国Hercules公司19.9%的股权。

对于此次“联合出海”交易,业内认为恒瑞医药探索了新的license out交易模式,即恒瑞医药不仅能获得授权许可费,还可获得对应基金公司的股权,从而参与到对应公司的决策中去,并享受分红等。这种交易模式在海外跨国制药巨头中不乏先例,但在国内确实是比较新的探索。

杀入这种高端玩家局,既彰显了恒瑞的自信,也展现了其BD能力的跃升。不过,作为国际化战略的重要突破口,恒瑞在BD上的强化布局远不止于此。

2024年10月,拥有强生商务发展资深背景的Jens Bitsch-Norhave博士加入恒瑞医药,担任其全球BD负责人。据悉,其将常驻美国生物医药创新中心——波士顿。

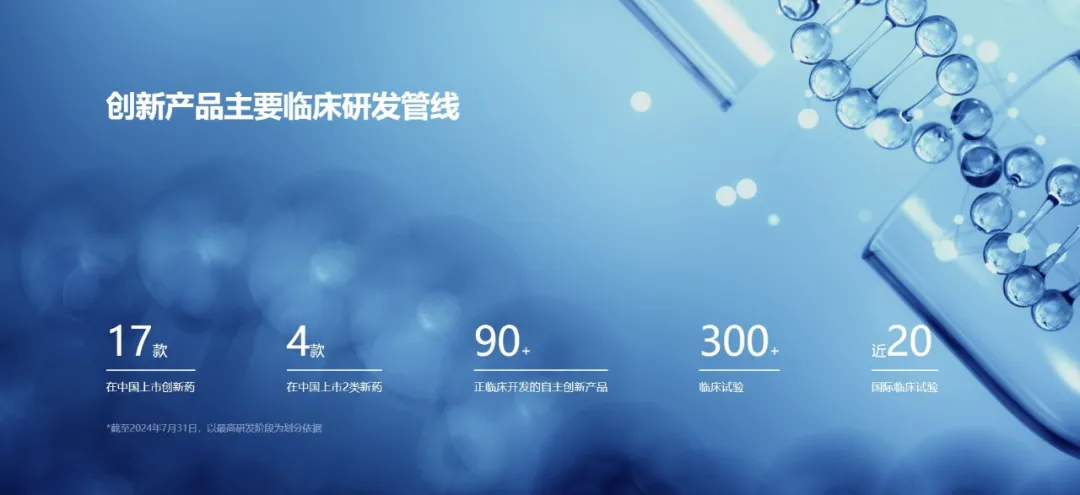

据2024年三季报披露,目前恒瑞有90多个自主创新产品正在临床开发,300余项临床试验在国内外开展。

在孙飘扬的推动下,当前的恒瑞在BD策略上更趋开放、多元、成熟,并加速向国际化的Big Pharam对标与进化。

日前,恒瑞医药副总经理、全球研发总裁张连山在接受行业媒体采访时表示,“海外战略上我们有所调整,现在每个产品恒瑞都愿意寻求合作。”我们改变策略,任何一个产品,在任何临床阶段,都会寻求跟海外合作开发。

可见,矢志全球化的恒瑞,眼里不只有“诗和远方”,还有“星辰大海”。

开启资本运作,整合资源发力创新

今年6月,据国际知名咨询机构Citeline发布的排名,恒瑞医药在研管线数量跃升至全球第8位。

如此庞大的研发管线,对企业来说不仅需要巨大的资源投入,还意味着面临巨大的失败风险。

也正因为如此,恒瑞才及时转身全面拥抱BD,特别是着力推进license out等对外合作,这样既可以实现成本分担,也可以去风险,还可以借船出海加速国际化进程,可以说是一箭三雕。

当然通过对外授权合作,共同开发可以收回部分资金,分担部分成本,但是主要的研发人力、资金等投入还是得靠企业自身。

随着外部环境剧变,此前主打仿创结合的恒瑞开始抛弃仿制药,all in创新药。企业发展战略重心的转变,意味着企业的经营思路也要随之调整,恒瑞需要整合更多资源全力支持创新研发。

2021年11月,也就在孙飘扬回归不久,恒瑞医药发布会计估计变更的公告,宣布将进行会计方法变更,对符合要求的研发开支进行资本化。此前的恒瑞因为业绩增长没压力,是不屑于玩这种“财技”,其可是A股为数不多仍坚持将研发开支全部费用化的公司。

如今,“研发开支资本化”这一小小的改变可以让恒瑞的账面“成绩单”变得更好看些:成本费用减少,利润增多。

虽然在此前的一次临时股东大会上,孙飘扬表示,企业的发展要根据企业的节奏有序发展,不会根据二级市场的节奏。但是这种市值管理的小举措,还是反映了恒瑞管理层在面对股价剧烈波动时的心态变化。

随后,孙飘扬在资本运作上变得更加开放多元。

2022年6月,恒瑞医药联合子公司上海盛迪私募基金、母公司恒瑞集团,设立了一个私募基金,注册资本20.1亿元。恒瑞表示,该投资基金将重点关注生物医药领域的创新研发,打造培育生物医药产业生态圈和国内领先的生物医药创新投资平台。

自己下场做私募,既可以挖掘优质创新标的,构建协同创新生态,还可以享受创新企业的成长性,实现自有资金保值增值,更重要的是这些投资是上市公司的表外业务,既给了市场预期,又对上市公司业绩影响有限。

其实,恒瑞一直“不差钱”,此前公司发展主要靠自有资金。孙飘扬回归前的2020年,恒瑞账上有现金超百亿元。截至2024年9月30日,公司账面上货币现金仍高达221.32亿元。

孙飘扬回归后,一改昔日保守的打法,不断强化资本运作、深化产业布局,主要还是为了更好实现“科技创新”和“国际化”两大战略。

2024年10月24日市场突然传出恒瑞医药拟赴港二次IPO,一时引发广泛关注。

当日盘后,恒瑞医药及时发布了相关情况的说明公告。公告表示,为进一步深化公司战略发展目标,公司近期对境外资本市场融资等事项开展了研究咨询等前期工作。截至目前,公司就相关事项尚未确定具体方案。

IPO计划“实锤”,但何时IPO还在酝酿。不过,赴境外上市对恒瑞的国际化步伐将提供助力。

除了积极拥抱资本市场外,在形势倒逼下孙飘扬回归后果断开启降本增效,对人才队伍进行了“去枝强干”处理。

随着恒瑞all in创新药、原有仿制药产品大量进入集采,公司销售团队面临人力冗余。对比恒瑞医药财报数据可见,其销售人员数量在2020年底达到17138人的峰值。不过随后两年内开始大幅裁撤销售团队,自2021年年底,销售队伍“瘦身”,恒瑞撤销区域层级架构,销售团队总共裁掉超3000人;2022年上半年,销售人员又裁掉了2000多人。到2022年销售人员数量为10392人,累计减少超6000人。

与此同时,研发投入和研发团队持续扩大。特别是2021年、2022年、2023年恒瑞医药的研发投入均超60亿元,研发投入占同期营业收入的比例始终保持在20%以上的高位。同时,恒瑞医药的研发人员数量占公司总人数的比例也均超过了20%。

特别是自2021年起,恒瑞医药的研发投入超过了当期净利润。截至目前,恒瑞已在连云港、上海、成都、美国和欧洲等地设立了14大研发中心,形成了一支5000多人的规模化、专业化、能力全面的全球研发团队。

此外,为调动员工的积极性和创造性,提高员工凝聚力和公司竞争力,孙飘扬回归后从2022年开始连续三年推出员工持股计划,受益的核心管理人员、骨干员工等超3000人。

创新药研发是个持久战,更是资源消耗战,需要投入大量的财力、人力。此前行业统计,一款创新药从研发到成功上市,需要花费10年时间投入10亿美元,并且成功率不到10%。如今据Nature最新数据显示,一款新药的研发成本飙升到平均约26亿美元。

投入大、周期长、失败率高,这对企业家的经营能力、战略定力都是巨大的考验和挑战。

好在很早之前,孙飘扬就意识到了创新的重要性。他曾说过“你没有技术,你就把握不了自己的命运,我们要把自己的命运握在手里。”“没有持续创新的支撑,企业的繁荣不会走远。”

更重要的是他不仅有超前的眼光,还有足够的战略定力。“经营者急功近利不得,必须要有宽容的胸怀和承担失败的气度。”

知行合一,恒心致远。恒瑞医药已从国内仿制药龙头转型成为创新药龙头,正加速向具有全球影响力的Big Pharma跃升。

当然,恒瑞距离MCN还有一段较长的路要走。遗憾的是,出于各种因素考量,目前恒瑞已经放弃自主出海,主打借船出海,这可能会影响恒瑞的发展目标实现进程——成为一家具有国际影响力的跨国制药企业。

沧海横流,方显英雄本色,国际化是一块试金石,不仅能检验企业的创新成色,更可以窥见其驾驭国际市场的实力。正如孙飘扬所说:“只有敢于参与国际竞争的创新才是真正意义上的创新。”

如今的恒瑞走在正确的路上,身段变得更灵活、开放、坚决,不仅学会借力,还变得更“长袖善舞”。这种全方位的变化,多元化的策略,其实也是以变求稳,和恒瑞此前相对保守的形象只是一体两面,如今的恒瑞也很孙飘扬。

本文作者可以追加内容哦 !