石药集团有125个仿制药,其中,32个首仿,12个独家仿制药。33个仿制药已经在之前的集采中标。中标的那部分基本算是进入无敌状态了,首仿和独家也基本问题不大,现在集采要凑齐7家,这里面没有什么重磅,其它公司一般也懒得再花时间和经费去争。其它的小份额仿制药,就等着进集采放量。重磅的仿制药主要是克艾力、多美素、津优力、玄宁,均已经被集采。然后,几款创新药和改良药,多恩达、铭复乐、纳鲁索拜单抗、恩郎苏拜单抗等都是近两年新出的,正在发力。今年,丁苯酞被控费锤过一次,续约可能还会再稍微敲一下,营收估计还有50多亿,几年内也集采不了,份量也已经便轻了不少。目前,正在申请上市的1类创新药有2款,还有8款处于临床三期,早的过去了一年多,晚的也过去了七八个月了,有望明年陆续申请上市。整体上看,石药的雷基本出尽,后面每年还有十几个仿制药和几款创新药、改良药,增长无忧。

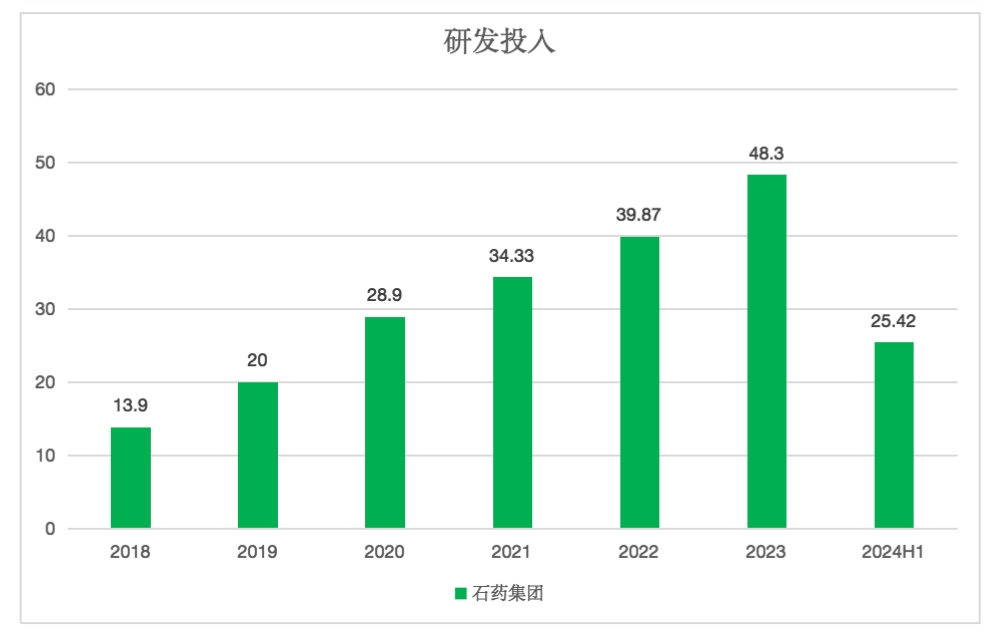

另外,研发投入是医药公司扩大再生产的主要形式,价值的增长不仅仅体现在利润上,创新药资产增加是一种更好的价值增长的体现。石药集团虽然业绩腰斩,但研发投入还是能维持。如果仅看利润,百济神州、信达生物、康方生物等烧钱公司都应该破净。腾讯在之前快速发展的时期,一直没有几个股息,也没有回购,利润基本都用来扩大再生产了,腾讯价值增长主要体现在扩张发展上面。$新诺威(SZ300765)$ $康方生物(HK|09926)$

追加内容

本文作者可以追加内容哦 !