证实偏差是指人们在寻找支持某一特定观点或信念的证据时的一种选择性偏差。人们倾向于积极地寻找或者高估支持这一观点或信念的证据,而忽视或者低估违背这一观点或信念的证据,也就是说,人们有一种寻找支持特定假设的证据的倾向,即人们倾向于“证实”,而不是“证伪”。在金融市场中,投资者一旦做出某项投资决策,便倾向于寻找支持这个决策的信息,而忽视与这个决策相违背的信息,这就导致投资者低估或者忽视这项投资的风险。另外,证实偏差也会导致投资者的证券组合分散化不足。

下面是关于证实偏差的一个著名的四卡片实验。

假设受试者面前放有四张卡片。每一张卡片的一面是字母,另一面是数字。受试者看到的卡片是:A、2、9、X。

考虑这样一个假设:如果一张卡片的一面是元音,那么另一面一定是偶数。

问题:受试者应该翻开哪两张卡片来证明这个假设呢?

正确的答案是翻开A和9。但是,大部分受试者没有做出正确的选择。很多受试者选择翻开A和2。翻开卡片A是正确的,因为如果A的另一面是奇数,那么这一假设是错误的;如果另一面是偶数,那么原假设可能正确,也可能错误,我们还需要翻开其他的卡片来证明原假设。翻开卡片2,如果看到的是辅音,那么与原假设不相关;如果是元音,那么与原假设一致。翻开卡片9,如果另一面是元音,那么原假设不成立;如果是辅音,那么与原假设不相关。所以,应该翻开A和9。事实上,翻开A来证明原假设可以被看作是“证实”,而翻开9可以被看作是“证伪”。很多受试者选择翻开A,因为人们有一种寻找支持这种假设的倾向,人们更容易找到和接受支持某一观点或信念的证据,而不是与之相违背的证据。

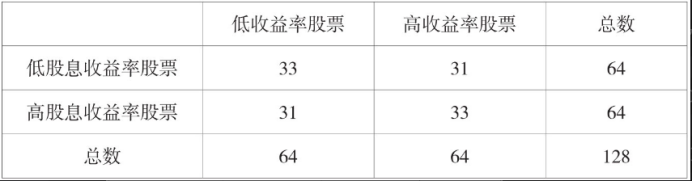

经济学家斯塔曼和投资专家费雪在文章“市场预测中的认知偏差”中,提供了一个很好的证实偏差的例子。他们通过对1872年到1999年股票市场数据的考察,试图用不仅仅“证实”,而且“证伪”的方法来检验这样一个观点:对于某一只股票,它的收益率会随着股息收益率的增加而增加。他们的研究发现,样本中股票的股息收益率的中值是4.43%。他们把股息收益率高于4.43%的股票定义为高股息收益股票,低于4.43%的股票定义为低股息收益股票。同时,样本中股票一年后的收益率的中值是10.5%,他们以类似的方式将所有的股票定义为低收益率股票和高收益率股票。

表中第二列中间的单元格是对原假设的证实,我们称为正面的确认,或者阳性。第三列下面的单元格说明了高股息收益率的股票会有高的收益率,这一论述从反面的角度证实了原假设,我们称为反面的确认,或者阴性。正面的确认和反面的确认都为原假设提供了很好的证据。而第三列中间的单元格说明,低股息收益率的股票会有高的收益率,这被称为正面的否认,或者假阳性。第二列下面的单元格说明,高股息收益率的股票会有低的收益率,这被称为反面的否认,或者假阴性。这两个假阳性和假阴性的单元格与原假设不一致。当考察一个观点或者假设时,应该不仅仅关注与原假设一致的证据,也应该关注与原假设不一致的证据。

从表中可以看出,他们得到了33个正面的确认和33个反面的确认,从而证实了低股息收益率股票的收益率低、高股息收益率股票的收益率高,这是与原假设一致的证据。但是同时,他们也得到了与原假设不—致的证据,即存在31个正面的否认和31个反面的否认。所以,通过对“证实”和“证伪”两方面的考察,他们得出结论:股息收益率和一年后的股票收益率并没有显著的关系。

《论语·公冶长第五》中记载,宰予昼寝,子曰:“朽木不可雕也,土之墙不可圬也!于予与何诛?”子曰:“始吾于人也,听其言而信其行;今吾于人也,听其言而观其行。于予与改是。”意思是说,宰予在大白天睡觉,孔子说:“腐烂的木头不可以雕刻,用土垒砌的墙面不堪粉刷!对于宰予这样的人,还有什么好责备的呢?”又说:“起初我对于人,听了他说的话就相信他的行为;现在我对于人,听了他说的话却还要观察他的行为。这是由于宰予的事而改变。”孔子之所以这样说,是因为宰予一向能说会道,此前一直深得孔子赏识。

这个典故,正是对“勿证实偏差,应知易行难”的写照,它教给我们,对于一个人或一件事,不能人云亦云,以潜意识的第一印象为准,而是要经过深入的观察之后,再做出决断。

关注山石不迷路,朋友们再会!

$睿远均衡价值三年持有混合A(OTCFUND|008969)$

$睿远成长价值混合C(OTCFUND|007120)$

$睿远成长价值混合A(OTCFUND|007119)$

本文作者可以追加内容哦 !