指数周周看

10.21-10.25

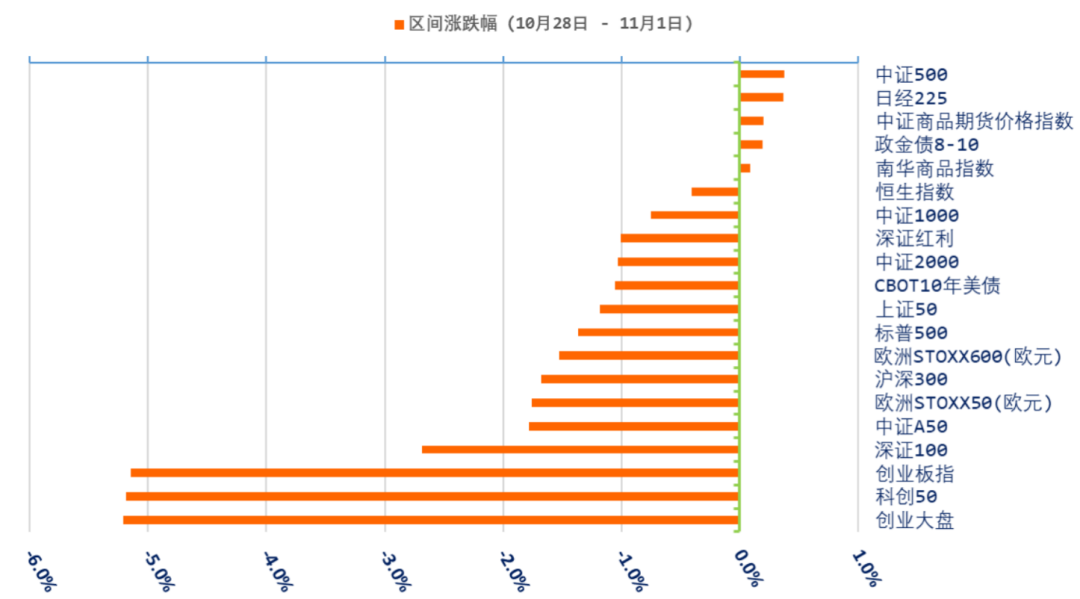

上周(10.28-11.1)国内股票市场多数指数下跌,债券与商品指数、以及中证500指数有所上涨,沪深300变动 -1.68%,创业板、科创板指数跌幅超过5%,大宗商品与国内债券市场走稳。

国际市场方面,上周全球股票市场继续小幅走低:标普500下跌1.37%。美债收益率继续走高;尽管公布的就业数据有降温迹象,但市场对TRUMP当选总统的可能性忧虑、以及可能的贸易战导致通胀持久性上升,限制了多头的积极性;CBOT10年期美国国债期货价格全周下跌1%。

ETF市场:上周市场资金流出速度显著减慢,中证A500指数展现出强大吸金能力,行业板块整体流出呈加速态势,红利类资产内部维持分化趋势。已上市非货币 ETF 资金净流出合计 86.38亿元,其中商品 ETF 资金净流入48.84亿元,跨境 ETF 资金净流入25.57亿元,债券 ETF 资金净流入21.83亿元,股票型 ETF 资金净流出182.63亿元。

股票型 ETF 中:smartbeta ETF 资金总体净流出1.27亿元,配置资金内部延续分化态势。其中高股息净流入7.12亿元,红利指数净流出1.06亿元,红利低波指数净流出5.07亿元,成长净流出1.11亿元。

主题/行业 ETF:资金总体净流出115.29亿元,主题资金整体加速流出。资金净流入较多的板块是医药、消费和周期,资金净流出较多的板块是科技、金融地产和高端制造。具体来看,医药中化学制药净流入4.51亿元、医疗器械与服务净流入3.49亿元,创新药净流入2.85亿元;消费中食品饮料净流入8.31亿元;周期中有色金属净流入2.33亿元,钢铁净流入1.31亿元,而电力及公用事业净流出1.49亿元。科技中半导体净流出52.21亿元,传媒净流出2.93亿元,软件净流出2.92亿元;金融地产中券商净流出42.86亿元,房地产净流出5.72亿元;高端制造中新能源净流出3.66亿元,军工净流出2.78亿元。

宽基 ETF:资金总体净流出51.87亿元,资金较上周流出趋缓。其中中证A500ETF、上证50ETF、科创50ETF流入靠前,分别净流入243.08亿元、25.73亿元、17.06亿元。宽基资金净流出的是中证1000ETF、沪深300ETF、中证500ETF,分别净流出138.98亿元、76.77亿元、76亿元。

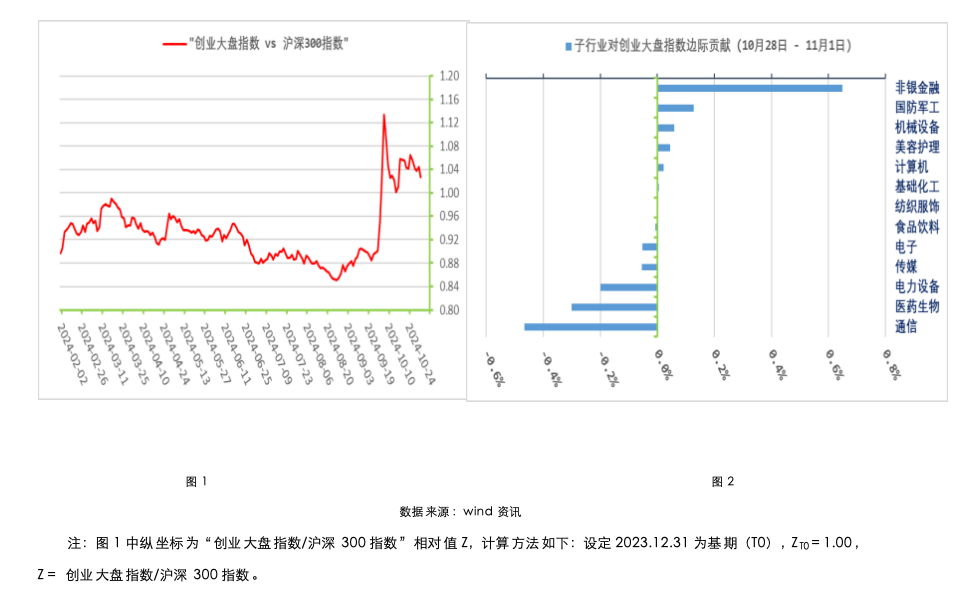

上周创业大盘指数下跌5.21%,弱于沪深300指数( -1.68%)!参见下图(1)“创业大盘指数vs沪深300指数”。

细分行业方面,从上图(2)“子行业对创业大盘指数边际贡献”图,显示了报告期内,对创业大盘指数正向贡献最大的行业(申万行业指数)是非银金融、国防军工等;而负向贡献的主要行业是:通信、医药生物等。

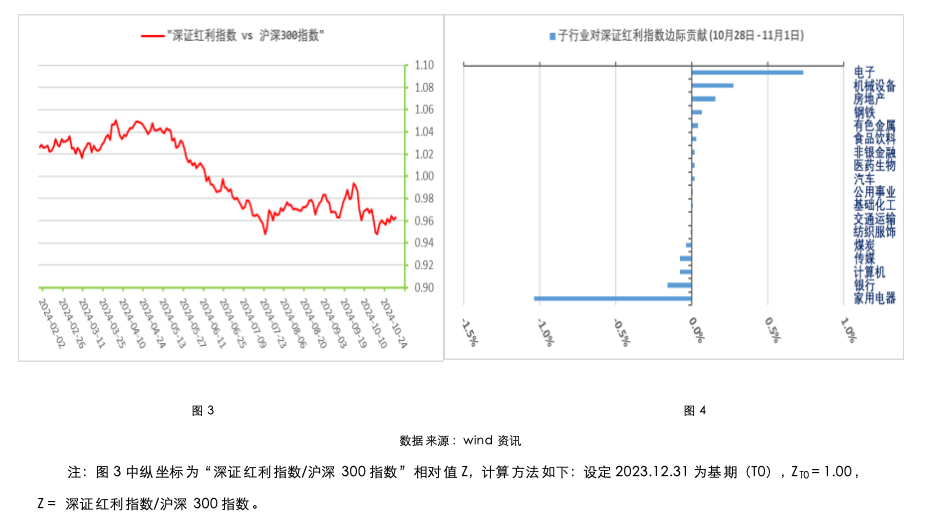

上周深证红利指数变动 -1.00%,略优于沪深300指数。参见下图(3)“深红利指数vs沪深300指数”。

细分行业方面,从上图(4)“子行业对深证红利指数边际贡献”图,显示了报告期内,电子、机械设备等细分行业领涨指数,表现落后的细分行业主要是家用电器、银行等。

数据来源:Wind,截止时间2024年11月1日

风险提示:本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议。以上观点、意见,仅为对宏观经济政策、相关行业发展动态等相关问题的看法,西部利得基金管理有限公司(以下简称“本公司”)或本公司的相关部门、雇员不对任何人使用文件中内容而引致的任何损失承担责任。本公司在本文件中的所有观点仅为本文件成文时的观点,有权对其进行调整。本文转载或引用的第三方报告或资料,仅代表该第三方观点,并不代表本公司的立场,本公司不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有说明,本文件的著作权为西部利得基金管理有限公司所有。未经本公司的事先书面许可,任何个人或机构不得将此文件或任何部分以任何形式进行复制、修改、发布、转载,或对本文件内容进行任何有悖原意的删节或修改。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !