一、恽雷

在基金经理眼中,要进一步理解好市场反弹的幅度和速度,需要把本轮 A 股和港股市场的反弹时点置于9月份全球宏观环境中,最后一周所呈现出来的反弹更多是交易行为的体现。

这和全球股票市场过去三年对冲基金最热门宏观交易之一有一定的关系——“做多非中国市场,做空中国市场”。尽管中国市场在经历了过去三年估值大幅回调之后,不少公司已经具备了非常吸引人的预期回报,但是由于担心通缩螺旋的宏观环境,中国市场上仍然积压了不少空头的头寸。在9月中下旬A股港股两地市场的成交量持续低迷,市场波动率处于低位。因此,当备受瞩目的宏观政策突发转向的时候,全球最热门的交易策略得到了迅速地扭转,不少对冲基金的空头头寸在短期内, 不计成本的回补(Short Squeeze)使得市场出现了快速大幅上行,超出了不少市场参与者的预期。

当前去判断市场反弹还是反转仍然为时过早,作为投资者在判断市场走势的时候需要客观理性的关注事实而非自身的观点,因为自身观点总会受到外界环境,组合仓位以及投资者经历影响,形成主观谬误。

作为基金经理,对于当前如此复杂的宏观问题,确实没办法给出准确的回答,历史往往是一面后视镜,关键转折点往往来自于后人的总结,当下也许两种情况都有出现的可能。作为投资者可能更多地思考如何应对不断变化的市场环境,如何调整自身的投资策略使之更加有韧性而非是预判市场走势。

作为投资者,正如查理芒格所说:把自己每天分内的事做好,尽可能未雨绸缪提前规划,至于结果,就顺其自然吧。

回归投资三点常识:(1)公司能不能持续产生自由现金流?(2)买的公司是否足够便宜?(3)极端市场环境下是否还有钱捡金子?同样,如果公司由于交易行为——空头回补(Short Squeeze)出现了与基本面相背离的估值水平,透支了未来过多的盈利预期,作为理性的投资者需要止盈。

在本轮极端行情中,基金经理认为我们需要关注自身投资策略的尾部风险。

归因这些曾经遭遇尾部风险的策略,都有其共同的特征——极致。

我们在构建组合的时候借用系统工程设计的概念,希望组合首先能够具备更高的容错性(fault tolerance),尽管组合在运作过程中需要牺牲一些进攻性,尤其是市场上行的过程中,基金净值的弹性往往不如“性格”更为刚性的赛道型基金, 但是减少犯大错的几率依然是组合管理中首先纳入考量的因素之一。

通常是那些不太使用经营杠杆的行业以及不 太追求景气度的企业,甚至在外人看来,正是这些松弛感十足的企业最终活了下来。

巨大的市场波动背后往往意味着较大的分歧,此时无为比有为更有意义,前者至少不会亏钱,而后者往往是市场参与者经常容易亏钱的行为——追涨。

对于寄希望通过股价的涨跌来获得收益的市场参与者而言,无论是研究宏观政策,产业趋势,抑或是公司边际变化,最后的落脚点都是关注并且跟随市场先生的情绪。

把股票资产分成两个类别现金流资产以及波动率资产。现金流资产顾名思义就是持续能够稳定产生自由现金流的资产,例如部分消费,医药等行业,而波动率资产则相反之。A 股市场还是港股市场,都有一些代表性的行 业并不能很好的产生自由现金流,例如新能源,半导体等制造业,但不代表这些行业作为资本市场中的一类资产没有价值。他们属于方向性资产,针对其定价的底层逻辑并非是自由现金流折现,而是自身行业的供需关系变化。

在低估值的状态下买入现金流资产是组合中的战略配置部分,而研究清楚景气度变化之后买入波动率资产则是组合中战术配置部分。

二、董福焱

从资源、公用事业、出口链、央企、收缩到保值属性最强的央企和大行。这种缩圈类似2021年下半年赛道资产的缩圈,在白酒、医药、半导体、新能源中缩圈到当时业绩确定性最强的新能源。

缩圈的本质是资金的流出,考虑到公募基金目前仓位水平与指数点位之间的背离,流动性问题值得重视,谨防出清价格出现。

资产价格取决于资产背后的叙事,买资产买的不是铜铁砖瓦,买的是叙事。这次宏观调控与前几次有本质不同,这次是以扭转价格下行趋势为目标,不是做加法而是做乘法,聚焦在非线性的预期管理而非过往线性的供需管理。

三、袁立

风险的核心是实际亏损的可能性。与此相对的则是股价的波动,尤其是向下波动。

止损能限制单笔投资的亏损幅度,却无法再系统层面上有效管理风险。

风险意味着未来可能发生的事件多于将会发生的事件。风险的来源在于未来的不确定性,以及人类对未来的无知。

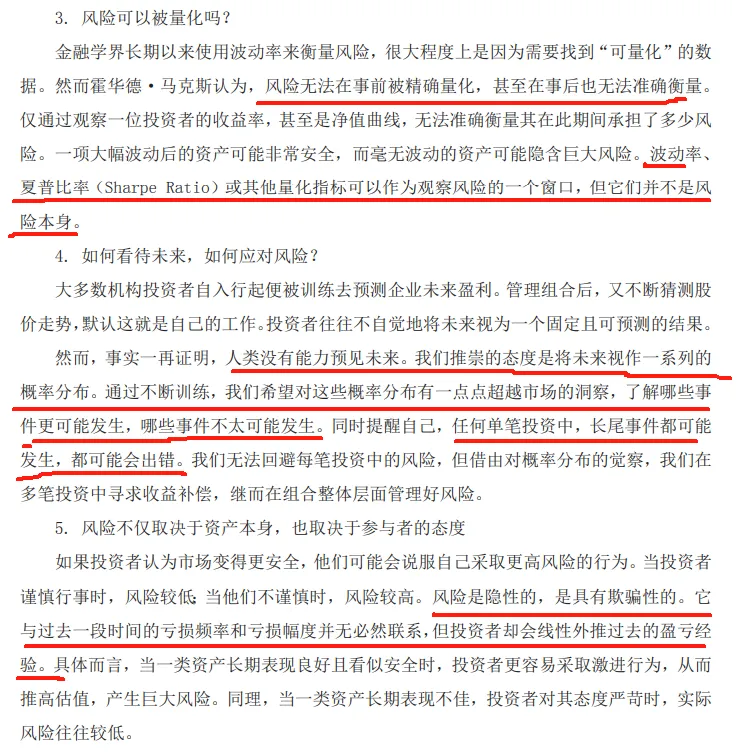

风险无法再事前被精确量化,甚至在事后也无法准确衡量。波动率、夏普比率或其他量化指标可以作为一个观察风险的窗口,但它们并不是风险本身。

人类没有能力预见未来。我们推崇的态度是将未来视作一系列的概率分布。通过不断训练,我们希望对这些概率分布有一点点超越市场的洞察,了解哪些事件更可能发生,哪些事件不太可能发生。

在任何单笔投资中,长尾事件都可能发生,都可能出错。

风险是隐形的,是具有欺骗性的。它与过去一段时间的亏损频率和亏损幅度并无必然联系,但投资者却会线性外推过去的盈亏经验。

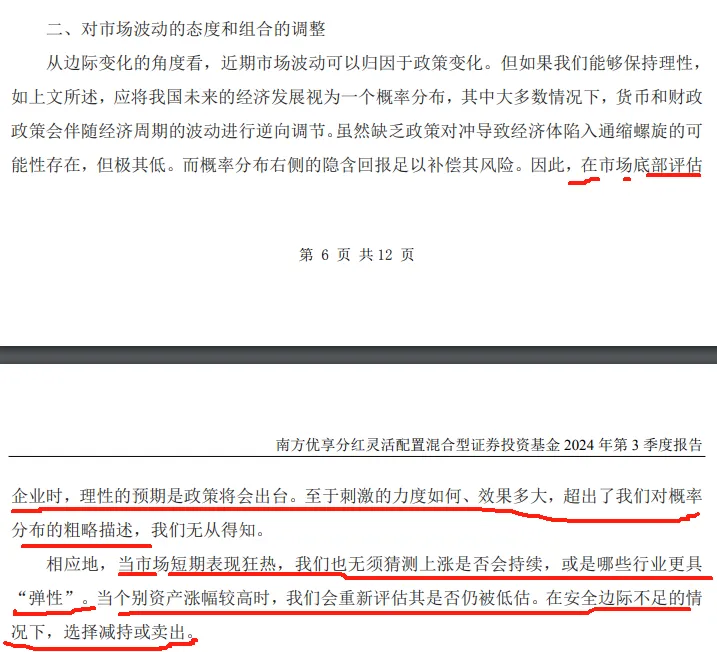

在市场底部评估企业时,理性的预期是政策将会出台。至于刺激的力度如何、效果多大,超出了我们对概率分布的粗略描述,我们无从得知。

当市场短期表现狂热,我们也无须猜测上涨是否会持续,或者哪些行业更具弹性。当个别资产涨幅较高时,我们会重新评估其是否仍被低估。在安全边际不足的情况下,选择减持或卖出。

四、闵良超

五、束金伟

六、杜广

七、邹立虎

在海外通胀得到控制的情况下,以欧美央行为代表的全球货币政策会进入新一轮宽松周期,会至少持续1-2年时间。

在2022-2023年全球经济显著回调后,2024年全球经济体现为筑底温和回升特征,随着全球政策更为明确转向,全球制造业PMI回升势头将会更加显著。预计2025年是全球经济复苏较限制的年份,期间通胀会保持在较适当状态。

欧美的大财政环境有利于全球名义增长与通胀环境,预计中国的财政也会继续加码,推动名义增长及企业盈利回升。

预计随着接下来去库存趋势更加明显,全球定价的核心资源品将会继续保持强劲景气趋势。

八、朱红裕

市场在三季度末经历了迅猛的上涨,反而隐含了对政策反应的较高的预期,我们认为从地产政策的调整力度来看,政策的应对恐非一日之功。本产品三季度基本维持了二季度末的资产配置,同时利用三季度末港股市场大幅上涨的机会,减持了部分互联网等相关行业个股。

九、杨钊

十、徐雄晖

十一、李浩玄

风险提示:

股票和基金都有风险,投资需谨慎。本号主要是梳理一些知识点,以及自己投基之路上的感悟,看做个人笔记就好,公开主要是方便自己查询,也希望对他人产生那么一些帮助,不构成任何投资建议,所提的基金、股票也不作任何推荐。

另外,文章观点也只代表写文时的想法,可能对,也可能错,未来还可能改变

$南方产业智选股票(OTCFUND|003956)$$招商核心竞争力混合A(OTCFUND|014412)$$浦银安盛科技创新优选混合(OTCFUND|009048)$

本文作者可以追加内容哦 !