截止昨晚白酒三季报已经发布完成,我们简单对比一下,茅台、五粮液、山西汾酒、泸州老窖、洋河股份的业绩。

1、估值方面:(TTMPE)

洋河股份14.47PE、泸州老窖14PE、五粮液17.64PE、古井贡酒18PE、山西汾酒19PE、贵州茅台23PE

很多白酒已经进入低估区间了,但是大多还算不上极低的低估。

虽然白酒是比较热门的行业,是被大家偏爱的生意模式,但站在估值的角度以白酒当下的增速,我认为20PE以下算初现投资价值,15PE以下算较好的投资机会。

当然觉得是机会,还有一个前提,是你认为企业未来是能保持增长的。

2、前三季度营业收入增长(从高到低排名):

古井贡酒,前三季度实现营业收入190.69亿元,同比增长19.53%,净利润为47.46亿元,同比增长24.49

山西汾酒,前三季度营收313.58亿元,同比增长17.25%;归母净利润113.50亿元,同比增长20.34%

贵州茅台,营业收入1231.23亿元,同比增长16.91%;归母净利润608.28亿元,同比增长15.04%

泸州老窖,实现营收243.04亿元,同比增长10.76%;实现净利润115.93亿元,同比增长9.72%。

五粮液,前三季度实现了营收679.16亿元,同比增长8.60%;归母净利润249.31亿元,同比增长9.19%。

前三季度下降的有,洋河营收下降9.14%,净利润下降15.92%。舍得酒业、顺鑫农业等也是下降的。

3、三季度营业收入增长(从高到低排名:)

白酒行业,如果看前三季度的业绩,其实整体还不错,但如果只看三季度的话,数据就要差很多

贵州茅台:第三季度营业收入388亿元,同比增长15.29%;归母净利润为191.32亿元,同比增长13.23%。

古井贡:第三季度实现营业收入52.63亿元,同比增长13.36%,第三季度归母净利润为11.74亿元,同比增长13.60%

山西汾酒:第三季度营业收入86.11亿元,同比增长11.35%。净利润29.40亿元,同比增长10.36%。

五粮液:第三季度实现营业收入172.68亿元,同比增长1.39%;归母净利润58.74亿元,同比增长1.34%

泸州老窖:第三季度实现营业收入73.98亿元,同比增长0.67%;归母净利润35.65亿元,同比增长2.58%

洋河股份:第三季度营业收入46.4亿元,同比下降44.8%;归母净利润为6.3亿元,同比下降73%

头部的几家,除了汾酒和茅台、古井贡还保持着不错的增长,五粮液和泸州老窖几乎持平,洋河更是利润大幅下降。

其他顺鑫农业三季度营业收入下降27%、舍得酒业三季度营业收入下降30.92%、口子窖三季度营业收入下降22%。金徽酒、金种子、酒鬼酒等都是营收大幅下降。

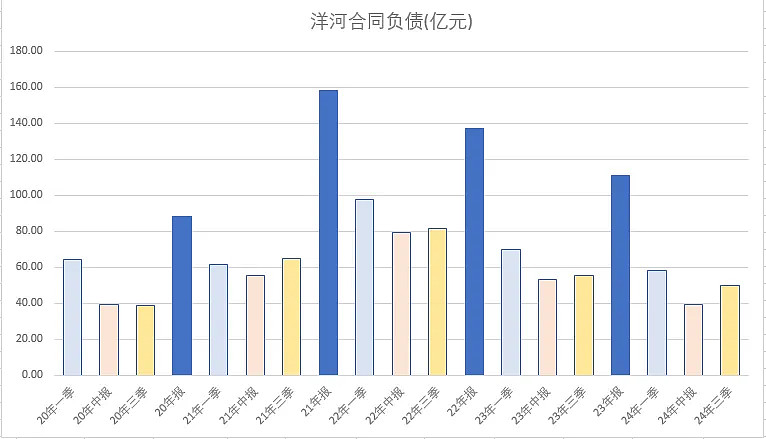

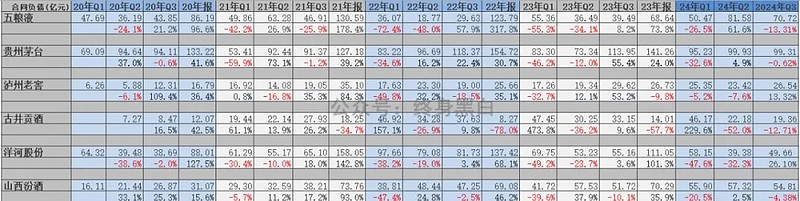

4、合同负债变化:

三季度环比下降较多的有五粮液,环比下降了13.1%,但是五粮液二季度合同负债环比增长了61.6%。

所以即便如此,今年三季度也是五粮液2020年以来合同负债最高的一次。上年末合同负债68亿,去年同期59.49亿,今年三季度70.72亿,基本合理。

五粮液合同负债:

另外一个下降比较多的是古井贡环比下降12%,去年同期合同负债是33.15亿,今年是19.36亿。

三季度合同负债增长较多的是洋河环比增长了26.13%,但是洋河今年一二季度的合同负债是环比大幅下降的,三季度虽然环比增长不错依然比去年同期要低。

三季度合同负债增长比较多的还有泸州老窖,环比增长了13%。

(下图点击可以放大)

当然合同负债不能完全同比环比去观察,只能算是一个长期的观察指标,不同的销售压力下,企业调节节奏,每年、每个季度的情况都不完全相同。

但总的来说,当下是白酒比较难的一个阶段是现实。

我们不能因为持有白酒就忽略这个现状,核心就是消费疲软,需求下降造成的。无非品牌力强点的,之前渠道压力小点的,当下就好一些。品牌力差点,之前渠道压力大点的,当前表现就差点。

所以首先我们要明白,现在买白酒至少是出于一个行业较弱周期的布局,要有足够的耐心。

在消费不恢复的情况下,企业能做的也不多,而消费回暖更多要看的是刺激政策。我们当下的逻辑尽量选品牌力强,家底厚的,寒冬时好过一点。

三季报的数据也不是特别多,我们就聊聊几个思考吧。

1

看不清,就不值得

绝地反击总是少数的

我今年比较重要的调仓之一是1月10日以及5月中旬分两次把洋河换到了五粮液。

虽然五粮液三季度业绩增速也一般,但总的来说要比洋河强一些。

五粮液:

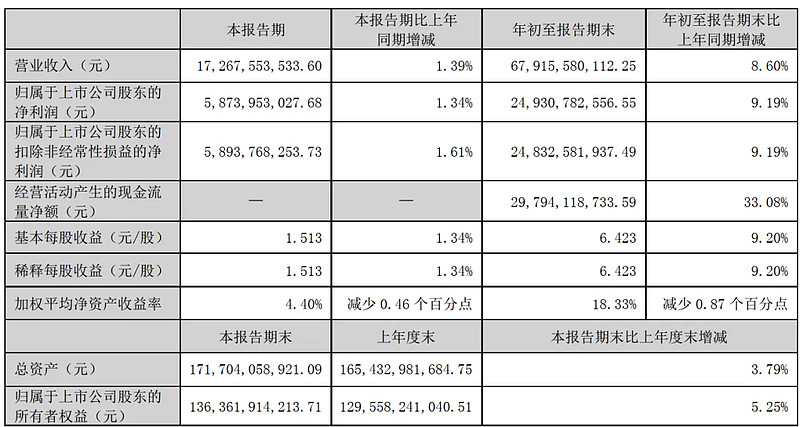

前三季度营业收入679亿,同比增长8.6%,净利润249亿,同比增长9.19%。

第三季度,营业收入172.68亿元,同比增长1.39%;归母净利润58.74亿元,同比增长1.34%

前三季度销售费用77.89亿,同比增长了25%左右,今年消费类企业消费费用增长都比较多

合同负债刚才聊了还比较健康。

比较好的一点是,宣布了2024~2026年分红计划:

2024-2026 年度,公司每年度现金分红总额占当年归母净利润的 比例不低于 70%,且不低于 200 亿元(含税)

这个有点意外之喜,五粮液以往的分红率只有50%,去年提高到60%,2024~2026年保持70%以上。

按当前股价算,差不多4.5%的股息,还是挺不错的。

账上还有现金及现金等价物1200亿。

洋河方面业绩压力比较大,前三季度累计实现营业收入275.16亿元,同比下降9.14%;归属于上市公司股东的净利润85.79亿元,同比下降15.92%

只看第三季度的话,营业收入46.4亿元,同比下降44.8%;归属于母公司股东的净利润为6.3亿元,同比下降73%

有朋友问,当前不到15PE的洋河,是不是好的机会。

按当前的数据算,洋河静态看已经挺便宜了,但是一切便宜的前提是你认为问题可以解决,这个目前的信息下,我个人觉得至少不是非常能确定的一件事。

三季度这个业绩必然是不好,当然也可以从两个方面去解释。

你可以说宁可业绩这么难看,也不愿意给渠道压货透支未来,证明了洋河的定力。

亦或着,确实渠道压不动了,才这么难看。

每个人都有自己的判断,我觉得后者的概率大一点。

不可能经销商卖的出去货,不愿意进货,归根结底还是需求出了问题。

当然这只是我的看法,也不一定就对。

比如我昨天看到一个网友说,合同负债环比增加了10个亿,要想让利润好看点也不是完全做不到,只是为了后面业绩更平滑。

不是说完全不可能,但是这个逻辑好像又不是那么通顺。

举个例子:

正常情况下你每月拿5000元工资回家,但是下个月发小结婚你要随礼2000元,只能拿回去3000。

下月一下少2000元你怕媳妇接受不了,所以决定这个月拿回去4000,虽然老婆不开心,也能勉强接受。调节1000元到下个月,下个月也能拿回去4000,勉强能交代。这叫平滑业绩,还算合理。

但是你说,因为担心下个月拿回去3000元老婆不开心,要挠你,所以你决定这个月拿3000元回去,这个逻辑就有点不通顺。

洋河的状况同理,单纯的解释为,为了让四季度、一季度不难看,所以让今年三季度很难看,至少我觉得不太能说服自己。

再从另一个角度来说,上次洋河库存调节,业绩下降没这么多,且是白酒向上周期,都用了两年,这次一两个季度就反转,我觉得比较难。

还是那句话,一家企业,你不能完全说服自己,他就不可能成为你的机会。

在我看来,洋河这个业绩的下降幅度,要说未来一两个季度马上反转,我认为比较难。

也不是认为他一定不行,至少是模糊不清,一家企业如果不能明确的判断出他未来极大的概率会好,那么就不值得我们去投资。

我自己都不信,除非我拿着他天天涨,否则我肯定拿不住。

而且我觉得也没必要,其他白酒当前估值也不算高,没必要非去做难题。

很多时候估值差不多我们也更倾向于选较差的那一个,因为每个人心中都有一个英雄梦,期待绝地反击、王者归来,业绩大涨。

但更多时候一家企业犯了较大的错误,可能最好的情况也需要两三年才能爬起来。

这个不是单纯说洋河,任何企业的投资决策上都适用,也是我自己的经验教训总结,比如因为持有平安,当年就对平安的改革多了一份信心,就会觉得改革完成王者归来是很快的事,而这一等就是三四年。

2

问题是当下发现的,种子是早已埋下的

除了我们太过期待困境反转,还有一个原因会让我们更倾向于认为出了问题的企业马上能好。

很多时候我们发现了问题,但因为持有企业,就更愿意相信好的解释,更愿意相信很快就能解决问题,甚至很多时候我们根本意识不到自己有这种倾向。

尤其公开写分享的人,否定过去更难,不仅是要否定过去的自己,而且还会担心卖出后股价上涨反复打脸。

很多时候期初我们不是没发现问题,而是我们发现了一些问题,但往往我们更愿意相信好的一面。

但实际上,当我们发现问题的时候,可能问题早已出现很久了,并不是我们想象的那么简单。

这几天我在玩一款游戏叫缺氧,缺氧是一款比较硬核的沙盘类生存游戏,这个游戏的生存要素很多,对于新手来说,可能很容易玩着玩着就崩盘了。

玩这个游戏的时候有一个明显的特征,每当我开始手忙脚乱拆东墙补西墙的时候,都期待着自己力挽狂澜重回正轨,但更多时候,也只能延长一会失败的时间。

为什么呢?

因为,问题是当下发现的,种子是早已埋下的。

可能我是生存到第300天崩盘的,但其实崩盘的祸根是在第100天我还没重视农作物的播种就埋下了,是200天我还没准备好新的发电能源那一刻未来就必然面临的结局,他只是又积累了100天耗尽了最后一点力量才爆发。

其实企业很多时候也一样,发现问题那一刻,我们以为是刚出现的问题,实际上已经是积累很久的问题了。

一家过往还不错的企业,总是有点家底的,起初有问题,调节调节平滑平滑是不容易被看出来的,当已经体现到业绩上的时候,往往问题都出现了很久了,只是不得不被大众看到而已。

这个时候我们以为能力挽狂澜,但现实大多时候,绝对反击的精彩戏码只是少数案例,更多时候最好的结果也需要经过一个以年计的低谷期。

否定过去的自己不容易,卖出又担心股价表现好不甘心,但是最终我们得克服这些,让自己变的果断。

3

沉默成本,不参与重大决策

今年1月10日我洋河换了五粮液。

促使我洋河换五粮液的原因当时写过,就是年初传出的一些纷争,这个咱就没办法在文章里写了,但是当时我提醒过上元宝提问可以看到,刚才试了一下也看不到了。

说实话,我也不知道真假,但我有一点是确认的,大概率是无风不起浪。

所以当时我说了这样一段话:

促使我调仓的另一个原因是,当初这笔调仓完全不用承担任何多余的成本和风险,他只需要你克服沉默成本。

1月9日《这家企业一个轮回,是陷阱,还是机会》一文我写过调仓的原因:

1、当下洋河和五粮液的估值差不多,平换一部分,不会降低胜率。

白酒整体行业不好,洋河一枝独秀,或者未来两三年,经济逐步好转,白酒再次进入向上周期,但是低估的五粮液被落下,这种状况发生的概率微乎其微。

2、总体没加大白酒的仓位,不会增加看错行业带来的风险。

3、总体持仓白酒的市值是没变的,并不会影响潜在收益。

当时这笔调仓其实在概率上,没任何变化,两者估值当时差不太多,但是可以规避洋河纷争的一些不确定性。

同时消费低迷已经是现状,五粮液品牌力更强,抗压能力也强一些。

估值一样,调仓能规避一个劣势,增加一个优势,显然站在逻辑上没啥障碍。

那么无法做出这笔调整的朋友,阻碍的难点在哪?可能有几点

1、坚定的相信洋河更好,但我认为这个是少数,毕竟当时种种信息看洋河确实出了点问题

2、持有洋河好几年了,从赚大钱到不赚钱,不甘心卖出。

3、否定过去的自己不容易。

我觉得因为2和3的朋友应该比较多。

但投资就是这样,要足够认真,也要足够绝情,也许一家企业过去确实很好,但是因为一些突发状况就是变了,你就不能念念不忘了。

有些事情发生了我们个人不接受,不代表现状不改变。

我是皮耶罗的球迷,初出茅庐的皮耶罗曾经是世界顶尖的前锋,球场上有一块区域被誉为“皮耶罗”区域,因为在那里他能屡屡进球,但是1998年他比赛中韧带撕裂,养伤快一年。

作为球迷我接受不了他无法重回巅峰,但现实是我不接受,不代表事情不会改变,之后的很长一段时间皮耶罗很难进球是现实。

作为球迷我可以不根据现实去改变,因为没啥损失,我就是坚定的喜欢他,但是作为投资我们不行,我们要避免和企业谈感情。

投资的未来我们还会一次次遇见意料之外的事,要告诉自己不能因为不敢否定过去的自己,就逃避现实。

永远记住一句话:沉默成本,不参与重大决策

4

不因为单纯的好印象,去做决策

大部分价值投资者都喜欢白酒,我也一样,现金流优秀,生意模式简单。

但是我们也要接受,当前的白酒虽然逐步进入了低估区间,但是还没有极低的估值。

截止三季报,洋河股份14.47PE、泸州老窖14PE、五粮液17.64PE、古井贡酒18PE、山西汾酒19PE、贵州茅台23PE。

我们对白酒的投资信心很充足,主要是源自2014~2020年这一段的表现。

但是目前看,未来复制这一段的表现概率很低。

估值方面,当时白酒估值基本都在10PE以下,进入了极度低估的区间,而当下只有部分白酒来到了15PE左右,当然这也比较低估了。

主要的难点是在增长方面,2016年中高端白酒普遍进入了一个高速增长期,这事促使白酒的行业估值从悲观的10来PE,到高估的60多PE的主要原因。

而未来中高端白酒的增长难度必然是加大的。

白酒的产量从2016年以后就是下降的,也就是说,这些年的增长主要是一个向中高端知名品牌集中的过程

2023年,全国白酒规模以上企业实现销售收入7,563亿元、同比增长9.7%;实现利润总额2,328 亿元、同比增长7.5%。

但是,另一方面2016年开始白酒产量是逐步下滑的。这期间白酒行业规模以上企业由2016年的1600家左右减少至2022年的900多家。

而前五企业占比中:

2012年全国规模以上白酒企业共1600多家,白酒制造业全国实现主营业务收入4466.26亿元,茅台、五粮液、洋河、泸州老窖合计营业收入800多亿,占比不到18%。

到了2022年全国规模以上白酒企业共963家,销售收入6626.5亿元,茅台、五粮液、洋河、泸州老窖,合计营收已经2600亿占比近40%。

据酒业协会统计,2024年上半年继续呈现行业产量下降、销售收入增长、利润总额提升的状态,据统计CR5已提升至43.14%。

虽然目前还有进一步提高集中度的空间,但随着中高端在行业占比越来越高,未来中高端之间的互相竞争也是难免。

就像玩游戏,以前你是王者段位,要打败钻石段位的企业抢占市场份额,自然难度不大,未来你是王者,你要抢其他王者的份额,自然你死我活。

五粮液乃至茅台的系列酒,这几年增速都很快,在总量没有提升的情况下,就是在抢占其他品牌的市场。

五粮液2023年财报开篇也有表述,我国白酒行业继续保持挤压式增长,存量竞争态势加速演进,呈现出市场份额集中化、品牌竞争白热化、价格竞争激烈化、产区发展规模化等特征。

既然到强对强的阶段,未来头部的企业中会有掉队的企业出现也是必然。

行业就这么大,刚开始大鱼吃小鱼,大鱼之间没太大竞争关系,而随着小鱼越来越少,大鱼之间的竞争也会激烈起来。

高端白酒我依然认为是一个不错的选择,尤其是在今年茅台,五粮液都提高了分红率的情况下,一边稳定收股息,大概率还能享受业绩增长。

但是我们也要意识到行业的发展阶段已经不同,要有适当的风险防护。

降低预期,适当分散,把他当做组合配置的企业之一就好。

作者:终身黑白本文作者可以追加内容哦 !