截至目前,在中文互联网上,拥有10万粉丝以上的KOL(营销学概念上的“关键意见领袖”)数量,已经接近200万个。 这些形形色色的KOL,借由微博、抖快、B站、小红书等社交媒体,渗透于9亿网购用户手机屏幕中,撑起了一个超级流量宇宙。

截至目前,在中文互联网上,拥有10万粉丝以上的KOL(营销学概念上的“关键意见领袖”)数量,已经接近200万个。 这些形形色色的KOL,借由微博、抖快、B站、小红书等社交媒体,渗透于9亿网购用户手机屏幕中,撑起了一个超级流量宇宙。许多人借此悄悄地积累了巨额财富。作为其中一个切面,有一群人,他们攫取财富的根本,是一门叫做“白牌美妆”的生意。 不同于传统美妆品牌追寻的文化叙事,当前的“白牌美妆”们,以“流量霸权”为寄生母体,野蛮生长。它们在选品逻辑、定价模式、运营玩法等方方面面,都与大众消费者认知中的主流美妆品牌,区别显著。 这些数量庞大的白牌美妆,已然在流量江湖中创立了一个新的门派,这个门派几乎可以囊括所有成熟产业链上的零售品类。

很大程度上,理解了“白牌美妆”,也就理解了造就了当前种种商业乱象的“流量霸权”。

01

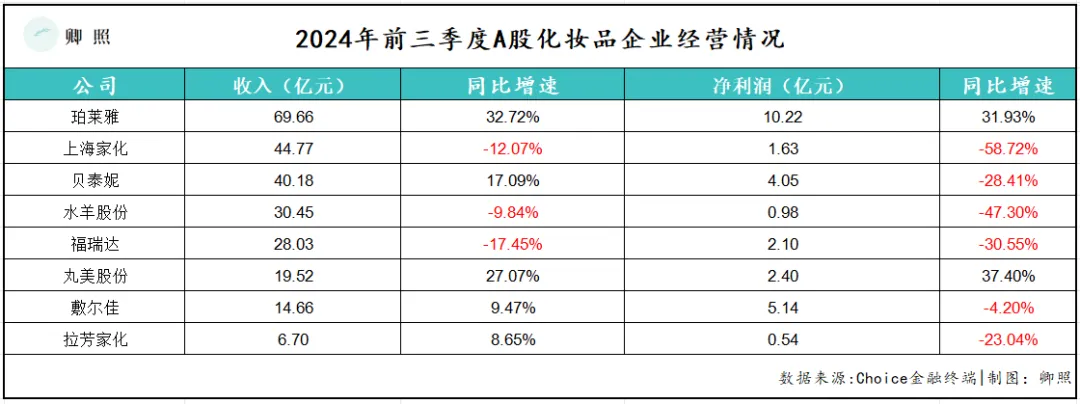

寄生流量,野蛮生长 说到美妆,很多人可能想到的是欧莱雅、雅诗兰黛、珀莱雅……殊不知,在广袤的流量场中,还有另一个平行宇宙。 这些所谓的美妆品牌,名字陌生甚至拗口,只有当它们突然在电商排行榜上崭露头角时,市场才开始惊叹,这些不起眼的白牌,竟然撬动了如此巨大的消费金额: 成立于2023年6月的Dr Doctor,不到一年就把月销量做到了3亿元;成立于2023年5月的娇润泉,两个月后月销量过亿元,今年上半年GMV更是突破十亿元;成立于2022年6月的海洁娅,据抖音小店数据,预估其单月GMV在7.5~10亿元区间。 此外,还有肌先知、温博士、DCEXPORT、IYIY、黛莱皙、VC、BUV、迷奇、海蓝朵、咔诗迪曼等等名不转经传的流量白牌,不一而足。 许多美妆企业苦于打磨品牌调性的同时,它们占商标、蹭热点、包装产品,用几个月的时间就走完传统品牌5-10年的路径,一路向着亿元,甚至十亿俱乐部狂奔。长期以来,美妆产品最大的成本在渠道和营销。最新公布的2024年前三季度财报显示,8家A股品牌化妆品企业的盈利公司平均只占16%,大头被渠道分走。财报显示,8家美妆企业平均割舍出68.6%的利润用在了营销上。 注意力经济下,广撒网式的KOL合作模式反而降低了品牌ROI,前三季度,有6家企业正经受净利润的下滑:  美妆白牌则很少把钱浪费在投资回报比不确定的渠道上,而是深度绑定KOL,双方谈定一个比例进行盈利分成就行了。由于成熟产业链下产品成本压缩空间大,深度绑定KOL获得稳定流量,再加上极致性价比的定价能稳定转化率,走野路子的美妆白牌,反而可以精准推演出ROI。 没有流量就没有销量,据卿照观察,这些白牌选择绑定的KOL或本身已经具备足够大的粉丝基础,如头部达人小杨哥、宇姐等;或因关联热门的话题具有稳定的曝光度,如达人叶海洋、韦雪等。达人粉丝或曝光度的每一次提升,都对应着一次美妆白牌的销量跃迁。

美妆白牌则很少把钱浪费在投资回报比不确定的渠道上,而是深度绑定KOL,双方谈定一个比例进行盈利分成就行了。由于成熟产业链下产品成本压缩空间大,深度绑定KOL获得稳定流量,再加上极致性价比的定价能稳定转化率,走野路子的美妆白牌,反而可以精准推演出ROI。 没有流量就没有销量,据卿照观察,这些白牌选择绑定的KOL或本身已经具备足够大的粉丝基础,如头部达人小杨哥、宇姐等;或因关联热门的话题具有稳定的曝光度,如达人叶海洋、韦雪等。达人粉丝或曝光度的每一次提升,都对应着一次美妆白牌的销量跃迁。

02

批量造牌,反向选品 近一个月,市场盛传初代网红韦雪复出,1个月带货1亿元。好奇的网友搜索发现,她带货的很多品牌都是闻所未闻,好像这些品牌都是横空出世的。 其实,韦雪并不是个例。 绑定KOL前默默无闻,绑定KOL后一鸣惊人,是大多数美妆白牌的写照。 受益于成熟的代工厂集群,美妆白牌批量造牌、反向选品,在前期多条支线任务并行,同时关注流量潮水的方向,一旦捕捉到风浪,美妆白牌就会迅速下注,快速上岸。 1)批量造牌 比如,韦雪直播间中佣金率较高的产品露丝香氛洗衣液,佣金率为13%,也就是售价6.9元的产品分给达人0.9元。 露丝旗舰店运营主体物产中大生物科技(杭州)有限公司(下称“物产中大),2022年4月才成立,2023年就把抖音旗舰店先开起来了,看起来是个新到不能更新的白牌。 更深层次的信息是,露丝商标,来自物产中大的母公司浙江物产生物科技有限公司(下称“物产生物”),后者成立于2020年,虽然成立时间也不长,但从布局的品牌矩阵可以看出其是个营销老手: 两年时间,物产生物注册了40个商标,涵盖化学原料、日化用品、医药、医疗器械,以及办公用品广告销售、甚至是建筑修理。其中,日化用品商标数量最高,为23个,除了露丝外,还有犀小蓝、喵洁力 MEOWJOYLI、渍乐帮、KKBOX、北纬日记等等。 根据飞瓜数据,今年以来,露丝就合作了7064位带货达人,渍乐帮则合作了22位达人。这意味着,今天是韦雪直播间获得曝光度的是露丝,明天可能就会从张雪直播间走出来一个渍乐帮。2)反向选品 我国高度成熟的代工厂产业集群,赋予了美妆白牌极高的利润空间和选品自由度。 天眼查显示,近一年新注册的经营范围包含“化妆品生产”的企业数量超过10万家,相关企业存量已经超过63万家。

过剩产能为下游企业提供了议价能力:公开报道显示,美妆白牌可以把产品成本压到3块钱以下,物流成本则压到0.8元/单。 美妆白牌的主线任务是快速卖出商品,所以它们的选品逻辑一般是先洞悉市场风向,再对接上游代工厂选品。选品方面,白牌们则倾向于哪个品热度高就开发哪个品。 美白和净肤是护肤市场中最大的细分赛道,因此锚定以上二者的美妆白牌数量也是最多的。上半年起量的VC(是的,你没看错,这个品牌就叫“VC”),主打功效就是美白,无论是达人直播还是短视频贴片,营销话术都是深度绑定热门美白成分维C和烟酰胺;另一个快速起量的温博士,则直戳消费者痛点,突出“专攻黑头”的核心卖点。

03

疯狂投流,快速收割 寄生于达人直播间,是美妆白牌通用的生存法则。 美妆品牌押注达人一般分为两种,一种是通过股权绑定,完全寄生于单个头部KOL流量池;另一种则是更具流动性,分别选择不同时期最具热度的达人合作。第一种常见于头部KOL,当粉丝基础足够丰富后,比起合作品牌,KOL更愿意自己下场,深入产业链选品、注册商标,亲自带货,独享流量转化的利益。 比较成功的例子是,粉丝量高达920w的抖音达人安然,创立的黛安帝,10月GMV已经超过5000万元;凭借单身养娃人设走红的叶海洋,绑定的DC迪仕艾普月销在1亿元左右。 这种与达人深度绑定的模式,犹如宿主和寄主的关系,这注定二者成为一个命运共同体——一荣俱荣,一损俱损。 比如,三只羊有着千丝万缕联系的娇润泉,其早期实际受益人为三只羊合伙人卢文庆,娇润泉也因此频繁出现在三只羊旗下的达人直播间中,3月至8月月销已经稳定破亿。到9月份,三只羊卷进美诚月饼风波口碑翻车,娇润泉月销也同步腰折。 第二种美妆白牌则则各自怀揣不同的隐秘法则,游走在不同具备曝光度的达人直播间。 比如前段时间与@七老板【三只羊】合作的美妆白牌Mignon maimai/米加,上半年七老板带货销售额为750w-1000万,在品牌中位居达人带货榜前五。 后来七老板和米加的通话内容被曝光,二者共同完成的“品牌包装方案”也同步被揭露,即先对产品提价、再做高销量数据,打造高端人设,最后进入直播间,达到卖一单的利润相当于过去十单的效果。 风波过后,七老板下架产品链接与米加分道扬镳。不过,录音中提到的先提价做展示的138元/盒面膜,还挂在米加旗舰店。 但米加似乎都没有受到实质性的影响,最近,其再次分享了新晋头部达人韦雪直播间的流量,10月,韦雪以2500w-5000w成为带货量最高的达人,令米加月销初次破亿。

04

负面影响,难以估量 显而易见,疯狂投流、快速收割的变现模式,助长了流量霸权的形成,打乱产业链上、中、下游利益分配的良性发展。这种借助流量霸权快速收割的行为,对美妆产业的长远发展的影响究竟将到何种程度,迄今仍难以估量。

我们只是知道,当中国化妆品江湖被“流量霸权”所统御,一切向赚快钱看齐时,那些以十年期为研发周期的国际大牌们,即将与我们拉开更大的代际。

也就是说,中国化妆品产业, 已经站在了“失去的十年”的时代边缘。

当然,最大的影响不止是产业本身,更是直接损害了消费者的利益,轻易在价格和销量上做假,把本来成本不足10%的产品打造成高端形象,令消费者更难辨别和相信真正在行业中深耕的企业,这无疑增加了长期深入研发、升级产能、培育国货品牌的企业经营难度。

白牌们横空出世再迅速消失,却把越来越多的企业拉入流量漩涡中,这无疑加重了长期经营品牌的运营成本,而最后,所有的成本都会被转移到消费者身上。 只是,这场白牌化妆品的白牌游戏,走到今天已经太多人身在局中。谁又愿意戳破这个巨大的财富盛宴局中局呢?(作者:李偏偏,来源:卿照,锦缎旗下化妆品行业研究品牌)

本文作者可以追加内容哦 !