一、核心观点

固收市场方面,上周资金面延续宽松,跨月影响极其有限,资金价格有所下行,分层现象略有缓解;上周受资金面持续宽松和央行首次开展5000亿买断式逆回购操作、权益市场边际走弱、对政策预期持续钝化等影响,债市情绪有所回暖、收益率整体震荡下行,中短端表现略超长端,信用债情绪也有所好转、但整体表现逊于利率债;存单打破横盘走势,一级发行情绪持续好转。

展望后市,政策改变通缩螺旋的决心毋庸置疑,债市短期可能仍面临权益市场偏强、政策预期、供给冲击等压力;但调整也意味着机会,毕竟宽松的货币政策环境预计将在一定时间内得以延续,另外政策效果也需要观察和验证,如果10年国债调整至2.25%附近,可关注配置机会。短期操作上来看,本周政策即将落地,市场将有一定波动,如收益率上冲,可考虑适度参与波段交易。

$鑫元中短债债券C$

二、市场回顾

(一)资金市场

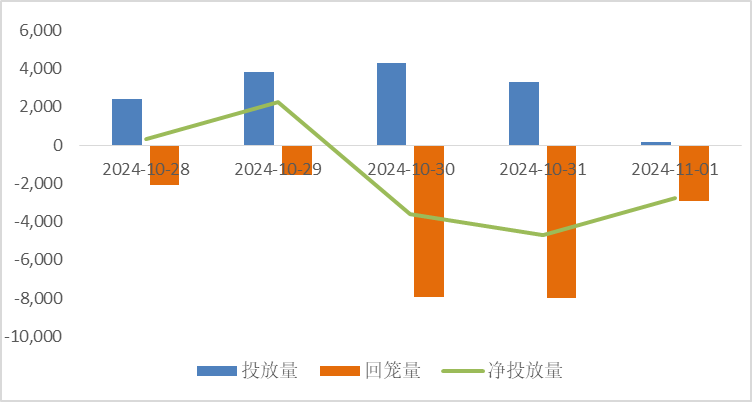

公开市场操作:上周央行进行14001亿元逆回购,因有22515亿元逆回购到期,实现净回笼8514亿元。

图6:上周公开市场操作情况

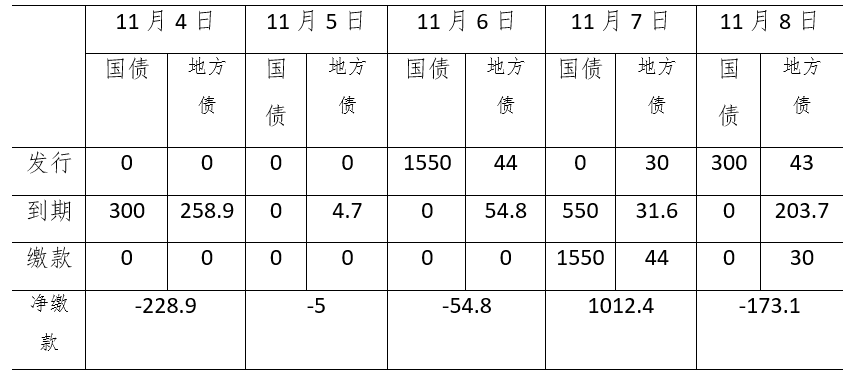

政府债发行:本周国债计划发行1850亿元,地方政府债计划发行117元,整体净缴款550.6亿元。

表1:11月4日-11月8日政府债发行缴款

单位:亿元

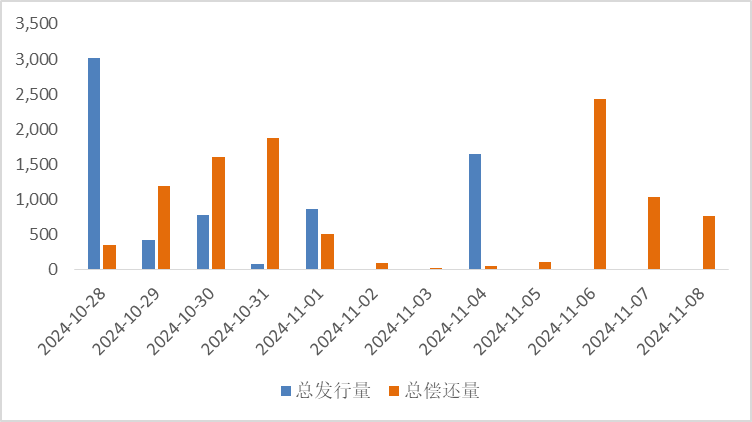

同业存单发行:本周到期4516亿元,高于前一周5862亿元,其后一周为5427亿元。

图7:同业存单到期与发行

回购市场:跨月整体均衡偏宽松。10月30日附近央行开展买断式回购释放资金5000亿,再加上或有的结构性货币政策工具使用,10月前后银行体系中长期流动性补充较为充足,跨月资金面波动较小,资金利率有所下行。DR001下行17BP至1.34%,DR007下行18.5BP至1.55%,R001下行14.9BP至1.48%,R007下行19.2BP至1.76%。

票据利率:跨月时点,月末规模因素占据主导,在大行的报价影响下,市场供需情绪逐步走低,银行机构进场抢票补充剩余规模,而出口则乘势低价出票,叠加票源供给增速放缓,贴承比维持0.7附近,市场持续供不应求,票据下行明显,甚至再现0利率。月初,市场交投回归一般,托收票交易居多,主要大行高价收票,卖盘谨慎出票,市场价格逐步得到修复,整体呈高开震荡的走势。

(二)债券市场

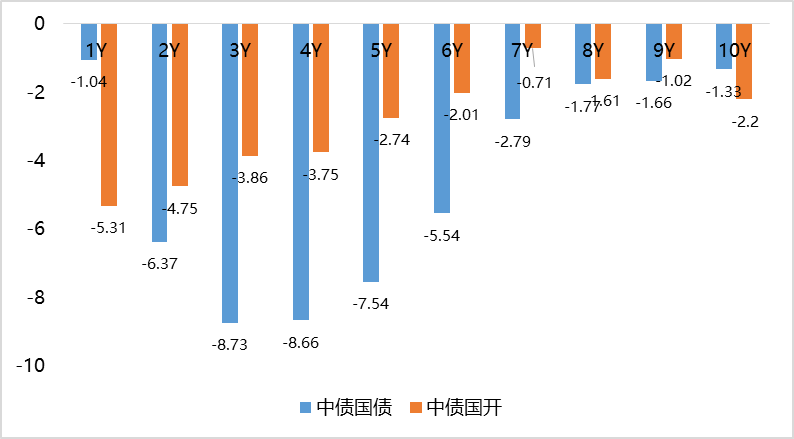

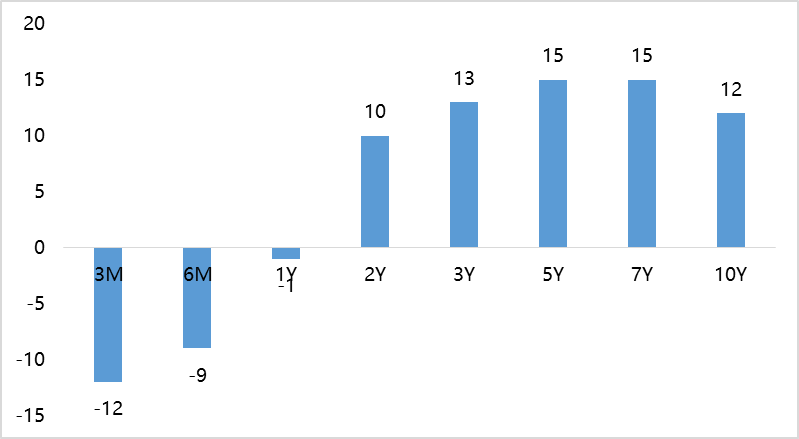

图8:上周利率债各期限收益率涨跌幅(BP)

数据来源:Wind、中债估值、鑫元基金

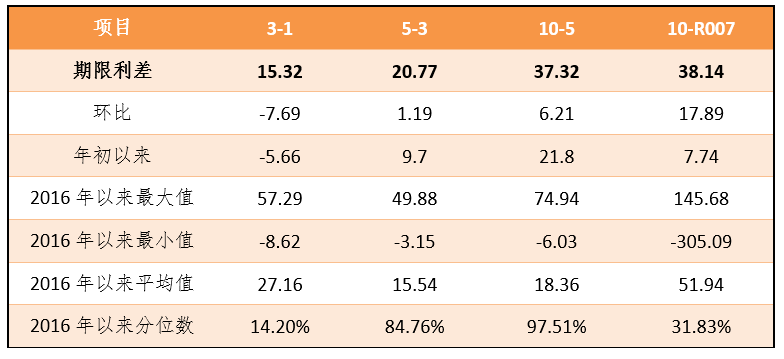

表2:中债国债期限利差

数据来源:Wind,最大、最小、平均值区间均为2016年至今

表3:中债中短期票据信用利差

数据来源:Wind、鑫元基金,最大、最小、平均值区间均为2016至今

上周中债国债收益率和中债国开收益率集体下行。其中,中债国债1年期收益率下行1.04BP至1.3675,3年期下行8.73BP至1.5121,5年期下行7.54BP至1.7128,10年期下行1.33BP至2.1266。

长期限高等级票据信用利差小幅走阔。中债1年期AAA级中短期票据信用利差走阔3.74BP,中债2年期AAA级中短期票据信用利差走阔2.85BP;中债3年期AAA级中短期票据信用利差走阔2.04BP。

图9:上周美债各期限收益率涨跌幅(BP)

数据来源:Wind、鑫元基金

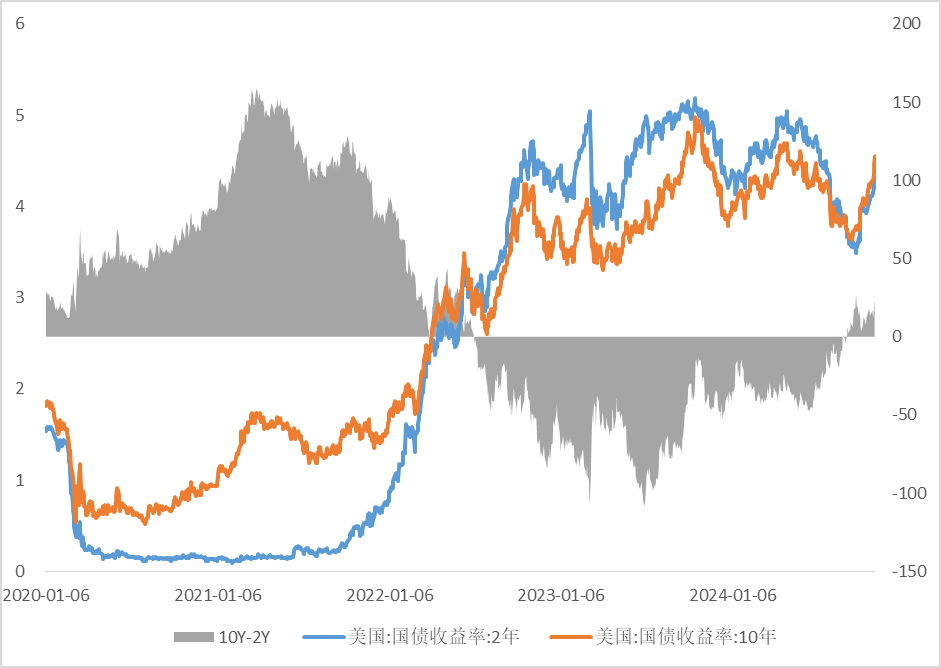

上周美债收益率普遍上行。上周10年期美债收益率上行12BP,10年期国债收益率下行1.33BP,中美利差倒挂程度增加。全周来看,1年期美债收益率下行1BP,3年期美债收益率上行13BP,10年期美债收益率上行12BP。

图10:10年期和2年期美债收益率走势

数据来源:Wind、鑫元基金

三、债券市场展望和策略

资金面来看,本周重点关注人大常委会公布的年内新增政府债发行额度。展望来看,经济转型和化债关键期,宽松的货币政策预计将在相当一段时间内得以延续,从最近央行的投放情况以及新创设的买断式回购工具来看,央行的呵护意愿是比较强的,改善银行负债情况的相关准备也是相对充足的,年内还剩两个月预计政府债供给量将不小,对流动性有一定扰动,不过央行对冲力度和配合度上预计要强于以往,预计流动性的整体压力不大。

政策上来看,9月26日政治局会议以来,国务院层面对于政策落实、执行情况的关注频率明显增加,9月29日、10月8日李强总理先后召开国务院常务会议和经济形势专家和企业家座谈会,研究部署一揽子增量政策的落实情况、并听取专家和企业家对当前经济形势和下一步经济工作的意见建议;10月25日再次主持召开国务院常务会议,强调要持续抓好一揽子增量政策的落地落实,及时评估和优化政策,加大逆周期调节力度,进一步提升宏观调控成效,同时更加注重政策和市场的互动,充分调动各方面积极性,更好激发增长动能。这足以表明上层逆转当前通缩螺旋被动局面的决心,以及对于当前经济运行状况的重视程度提到了前所未有的高度。

对于债市而言,短期可能仍旧面临权益市场偏强、政策预期、供给冲击等压力。但调整也意味着机会,毕竟宽松的货币政策环境预计将在一定时间内得以延续,另外政策效果也需要观察和验证,如果10年国债调整至2.25%附近,可关注做多机会。短期操作上来看,本周政策即将落地,市场将有一定波动,如收益率上冲,可考虑适度参与波段交易。

$鑫元泽利A(OTCFUND|007551)$$鑫元中短债C(OTCFUND|008865)$$鑫元悦享60天滚动持有中短债C(OTCFUND|014883)$

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

本文作者可以追加内容哦 !