今年以来无论是美股市场还是A股市场,科技行业涨幅都较显著,估值也有创新高的趋势,为什么投资者对科技行业的增长给予如此高的期待?这些期待兑现的可能性高吗?

本文将基于中外比较与产业发展路径的视角,回答“我国科技行业的成长空间在哪里”这个问题,为希望把握科技板块长期机会的投资者提供观察的线索。

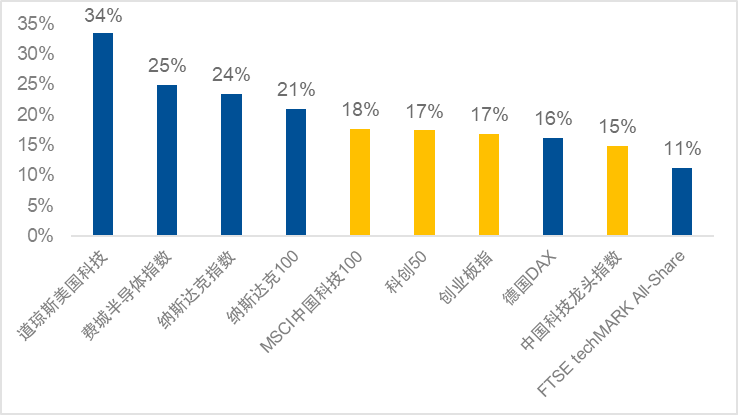

图:年初以来全球科技相关指数涨跌幅

尽管科技行业在市场的话题热度很高,但从实际出发,横向对比其他成熟市场,我国科技行业的市值占比依旧偏低。

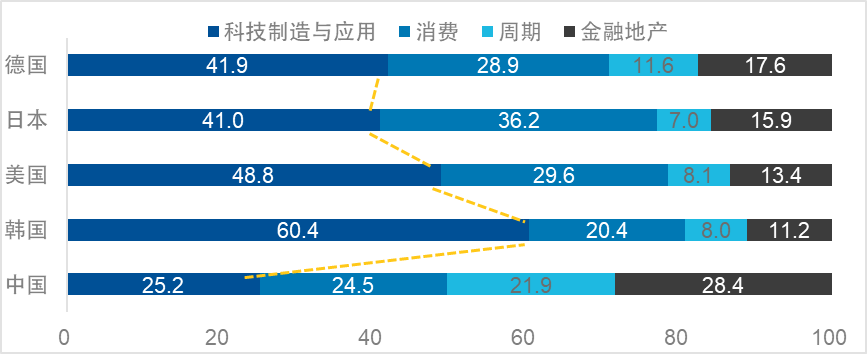

“股市是经济的晴雨表”,这里我们选择市值作为对比依据。从市值占比的角度来看,德国、日本、美国、韩国等国家中,科技制造与应用行业均是第一大行业,占比最小的是周期性行业。但在A股市场中,市值占比最大的是金融地产等传统产业,科技行业占比约25%,显著低于其他成熟市场。

图:不同国家不同大类行业的市值占比(%)

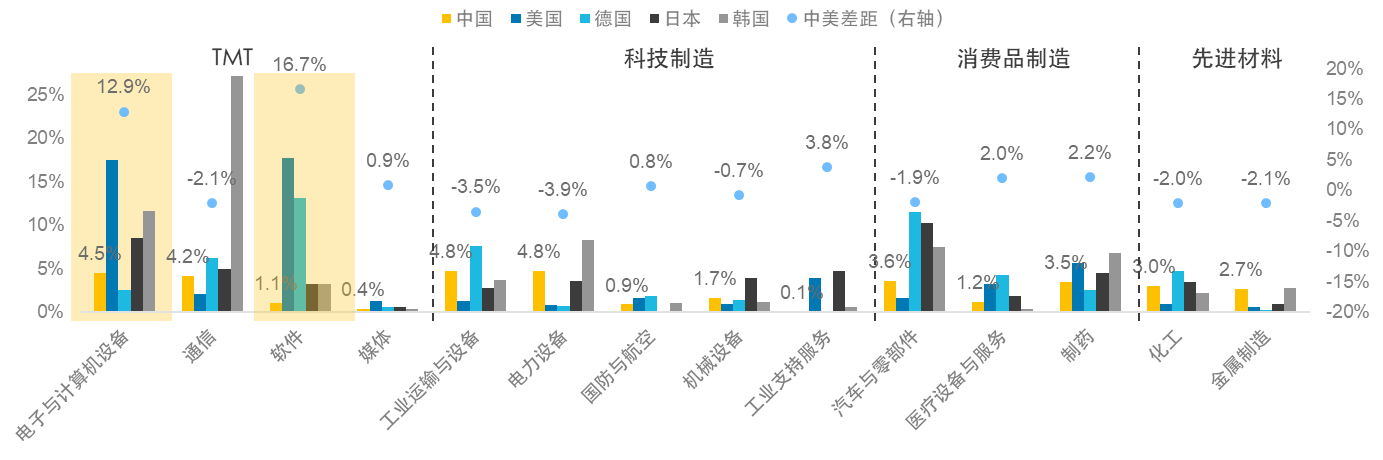

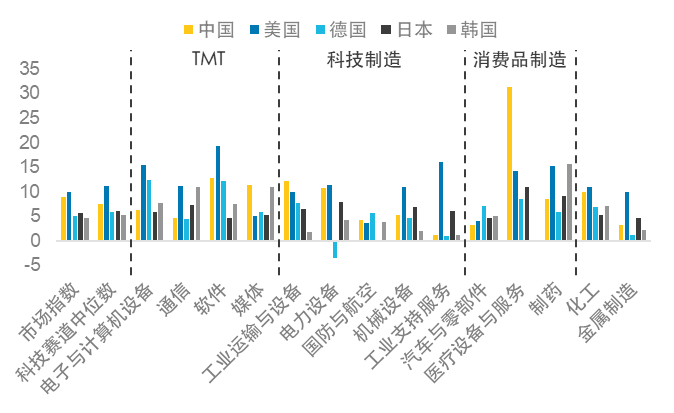

如果将视角进一步细分到科技板块的子行业,我国相较其他成熟市场的差距主要在于TMT行业以及消费品制造。我国TMT行业(包括电子、计算机、软件在内)市值占比均在5%以下,其中电子与计算机设备、软件行业与美国的差距在13%及以上。消费品制造(例如医疗设备与服务)与成熟市场也有差距。

图:不同国家不同细分行业的市值占比(%)

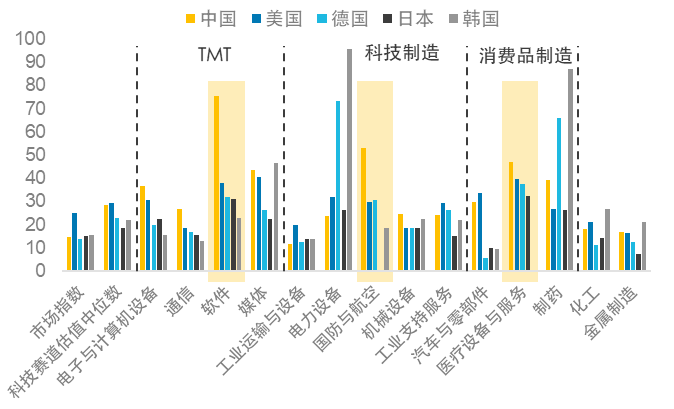

我们的科技行业与发达市场的主要差距在于盈利性。市值是估值与盈利的集合,中国科技资产市值占比低但估值不低,影响我国科技行业市值的主要是盈利能力。估值高说明市场对科技行业成长空间的期待很高,也与市场流动性相对充裕有关。盈利能力有差异主要是因为国外科技企业成立时间长,基础稳固;实现盈利后又持续投入研发创新,巩固竞争优势。而中国科技企业比较年轻,同时面临着行业洗牌整合的考验。

图:近五年PE中位数

图:近五年净利率中位数(%)

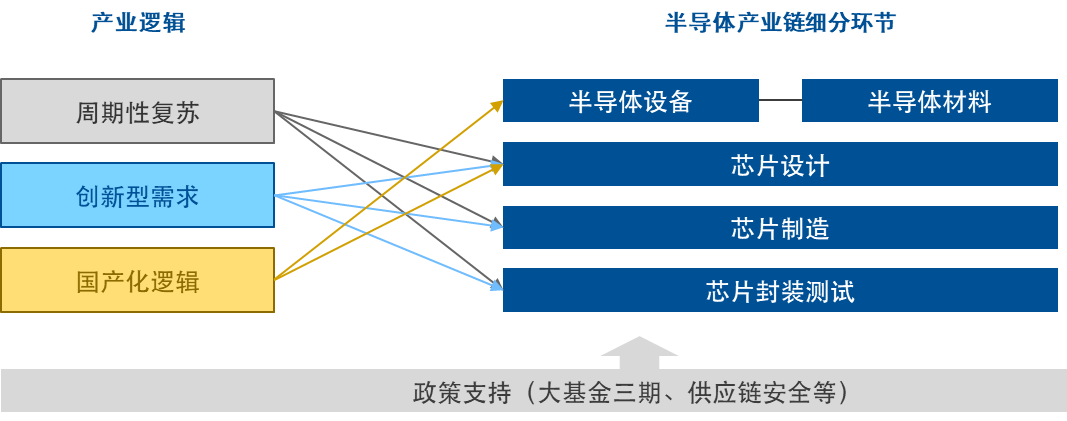

那么,未来我国的科技产业的盈利性有望提升吗?回顾美国科技股的成长史,美股科技公司也经历了ROE逐步提升、盈利性逐步改善的过程。同时,我国科技行业的成长逻辑相对清晰。以半导体行业为例,其主要逻辑是受益于消费需求回暖,行业有望实现周期性复苏;手机机型的创新也有望带动半导体需求;国产替代进程有望推动国内半导体公司份额的提升。

图:半导体产业核心逻辑

综上,我国科技行业相较于成熟市场仍有较大的成长空间,并且具备明确的成长逻辑,投资者可适当关注科技板块的投资机会。不过,投资科技领域不仅需要关注全球创新周期和政策趋势,还需要在高弹性的市场中进行风格、行业轮动,具有较高的研究和投资难度。通过指数来关注科技板块的成长机会是一种更为合适的选择。例如科创板50(000688)、创业板指(399006)、科创创业50(931643),行业分布相对均衡,覆盖多个科技行业细分领域,值得关注。

$创业板ETF(SZ159915)$

$科创板50ETF(SH588080)$

$东方财富(SZ300059)$

#巨大进展!波士顿动力机器人进厂打工#

#“史上最强大Mate”来了!影响几何?#

风险提示:

基金有风险,投资须谨慎。详阅基金法律文件及交易所、结算公司等相关业务规则。

本资料根据市场公开信息整理,不代表易方达基金的观点,仅供参考。也不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人及基金经理过往获奖经历不预示本基金未来业绩表现。

请投资者关注投资基金的特有风险,如指数基金投资于目标指数成份股的风险及跟踪该指数的目标ETF的风险、指数基金投资风险,包括且不限于标的指数波动风险、ETF(交易所交易基金)及其联接基金投资的特有风险等,在投资基金前请认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。完整版风险提示函详阅易方达官网。

本文作者可以追加内容哦 !