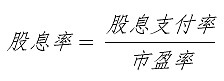

01——基于盈利的估值指标

1.1 市盈率和股息率

在常见的估值指标中,投资者最常用的是市盈率,而在指数编制方案中用到最多的是股息率,大部分红利类指数都是基于该指标编制的。市盈率之所以接受程度高,是因为以净利润为导向的价值判断准则深入人心,而且一系列市盈率衍生指标也极大的丰富了该估值体系,数十年来始终是投资者们评估股票相对价值的首选指标。

在以市盈率为中心的估值体系里,暗含的假设前提是公司的净利润完全归属于股权所有者,但这却是一个过于乐观的假设。更为保守的估值指标是股息率,股息是上市公司派发给股东的现金或等价实物。对于热衷红利的投资者来说,双鸟在林不如一鸟在手,拿到手的现金股利明显具有更强的确定性,而股息率作为衡量公司现金分红水平高低的一类估值指标也更被这类投资者青睐。

1.2 股息支付率——市盈率与股息率之间的桥梁

如果将股息视为上市公司盈利的一部分,那么市盈率和股息率之间可以通过下面的公式进行换算,而连接二者的指标我们一般称之为股息支付率。

需要注意的是,这里的市盈率和股息率均为静态算法,静态市盈率通常在上一年年报披露后计算,但股息往往会在年报披露后一段时间才进行发放,而静态股息率的计算往往采用的是已经分配的股息,所以二者之间会出现时间差,不能完全按照公式计算。而采用其他类型的市盈率和股息率则存在更复杂的时间差问题,这里的公式仅用来探讨市盈率和股息率之间的关系,股息支付率的准确计算方法将在下文中介绍。

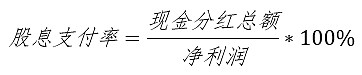

02——股息支付率

上文已经提到,股息支付率是连接市盈率和股息率之间的桥梁,但关于股息支付率的计算我们还有更为合理的计算方法。

在公式中,净利润和分红总额均为年度数据,因此该指标的更新频率为年频。但对于大多数有股东回报计划的上市公司而言,这个指标是提前几年就制定好的,在大多数时候也是会严格按计划执行的。这样一来,投资者根据对净利润的预测就能大致推算出未来能够收获的股息回报。由此可见,股息支付率既可以事后计算,也可以事先从上市公司披露的公开信息中获取。根据股息支付率和分红总额表现出的特征,我们可以把有持续分红记录的公司分为以下几类。

1)比例支付型

这类公司往往有着非常成熟的分红制度,每年固定按一个事先制定好的比率将可供分配利润中的一部分派发给股东。这个比率通常几年调整一次,一般不会轻易变动,可以把它近似看作是股息支付率。A股市场上持续分红的公司中有近五成采用这类股息分配方式,给予了投资者较为可靠的分红保障。

但需要注意的是,虽然这类公司股息支付率基本稳定,但由于净利润具有较大的不确定性,导致股东能获得的股息可能并不一定稳定,有些公司可能会出现亏损的情况,这种情况股息支付率也就失去了意义,股东可能无法获得持续稳定的股息收入。

2)固定金额型

有些公司的分红基本不考虑业绩,几乎每年都按照固定金额进行分配,类似于债券的固定票息,仅就收取股息而言,这种分红政策显然能获得更稳定的回报。采用这种分红政策的公司往往需要有稳定的现金流或账面上有充足的现金支撑,否则难以为继,不少曾经执行该政策的公司都出现过中断派息或派息力度大幅下降的情况。

3)随机分红型

周期性较强的公司可能无法保证每年稳定派息,还有一些业绩波动巨大的公司分红政策也较为随意,此外部分企业由于大股东或管理层话语权较大,分红随机性较强。这些公司的统一特征是派息没有规律,无法预测。

这些公司中,可能会出现某几年股息率非常高的情况,由此被纳入红利类指数,但其实这些公司并不符合稳定收息的红利投资理念,因此红利类指数在编制方案中都会尽力避免选入这类公司。

03——正确看待股息支付率

股息支付率虽然能够反映分红和利润之间的关系,但也有许多值得注意的地方,在有些情形下可能并不是一个很好的指标。

第一,上市公司在分配股息时更多的是参考自由现金流而不是净利润,因此股息支付率有时候对分红力度的衡量并不一定准确。例如宇通客车的股息支付率连续数年大于100%,若基于净利润的角度,这属于典型的透支式分红,但如果从自由现金流角度去看这家公司就可以发现其有充足的现金流来保证股息的发放。

第二,股息支付率可以反映上市公司所处的生命周期。在部分上市公司的利润分配制度中会明确区分“成长期”、“成熟期”等不同阶段下的利润分配比例,投资者可以根据股息支付率来大致判断公司所处的生命周期,一般情况下成熟期的利润分配比例要远高于成长期。

第三,在净利润为负数时,股息支付率就失去了意义,如同市盈率一样。虽然在大多数情形下,净利润为负的公司不会选择分红,但这并非绝对,只要上市公司财务状况支持就可以进行派息,偶尔的净利润为负并不会影响分红。例如京沪高铁上市以来每年都有分红且股息支付率大致稳定,但由于2022年净利润为负,导致当年的股息支付率也为负,出现异常值。

第四,对于分红政策为固定金额型的公司,股息支付率不具有参考价值,因为其每年的分红并不根据净利润的具体数值。一般而言,这种公司也属于稳定分红型,但如果仅从股息支付率的稳定性来判断分红是否稳定,则有可能漏掉这类公司。

第五,对于业绩波动较大的公司,股息支付率也不具有参考价值。绝大多数公司业绩周期性较强,股息支付率难以保持稳定,对于这类公司,无论是市盈率还是股息率都无法准确判断价值,需要采用别的模型。

04——股息率是过去的股息率

上文提到,红利投资者出于“双鸟在林不如一鸟在手”的理念,将股息率视为最重要的衡量股票价值的指标,这种投资理念属于保守派。因此稳定、低波、长期等词汇常出现在红利类指数和策略中。而要保证稳定收息,指数无疑比个股靠谱,因为任何公司都有可能面临困境,即便是连续分红31年的万科,也不得不在今年停止派息,而指数则几乎不会出现这种情况,即便有部分成分股没有进行分红,也不会对指数整体产生太大的影响。

投红利,本质是投“过去”。投资者只关心到手的股息,而不在乎公司未来发展所需要的现金,也不在乎公司的业绩是否能增长,这意味着红利策略几乎不需要对企业的未来做太多预测,只需要利用好历史信息就能轻松选出投资标的,这也恰好符合指数投资的理念。

05——市盈率是未来的股息率

严格来说,市盈率取倒数后才能和股息率进行类比,因此标题打上了引号。文章开头提到,在以市盈率为中心的估值体系里,暗含的假设前提是公司的净利润完全归属于股权所有者,虽然这是非常乐观的假设,但这却也非常符合价值投资的理念——买股票就是买公司。如果股东将自己视为公司所有者,那么就必须站在公司发展的立场上去考虑利润分配问题,此时现金分红可能未必是最佳选择,但可以肯定的是,用于扩张和再投资的利润都会为公司的未来添砖加瓦。

由于市盈率反映的是对未来的预期,所以其运用难度要大于股息率,即便采用预期市盈率(总市值/预期净利润)也难有好的表现,这也体现在了策略回测的结果上,市盈率的因子有效性要弱于股息率。

市盈率常见的改进方式是将其与成长指标相结合,例如PEG就是将市盈率除以成长增速得到的指标,其内涵是成长越快的公司市盈率理应越高,其他的改进方式也大致遵循这一思路。正由于此,市盈率更适合成长型公司,尤其是稳定成长型公司,待这些公司进入成熟期,投资已经难以获取超额回报,可能会加大分红力度,估值体系也将切换为股息率估值。

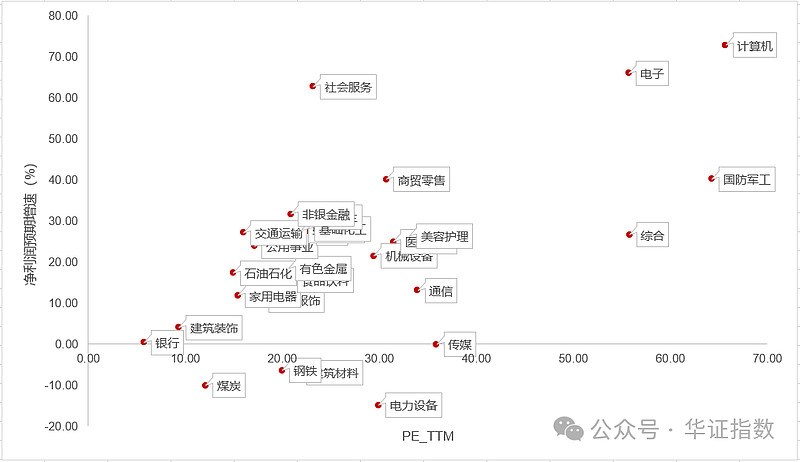

图表1 申万一级行业市盈率&预期增速

截至2024年10月22日

当然,股东回报也并不是只有分红这一种形式,随着市场以及监管对回购的愈发重视,未来回购可能成为与分红同等重要且稳定的股东回报形式,如同现在的美股。对于通过稳定回购的形式回馈股东的公司,股息率自然用处不大,而回购股票并注销的行为会降低股本数量,提升公司的每股盈利(EPS),进而降低市盈率。因此,对于处于成熟期且持续通过回购回馈股东的公司,也适合用市盈率估值。

本文作者可以追加内容哦 !