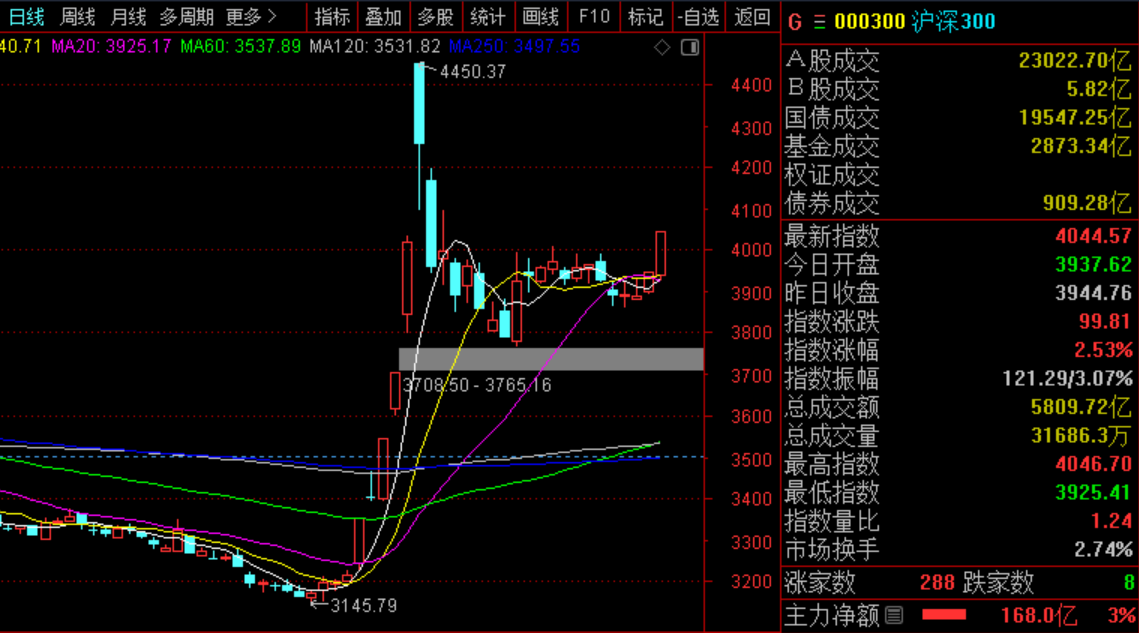

一、震荡上升

上一张沪深300指数的图,第一波暴涨之后回调,现在指数似乎已经完成回调并逐步转为震荡上升。

整个过程蛮顺畅的,我在【第二波行情可能会有不同的演绎方式!】特意说过这个事情:

当第一波财富效应有了以后,大家会逐渐意识到股市可能是目前经济环境下唯一能赚钱的地方(或者短时间内赚钱的地方),然后通过充分换手承接之前的筹码,再伺机发动第二波行情。

如果说未来行情二次上涨的概率很大,那么当行情回调时无论哪里买都是对的,买少了才是错的,更错的是因为想买一个更低的位置而错过的投资者。

第一阶段的暴涨行情走完以后,未来行情的演绎也许仍然会出乎投资者的预料。

通过很多的比对,如2019年初上涨后,2016年震荡上升,还有其他几段行情对照,会隐约发现暴涨之后未必是回调继续暴涨这样的上升节奏。

也许会出现震荡上升,不知不觉创了新高,然后整个上升周期就结束了,这个过程可能持续1-2年时间。

现在看来行情回调后震荡上升的概率在提升,投资者应该要有更充分的买卖预案,不要再像国庆节前那样,等涨了才匆忙冲进去,这样不仅人焦虑,关键还伤钱啊。

实际上这一轮回调我也买得比较少,1500元左右继续加了点茅台,依然还有一些资金余量,昨天重估茅台价值后,价格区间定位在1432元以下,时间是四季度和明年上半年。

现在看来茅台1500元以下的价格都很难给到,算了,我是不会追的,手里的股票数已经很多了,剩一点资金买不买影响都不大。

二、A股的本质

普通投资者做不好投资是正常的,随着对A股理解加深,我有一些话想表达,但是我也说不好,也不太敢说。偶然的机会看到了清华大学会计系教授谢德仁的一篇采访,我摘抄一些下来分享给大家,当然这并不意味着我完全认同教授的看法,只是兼听则明嘛,一起看看吧,会有帮助的。

1、经济观察报:从自由现金流量创造角度衡量,目前中国上市公司的质量怎样,庞氏状态企业的情况如何?“去庞氏化”是否仍是一个改革的重要目标?

谢德仁:从自由现金流量创造力的变化趋势来看,A股非金融行业上市公司的自由现金流量创造力有了较好的改善,表现为从2018年末近八成非金融行业上市公司IPO以来(或者自借壳上市以来)的累计自由现金流量为负值,到2023年末只有六成的非金融行业上市公司累计自由现金流量为负值。但从该数据也可以看出,A股上市公司的自由现金流量改善还有很长的路要走。

此外,从A股上市公司自由现金流量创造的总体数据看,即四成累计自由现金流量为正值的公司和六成累计自由现金流量为负值的公司自由现金流量合计在一起,还是一个万亿元级别的负值。换言之,A股非金融行业上市公司作为一个整体,还是“自己养不活自己”的。

以上数据说明,一方面,近几年来,国资委和证监会等重点关注上市公司高质量发展的工作取得了一定成效。但另一方面,“去庞氏化”仍是提高A股上市公司质量、促进上市公司和我国经济高质量发展的一个重要目标。

还需要指出的是,虽然有六成的A股公司能够创造自由现金流量,但如果考虑股权资本成本,即从现金增加值视角(CVA)来考察股东价值创造,累计现金增加值大于零的公司不到一成。

就此而言,A股上市公司持续创造股东价值的能力还是相当孱弱的,远未达成各界所期望的高质量发展目标。

2、经济观察报:去年的榜单报告提到,中国自由现金流量创造力最强的企业存在资本结构问题,当时您建议这些公司把自由现金分掉,增加融资性负债,今年的情况有改善吗?

谢德仁:没有改善。无论是中位数还是均值,自由现金流量创造力99强公司在2023年末的融资性负债率比2022年末更低了,且均低于自由现金流量创造力第100名至198名的公司。

这或许是因为我们的声音并未被市场听到,或许是因为这些企业的治理层追求过度的安全感或现金管理的惯性所致。

从营运资本来看,自由现金流量创造力99强中六成多公司的营运资本为负值,日常经营根本无需占用债权资本和股权资本,其手中无需保持大额的安全现金。

因此,我再次建议:2023年度自由现金流量创造力99强公司的融资性负债率还有大幅度提升的空间,建议这些公司一方面将更多的自由现金通过回购股份或者分红的方式返还给股东,以创造股东价值;另一方面,对于公司运营所需资金,以更多的债权资本来替代股权资本。

3、经济观察报:去杠杆一直是宏观政策的主题之一。现在可能是稳杠杆,随着最新激励经济增长政策的出台,或许还会出现加杠杆的问题。微观层面如何理解企业的杠杆率?

谢德仁:微观看,企业的财务杠杆(资产负债率)之高低,与资产负债率本身无关,而是要依靠企业的自由现金流量创造力来判断。

自由现金流量创造力很强的公司,资产负债率高一些乃至资不抵债等情形,其资产负债率都不算高。比如,长期以来,标普500成分股公司中就有不少自由现金流量创造力很强的公司,他们持续地创造自由现金流量,进而将来自自由现金流量所累积的自由现金用于回购公司股份,导致公司净资产为负值(库存股金额很大)。

这些自由现金流量创造力旺盛且资不抵债的公司,是我眼中的最好公司,符合会计视角判断好公司的三个标准,即创造正的经济增加值,创造正的现金增加值,将自由现金通过分红或回购股份的方式及时返还给股东。

反之,自由现金流量创造力孱弱的公司,尤其是那些长期累计自由现金流量为负值的公司,自己根本养不活自己,这类公司哪怕资产负债率低到10%及以下,也是太高了。这类公司其实是将自己“活成”一种社会财富再分配机制,没有创造任何价值,只是在进行价值分配。

因此,判断一家公司财务杠杆高低的唯一标准,在于其自由现金流量创造力。

4、经济观察报:由于股市低迷,近期政府出台了一些重大政策,如支持企业回购股权的贷款。此前已经有23家公司发布公告称从银行获得贷款以回购股份。您怎么看该政策?

谢德仁:我对于市场主体出于成本和收益比较的考虑,自愿发起贷款回购股份的交易并无异议,但反对纯粹为了呼应政府的最新政策而进行的交易。

从最近披露的23家通过贷款进行股份回购的上市公司看,其中15家公司截至2023年末的累计自由现金流量为负值,其实是不应该通过贷款来回购股份的。这些公司本身还处于“庞氏利息”的状态,连分红都属于“庞氏分红”,付息能力都有问题的公司却要贷款回购股份,这既不符合理论逻辑,也不符合实践逻辑。不知道相关的贷款银行是怎么考虑的,难道仅仅是为了完成“政治任务”?

另外8家累计自由现金流量为正值的公司,很可能手头有大额的自由现金,并不缺钱,也是不应该贷款回购股份的。除非这些公司的大额自由现金被用于理财产品投资,而这些理财产品投资的收益率,又高于股份回购贷款利率。对于理财产品的期限未到,但理财产品收益率低于股份回购贷款利率的公司,也不应该急于通过贷款来回购股份;除非股价低估到一定程度,才有实质经济意义。

三、总结

以上,有一部分也是我的一些思考,我曾经说过我们这些职业投资者也许早生了20年,但是人没有多少个20年的,所以我们依然是要找到在股市中的生存办法。

我找到的是一条叫价值投资的路,这是一条未必最快,也未必最好,但肯定能到的路,能到就好,时间可以多花一点,方法也可以慢慢摸索,慢就是快嘛。

大道说要做一个胸无“大”志的人,意思是不要好大喜功,而应该有脚踏实地的做事态度。

同时,我们要胸无“大”志地去做自己喜欢的事情,还要努力去喜欢自己在做的事情。

所以,任何时候要有平常心,不好大喜功,不要用杠杆投资,生活中不要借钱,这是我对价值投资的部分理解。

很多时候我们这些普通投资者很羡慕那些价值投资前辈的成功,然而他们之所以成为他们,并不完全因为他们所做的那些事情,很大程度上还因为他们没有做的那些事情,普通人坚持几十年做正确的事情,一样有机会封神的。

@东方财富创作小助手 @股吧话题 @基金小助理 $贵州茅台(SH600519)$

本文作者可以追加内容哦 !