我们的奶业这些年一直在改变和重构,这个过程比较缓慢,而且相对来说有点悄无声息。

而且这个改变进程还在持续,那就是集中度越来越高。

在奶牛养殖领域,我们一直没有竞争力,因为我们几乎没有大范围的优质牧场,但是我们又是奶制品消耗大国,所以每年都需要大量进口。

不得不说国外优质牧场的条件真是太好了,进口的奶源不但质量比较高,价格还便宜。

所以出现了很奇葩的现象,我们既缺奶源,同时又奶源过剩,导致价格不断下跌,诸多奶农亏损,最后消失被大企业收购。

到现在为止,国内的牧场依然压力很大,因为我们的养殖成本太高,所以育成环节平均每头牛差不多要亏损1万元。

所以不得不向大规模牧场转型,比如伊利和蒙牛这样的巨头,一直在新增和新建牧场。

规模越大,产量越高,成本越低,2020年的时候,我们的牛奶产量就达到3400万吨,2023年更是高达4200万吨,每年至少新增200万吨以上。

然而自己产量大幅度提升的同时,进口奶也依然保持在高位。

比如2021年进口鲜奶超过2250万吨,创历史新高,前两年倒是有所回落,但也保持在1700万吨以上。

那么问题来了,市场需求并没有增加,而供应量却提升了这么多,所以今年就不太妙了。

首先是产量,在今年之前增速一直都比较高,然而今年却在倒退,尤其是第三季度,增速下降到-6%。

其实奶牛养殖行业属于重资本行业,不但投入大,而且回报周期长,没想到这样的行业都到了这个地步吧。

有些时候不得不佩服我们解决问题的能力,虽然我们的牧场是天然缺陷,但是依然做到了奶类产量全球第四。

不仅如此,我们每头奶牛的单产已经超过9吨,比以前提高了2倍还不止,而且这个水平已经超过了欧洲那些优质牧场的平均水平。

这个数据来源于中国奶业报告,2023年版的,大家可以去看更详细的内容。

那这是怎么做到的?

用好听的话来说,是精细化管理,用不好听的话来说......

不管怎么样吧,条件不够,技术来补,大家有没有想过我们的奶企为什么研发投入会这么大,奶制品真的是高科技行业吗?

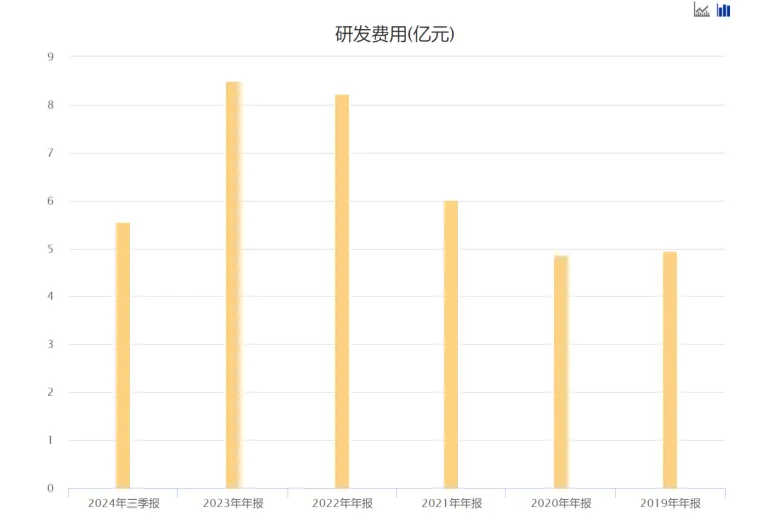

上图是伊利的研发费用,其实还算好,去年8.5亿的研发费用。

谁都没法跟飞鹤比,单纯在婴幼儿奶粉领域,飞鹤研发投入就近2个亿。

是真的谁都不能跟他比,因为这个研发投入力度是全球第一。

因为国外的那些优秀奶粉企业,不需要怎么投入研发,难道飞鹤的奶粉质量更好一些?

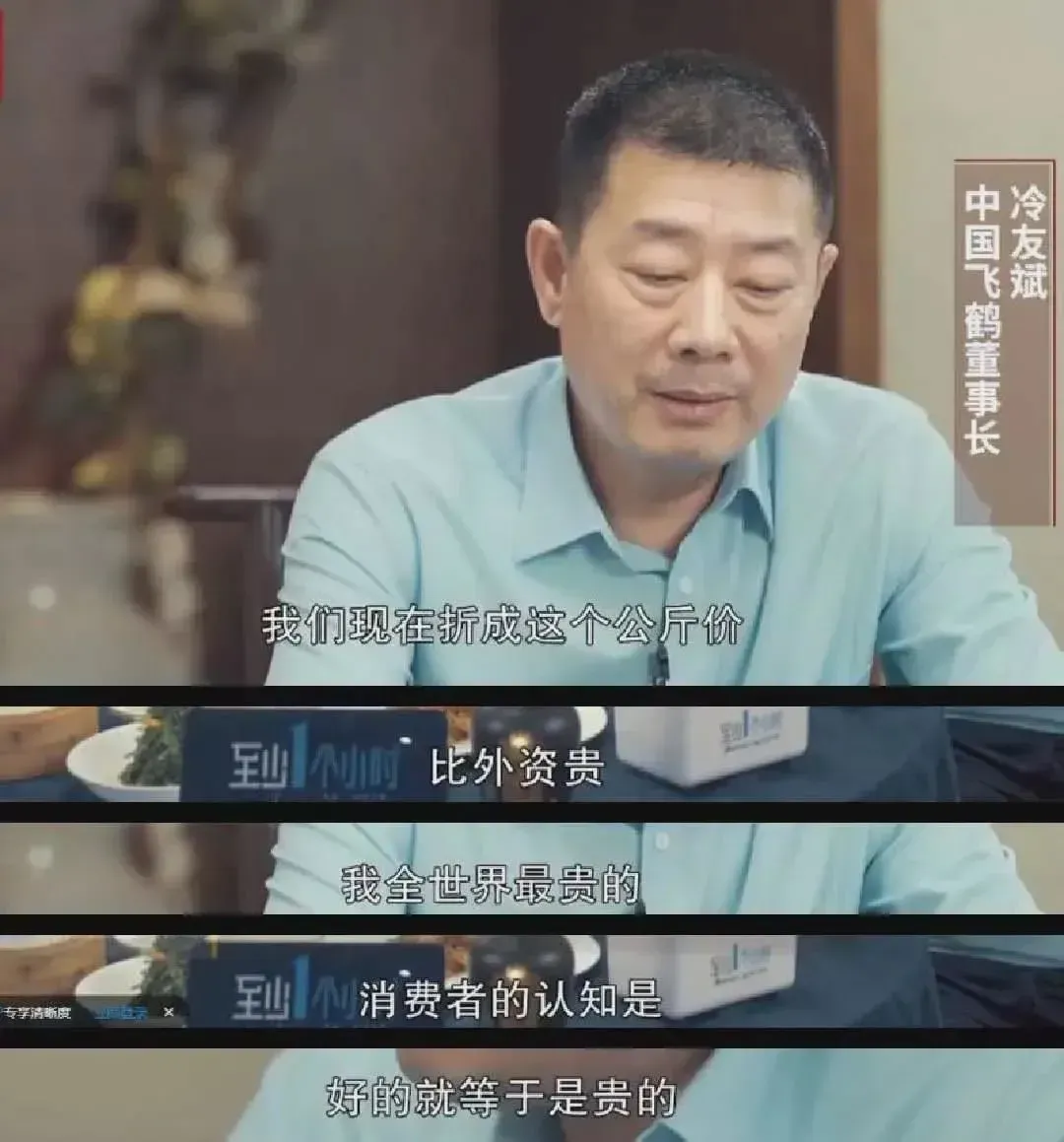

质量好不好我不知道,但是我一直记得飞鹤说的下面这段话。

飞鹤的某些奶粉,折算成公斤价,是全世界最贵的,因为飞鹤发现,我们消费者觉得好的就等于是贵的。

产品卖得贵,多投入一点费用也说得过去。

奶粉还算好的,因为现在依然还有比较大的利润空间,其他乳企现在是真不好过。

我看了十几家上市乳企的三季报,告诉大家一个统计数据。

有16家乳企业绩下滑,有12家更是营收和利润都在下滑,只有两家业绩增长,分别是贝因美和一鸣食品。

A股老二光明乳业,今年营收和利润都下降了不少。

作为老大的伊利股份也很神奇,看他的三季报。

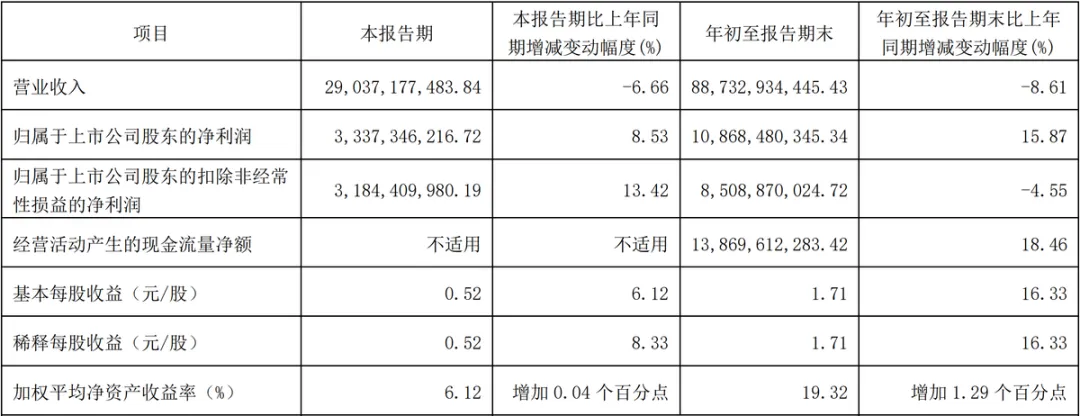

今年前三季度营收887亿,同比下降8.61%,归母净利润109亿,同比增长15.87%。

今年前三季度营收290亿,同比下降6.66%,归母净利润33亿,同比增长8.53%。

很明显今年一直都是增利不增收,看样子费用控制非常成功。

如上图所示,除了研发费用之外,其他费用确实都在下降,尤其是管理费用,三季报只有33.76亿,同比大降12.95%。

还有财务费用,三季报-5.96亿,贡献了近6个亿的利润。

关于伊利的财务费用问题还有他的存贷双高问题,我之前很详细的讲过两次,是没问题的,他的财务公司是有资质的。

下游牧场需要资金支持,先以伊利的优秀的资质把钱从银行借出来,然后又借给供应链上的合作伙伴,赚利息差挺好的一门生意。

乳业上游的牧场今年很惨,我看了一下几乎都是亏损的,比如庄园牧场、西部牧业、优然牧业、中国圣牧、澳亚集团等等,全都是亏损的。

真是什么都卷,连养牛的都卷。

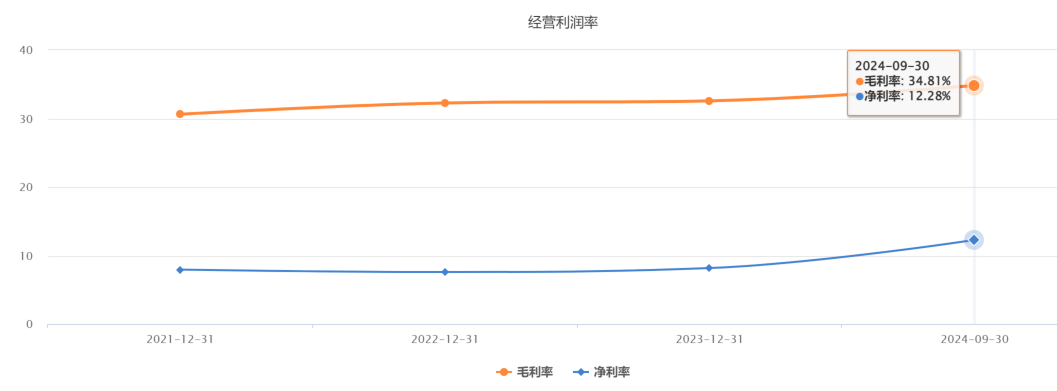

在这种情况下,伊利股份还能做到利润增长,还能做到盈利能力增长,是真不容易。

今年的毛利率34.81%,净利率12.28%,居然还提升了不少。

没有对比就没有伤害,光明乳业的净利率今年已经-0.95%了。

伊利的盈利能力提高,主要是原奶成本下降了不少,牧场都亏损了,乳企还不赚钱也不像话。

从各细分业务来看,伊利的表现都不错。

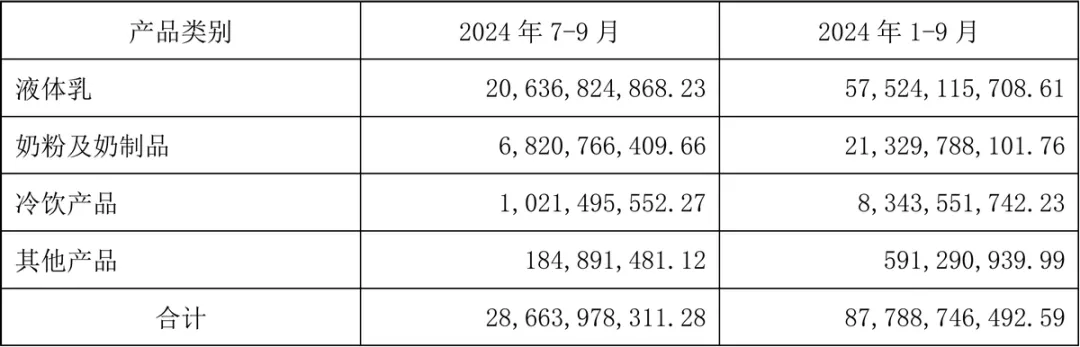

今年前三季度主营业务液体乳营收575亿,尤其是第三季度营收206亿,这有点超出我的预期了,相比第二季度增长了24%。

还有奶粉业务,前三季度营收213亿,同比增长了7%,销量稳居国内市场第一。

除了成人奶粉表现越来越好之外,婴幼儿奶粉也在快速发展,尤其是第第三季度增速达到了两位数,看来以后伊利是要把一个人从出生到挂墙上的奶粉都包了。

除了这些大家熟悉的核心业务之外,还不得不提一下伊利的新产品“茶饮”,这个我之前也提过。

就是上图这东西,为什么提这个?

因为这是赤裸裸的抢农夫山泉的生意,在很多超市里,我是亲眼见过的,两家的产品就摆在一起,但是伊利的更便宜。

这东西肯定没有技术含量,我也都喝过,也都差不多,反正都不怎么样。

如果对口感没有要求,自然是谁便宜谁就有竞争力。

但是这真的好吗?

这是一个复杂的问题,站在伊利的角度当然没问题,自己有强大的渠道,多一款产品赚钱何乐而不为,反正成本很低。

但是站在商业或者社会的角度,就不好评价了。

当然这不是我们普通人应该关心的,单纯看伊利的业绩表现和潜力,我觉得营收有点悬,但是利润明年应该还是会继续增长的。

现在公司也在大力进行回购,这几个月已经回购超过7个亿了,看来公司也是很看好自己的。

更何况伊利已经分红24次,分红总金额509亿,近几年的分红率都在70%以上,这在整个A股都是表现很好的。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

$伊利股份(SH600887)$$蒙牛乳业(HK|02319)$$光明乳业(SH600597)$

本文作者可以追加内容哦 !