后浪森林研究室 | Stone

编辑 | 许佳维 视频创作 | 杨国廷

阿斯利康骗保事件,树欲静而风不止。

事件还在继续扩大和发酵中,到底事实最后演变如何,目前尚未可知。

中国总裁被查

10月30日,阿斯利康在其官网发布消息称,其全球执行副总裁、国际业务主席及中国总裁王磊正在中国配合调查。

至此,过去几个月里围绕阿斯利康的种种消息,似乎尘埃落定。

尽管阿斯利康并未在公告中提到王磊配合调查的具体事由。但这也是近日,继阿斯利康原中国副总裁殷敏被监管机构调查后,又一与阿斯利康相关的人物被采取措施。

据悉,王磊被带走调查,或与阿斯利康肇始于2021年的骗保事件相关。

脉络

2021年7月:深圳市医保局根据举报线索核查发现阿斯利康工作人员涉嫌欺诈骗保。

2021年8月:阿斯利康在内部合规检查中发现,深圳市有少数员工存在篡改或参与篡改患者测报告的行为,涉嫌骗取医保基金。

2021年9月:阿斯利康深圳团队十多名药代被公安机关调查。

2022年4月:四川通报两起涉及阿斯利康的骗保案例。

2022年6月:因涉嫌骗保,阿斯利康福建地区20多名药代和地区经理、大区经理被逮捕。

2023年6月25日:阿斯利康东区总监陈斌被警方带走监视居住。

2023年10月:江西大区经理王刚涉案被调查。

2024年6月28日:因涉嫌医保诈骗罪,阿斯利康前员工刁留印被判刑11年半。

2024年9月:阿斯利康南区销售总监左颖全因涉医保诈骗罪,二审获刑11年半。

2024年10月:阿斯利康闽北2组组长刁留印的家属发文《给阿斯利康总裁公开信:钱公司赚,牢员工坐》,称阿斯利康总裁王磊对员工违规骗保行为知情并鼓励实施,涉嫌犯罪,应该接受进一步调查。

2024年10月25日:阿斯利康原中国副总裁殷敏被带走协助调查。

2024年10月30日:阿斯利康全球执行副总裁、国际业务主席及中国总裁王磊被带走调查。

种种迹象表明,骗保并非个体事件,而且针对阿斯利康的调查也一直在继续,但神奇的是,过去3年间,阿斯利康中国区的业务似乎并没受到合规从严的影响。

2022、2023、2024H1,阿斯利康在中国地区的营业收入分别为57.92亿美元、58.76亿美元和33.78亿美元,其中2024上半年相比去年同期增长了11.01%。

背景

阿斯利康是一家英国医药企业,总部位于剑桥。

在其官网上,阿斯利康介绍称:“阿斯利康是一家科学至上的全球生物制药企业,专注于研发、生产及营销处方类药品,重点关注肿瘤、罕见病以及包括心血管肾脏及代谢、呼吸及免疫在内的生物制药等领域。”

在中国市场,阿斯利康销售的药品包括多种重要药物,覆盖了肿瘤、心血管、肾脏、代谢、呼吸、消化、疫苗抗体和罕见病等多个治疗领域,其中,抗肿瘤的药物居多,包括奥希替尼(Osimertinib),用于治疗非小细胞肺癌(NSCLC);易瑞沙(Iressa),用于治疗某些类型的肺癌;以及达格列净(Dapagliflozin),作为一种SGLT2抑制剂,用于治疗2型糖尿病。

进入中国市场逾30年,截至目前,阿斯利康已有多款药物被纳入中国医保报销范围,包括依库珠单抗注射液、科赛优(硫酸氢司美替尼胶囊)、达格列净二甲双胍缓释片等。

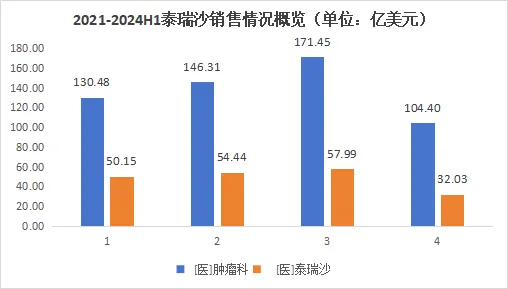

而阿斯利康在中国涉嫌通过篡改基因检测报告来骗取医保基金的药物主要是其肺癌治疗药物奥希替尼(商品名:Tagrisso泰瑞沙)。

作为全球首个三代EGFR-TKI肺癌靶向药物,泰瑞沙被誉为肺癌“神药”,早期在市场上几乎无可匹敌。然而,这款神药却因为价格高昂让普通病人望洋兴叹。

2017年上市之初,泰瑞沙每盒价格高达5.1万元。

2018年10月,泰瑞莎纳入医保,价格降至1.53万元,医保报销后,患者自付只需要5000多元。

但因为是靶向药,泰瑞沙获批的适应症是EGFR19突变阳性,同时伴有T790M突变,只有符合上述条件的患者才能享受医保报销,相对来说要求比较苛刻。

根据阿斯利康的财报数据,泰瑞沙是其抗肿瘤药物中,销售额最高的“明星产品”,2023年全年销售额为57.99亿美元,2024年上半年,销售额为32亿美元,称之为“印钞机”也不为过。

中国是阿斯利康最寄予厚望的新兴市场,无法纳入中国医保,医药代表们就只能动起了“歪脑筋”:与某些基因检测公司合作,伪造患者的基因检测报告,以此达到骗取医保报销的目的。而为了达成业绩目标,这一行为,甚至得到了阿斯利康管理层的默许。

2024年10月,被处罚的原阿斯利康员工家属的一封公开信印证了这一点。

这一方面提升了销量数据,一方面还为患者争取到了报销额度,看起来似乎双赢,但实际上已经触犯了法律底线。

代价

2021年3月1日之后,中国医保政策将泰瑞沙的适应症扩展为EGFR19、EGFR21突变也享有医保报销。

即便医保已经做出调整,但早期以造假方式获得医保支付的病例,仍需要为此前的行为承担责任。

2023年,阿斯利康实现营收458亿美元,位居全球药企收入榜的第6,是毫无疑问的制药巨头,其CEO放下豪言,要在2030年实现800亿美元的总收入,并在2030年后实现持续增长。

但是,如果是以违反中国等新兴市场法律为代价,这样的增长想必也不会长久。

更深层的挑战则在于,作为一名市场领跑者,它该如何重拾信任?如何挽救在中国市场多年积累的业务版图?

这不单是一次风波,还是对阿斯利康经营原则和道德底线的拷问。

$阿斯利康(US ADR)(NASDAQ|AZN)$

本文作者可以追加内容哦 !