当前全球低空经济正步入加速发展阶段,飞行器的轻量化设计成为了推动低空经济发展重要考量因素。

飞行器对材料的轻量化有更加严苛的要求,碳纤维复合材料凭借质量轻盈、力学性能优越等显著优势成为实现飞行器轻量化的首选材料。2023年全球范围内对碳纤维复合材料的需求达到17.69万吨。$光启技术(SZ002625)$

当前碳纤维的扩产降价和降本周期已经启动。长远来看,低空经济有望成为碳纤维应用的重要增长点。

关注【我】,洞悉产业格局!

碳纤维行业概览

碳纤维复合材料是由基体材料与碳纤维增强体通过性能互补和协同作用复合而成,其综合性能超越原始成分材料,能够满足多样化的应用需求。

作为一种丝状碳素材料,碳纤维通过将聚丙烯腈在高温惰性气体环境下进行碳化而制得。碳纤维材料的直径仅为5-10微米,且含碳量超过90%,属于无机高分子纤维的范畴。

在碳纤维产业链中,碳纤维的强度极大地依赖于原丝的微观结构和致密性,因此原丝制备是核心环节。目前,聚丙烯腈(PAN)基碳纤维占据市场主导地位,其市场份额超过90%。PAN基碳纤维复合材料的产业链包括丙烯腈、原丝、碳纤维到复合材料,再到最终消费品的多个环节。

根据纤维数量和力学性能,碳纤维可以进一步分类。根据纤维数量,碳纤维分为小丝束和大丝束;按力学性能,PAN基碳纤维则分为高强型、高强中模型、高模型和高强高模型四类。

小丝束碳纤维主要应用于国防军工等高端科技领域以及体育休闲用品,大丝束碳纤维广泛应用于工业领域,如纺织、医药、机电、交通运输和能源等。

不过碳纤维产业链的关键并不在于大小丝束的切换,更关键的是在于通过工艺优化降低成本,同时实现高速率、大批量和规模化的碳纤维复合材料生产。

碳纤维竞争格局和龙头厂商

在碳纤维产业链的下游,碳纤维制品和碳纤维复合材料的附加值更高。碳纤维复合材料因其质轻、高强等特性,已成为无人机结构件的主要材料。$双一科技(SZ300690)$

碳纤维复合材料已广泛应用于各类无人机。例如我国的彩虹4无人机除主梁外,其余部分均由复合材料制成,复合材料占比高达80%;而翼龙-1E无人机的复合材料用量占比也超过了80%。

当前我国碳纤维产业已加速实现国产替代,在产业链各细分领域涌现出一批优秀的本土厂商。#低空经济##科技##财经##新质生产力##飞机##航空##新材料##碳纤维#

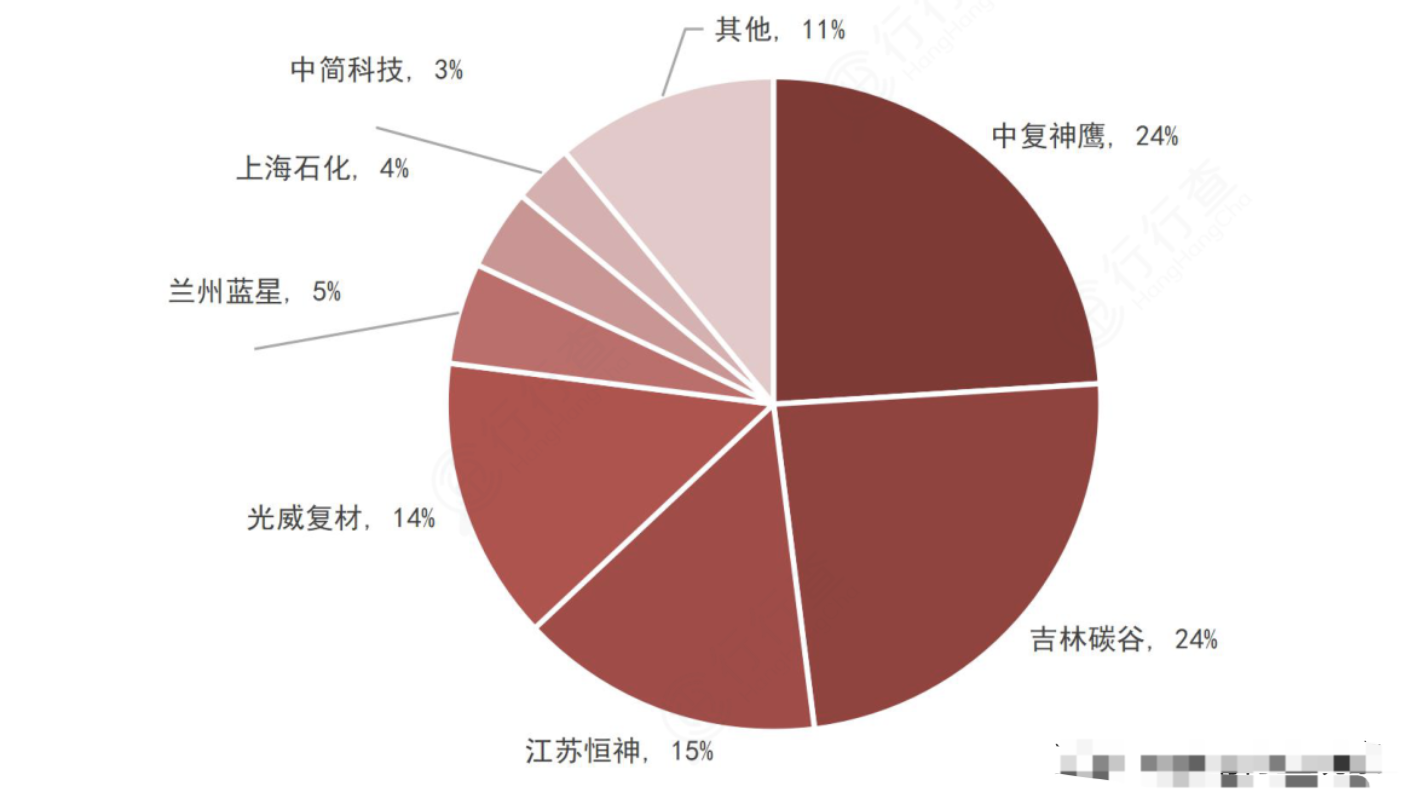

我国碳纤维主要布局厂商:

本文作者可以追加内容哦 !