鹰觅眼|孤独碧桂园

作者信息Author Introduction

•八年券商从业,持证证券投资咨询分析师

•十年财经媒体从业,资深记者

碧桂园好像又行了。

自去年8月正式爆雷后,碧桂园就进入了蛰伏状态,鲜少传出消息。当下,画风变了。

最近,碧桂园董事局主席杨惠妍在公司的内部喊话冲上了热门话题,她号召全体人员做好保交房、资产管理和有效销售。看着好像是爆雷房企司空见惯的表态,但这次明显不一样了。杨惠妍说,9月底以来的新政策加大了白名单覆盖范围,这一效果已经显现,“对比9月13日的数据,至10月10日公司进入白名单项目增加约12.8%,新增到账贷款增加约260%,延展资金增加62.8%。”

还有更提气的。22日,碧桂园宣布将于25日前提前兑付“22碧地03”债券尚未偿付的本金及一个期间的应计利息。虽然只有区区2亿元,但释放的信号十分提振市场。

曙光似乎正笼罩在这家昔日的龙头霸主身上。不过,客观地说,爆雷后的碧桂园士气低落得远超其他相同命运的同行。没有融创谋求翻身的亮点频出,也没有旭辉在销售和代建上进行突破的种种挣扎,碧桂园沉寂得有些异常,直到现在还没有刊发2023年年报和2024年中报,股票也一直在停牌。

目前跌到谷底的销售状况相对负债规模依旧不乐观。根据最后一次2023年中报显示,碧桂园的有息负债规模为2579亿元,总负债1.36万亿元。鹰觅君根据后来的运营公告计算了一下,从2023年7月到2024年9月,碧桂园共实现了820亿元的权益销售额。就算公司运营没有任何支出,这些回收的现金流离彻底清偿负债还有很远的一段距离。

土储结构也在制约着前景。碧桂园多年来一直深耕三四五线城市,通过建造超过当地一般标准的房子,来获得较高溢价。然而,这一轮救市惠及三四五线的力度很有限。同时,碧桂园多年实施高周转以及由此带来的建筑和交付质量,已经大大损害了产品美誉度。现有土储的变现能力应该是自救的最大问题。

目前看,碧桂园没有一点复苏的迹象。直到今天,公司仍未就境外债务重组方案的条款与主要债权人达成一致。从过去的龙头地位而言,这一进展已经说明了情况的复杂性。

一切由内而外的变化正在发生。如今,碧桂园总部已繁华不再。过去凡是参观过那里的人,都会留下深刻的印象,那幢布满绿植的别具风格的大楼,巅峰时期里面人头攒动,外面熙熙攘攘,高峰时间段经常堵得水泄不通。现在,除了那栋建筑,其他都消失了。

网上有佛山北滘镇的网友发帖说,碧桂园总部一切都变了,冷冷清清,路上都没什么人,十分荒凉。他说,那里巅峰时期有3万人办公,现在只剩1000多人了。过去总部食堂曾经有3000多个餐位,两年前约2万名员工在此就餐,但现在只剩下四五百个了,中午用餐时,座位空荡荡的,一片寂静。

周边曾经热闹的市场,如今也难以为继。总部旁边的“天降美食王国”,以前下班后很多人都会到那里吃饭,现在也关停了,里面弥漫着一股霉味和机械生锈的味道。

陋室空堂,当年笏满床;衰草枯杨,曾为歌舞场。《红楼梦》里的这句话道尽了世事难料里的沧桑。

悲喜无常,万事成蹉跎,就是主要的逻辑还是没能正常地衔接。一直以来,碧桂园都以好勇逞强、坚忍不拔的风格著称,而在这次最大的生死存亡面前,和一些积极应对债务危机的房企相比,碧桂园表现得有些反常。

应对债务危机最直接的办法就是快速变现优质资产。融创第一时间变卖股权和资产,把各地文旅项目摆上货架,万达抛售全国万达广场已持续近一年时间了,万科同样也是毫不迟疑地拿出最优质的股权和资产来变现。而碧桂园在这方面鲜少动作。

在碧桂园的所有资产中,除了对土地和项目的投资外,最主要就是投资物业和金融资产。碧桂园的土储没有优势,但商业物业和金融资产,尤其是后者颇有想象力。

那些年,碧桂园创投的名气如雷贯耳,经常与红杉、真格基金、高瓴创投,腾讯投资等等顶流机构同台竞技。鹰觅君查询了一下,这些年碧桂园至少投资了64家领头羊级别的公司,涉及先进制造,芯片,生命健康、航天航空等新兴产业,先后投资了包括长鑫存储、紫光展锐、蜂巢能源、壁仞科技、比亚迪半导体、鲲游光电、遇见小面等企业。

近些年,只要是高潜力项目,投资机构都会为此争得头破血流,碧桂园创投能抢到这些公司的份额属实不简单。物以稀为贵,如果当下变现这些股权将是一笔巨额财富,经大致估算应该可以偿还至少三分之一的有息负债,或大大助力保交楼。

然而,不同寻常的是,自去年下半年公司爆雷以来,这些投资绝大部分都纹丝未动,仅有零星的退出案例,比如三相科技、鸿擎科技两个公司。之前传闻要出售的长鑫存储,当下依然躺在已投项目库里。

如何应对流动性危机是每家企业的自由选择,而对于碧桂园爆雷公司而言,实际上创投财富仅仅是外界的一个幻象。

碧桂园创投是一个笼统的称谓。天眼查显示,所谓的碧桂园创投旗下一共有三家实体公司,分别是广东碧桂园创新投资管理有限公司、深圳市碧桂园创新投资有限公司和海口市碧桂园创投科技有限公司。这三家公司的最终控股股东是一家注册于香港的公司,名字叫众朗企业有限公司。

经鹰觅君查询,众朗企业的控股股东是一家注册在英属维尔京群岛的公司,名叫崇续有限公司。

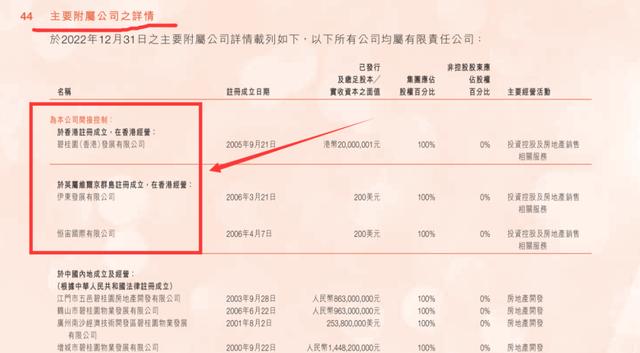

这个崇续公司属于谁?在碧桂园爆雷上市公司的附属公司名单里,有两家注册在英属维尔京群岛的公司,分别是伊东和恒宙,崇续公司并不在其中。如果崇续属于上市公司,碧桂园创投肩负重任,一出手经常数以亿计,为什么连出现在名单的资格都没有呢?为了不影响下面的叙述,我们姑且把它真实的身份搁在一边吧。

上图来源于公司2022年年报

碧桂园地产公司自从爆雷后,自甘隐身人后,但碧桂园创投并没有闲着,大手笔的投资一个接着一个,又分别投资了镨芯电子、启新模具、极电光能和汤恩智能科技四家公司。同期的宏观经济形势大家都清楚,即便如此,碧桂园创投不仅抢到了投资份额,并且出手阔绰,可以看到出现了上亿级别的投资额。

今年3月,碧桂园创投再一轮加码投资了汤恩智能科技,这家商用清洁机器人公司未来有可能会成为该领域的独角兽公司,可见投资的风格依然是稳准狠。碧桂园地产上市公司爆雷了,蔫头耷脑,死气沉沉,而碧桂园创投仍旧生龙活虎。

在所有投资的项目中,有的单纯只是崇续公司控制的公司参与,有的爆雷上市公司也有参与,但后者的份额一般都非常小。以长鑫存储为例,碧桂园创投参与的实体公司叫佛山市南海区汇碧五号股权投资合伙企业(有限合伙)。

剖析一下它的股权结构,它有三大合伙人,分别是海口市碧桂园创投、佛山顺德区新碧贸易和广州成汇,其中广州成汇是GP,仅占比0.0435%,连1%都不到,而上市公司的份额就在这个0.0435%里面,具体占比只有可怜的0.0174%。之前碧桂园说准备卖掉长鑫存储,理想目标是20亿,这里面已经包含了股权溢价,但是即便卖出了20亿,分给上市公司的也只有3500万。

上图来源于天眼查

事实是,类似长鑫存储这样的股权比例遍布所有项目。假设碧桂园将爆雷上市公司的所有创投份额通通拿去都卖掉,实际收回的金额也不会有多少,市场能想象出的巨额财富都属于神秘的崇续公司。

另外,爆雷上市公司做投资大多是GP的身份,由于国资作为LP也参与了一些投资,这样卖出就不仅是碧桂园一家公司的事情了。不得不说,当初这个设计真是耐人寻味。

关键时候,爆雷上市公司卖掉创投份额的回流现金非常有限。

上个月,碧桂园服务公告将以31.42亿元出售珠海万达商管1.49%股权,市场理解为化解流动性危机之举,而这又是一个天大的误会。拆解碧桂园服务的股东结构,爆雷上市公司在其中没有一分钱股权。

上图来源于东方财富网

碧桂园服务的故事也很有意思。去年,恰巧就在地产上市公司正式爆雷的前夜,碧桂园服务董事会主席杨惠妍宣布将名下持有的20%、当时价值50亿约6.75亿碧桂园服务股票,捐赠给了香港的国强公益基金会。对这个事情,雪球上有人发帖获得了高赞。他说,“这貌似是左手倒右手,钱到了慈善基金,以后债务追偿就追不到了,深谋远虑,两手准备。”

在爆雷的上市公司体系外还存在一个庞大的杨氏家族企业集团,这并不是什么秘密。在地产蒸蒸日上的繁荣年代,家族企业通过与上市公司的关联交易赚得盆满钵满,然而上市公司在陷入流动性危机的艰难时刻,却只能独自一个面对风雨,留下可怜巴巴的债权人,以及众多苦盼交房的购房群体。

2014年,吴建斌到任碧桂园总管财务工作,他去惠州十里银滩项目考察,当时行情很冷,就问区域总:“冬天该怎么过呢?”后者说:“没事的,要是碧桂园倒了,全国房地产公司也都不好过。”这个事被吴建斌记录在他写的《我在碧桂园的1000天》里。

当下,新一轮救市力度越来越大,行业的春天真的要来了,在众多爆雷房企中,有的债务重组成功,有的重新挂牌,融创刚刚成功实施了配股,而碧桂园还陷在寒冬里在孤寂中慢慢磨底。

本文作者可以追加内容哦 !