这些年来,每当美国大选行情,川大智胜就会忽上忽下的抖动。

说点正经的,这到底是一家什么公司?

一个冷/热知识是,川大智胜是四川大学教授游志胜先生创建的一家“校办企业”。游志胜和四川大学分别是第一、二大股东,公司主要业务是三维人脸识别系统及空中交通管制系统。

游志胜因研发空中交通管制系统获得国家科技进步一等奖,这是一个非常高的荣誉,很多二等奖的技术就可以上科创板。除此之外,他手里还有国家科技进步二等奖二项,省部级一等奖四项。

游教授创立了川大智能之后,并没有脱离学校专职资本运作,依然从事高端技术的研究。

星空君查到的最新消息,他正在以川大教授的身份担任四川省智能人机接口的牵头单位研究脑机接口,这个技术如果再获得个国家科技进步一等奖,那就不得了了。

也许有人说川大智胜属于蹭热点,然而公司早在2008年上市的时候就是这个名字。取了四川大学的简称川大和游志胜教授名字的谐音,并结合公司的经营业务。

一、表现平庸的三季报

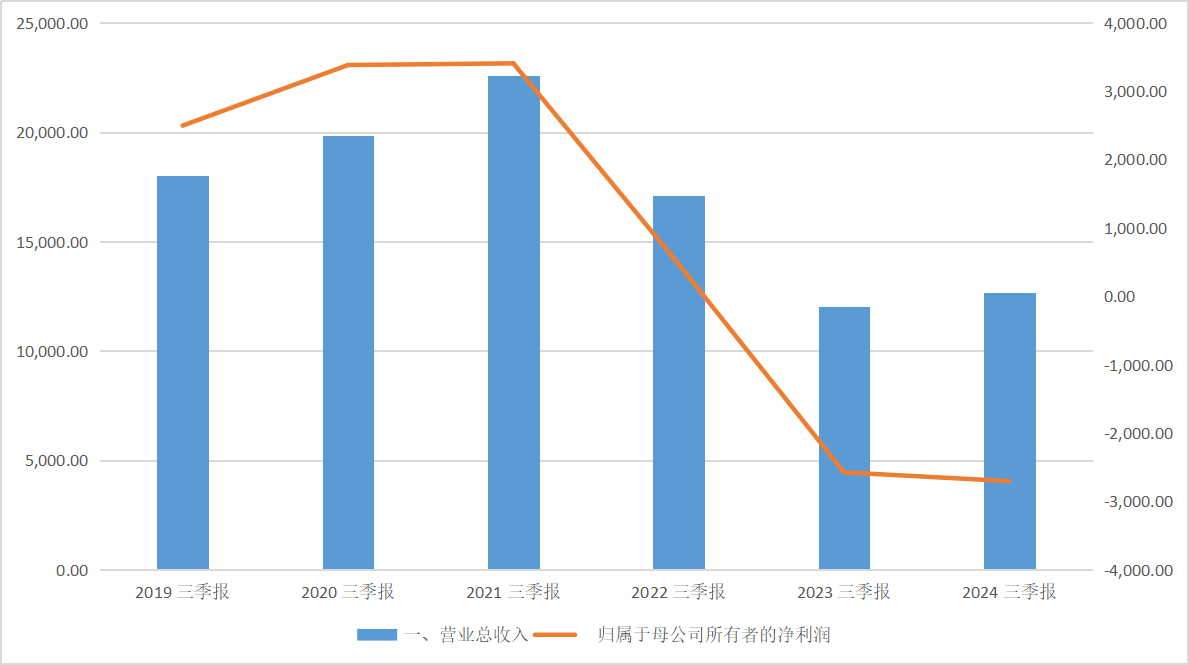

公司发布的2024年三季报显示,前三季度营业收入为1.27亿元,比上期发生额的1.2亿元同比增长5.37%;归属于上市公司股东的净利润为亏损2700万元,比上期发生额的-2575万元同比下降4.99%。

数据来源:iFind

无论是营收还是净利润,基本都和上年持平,原地踏步。

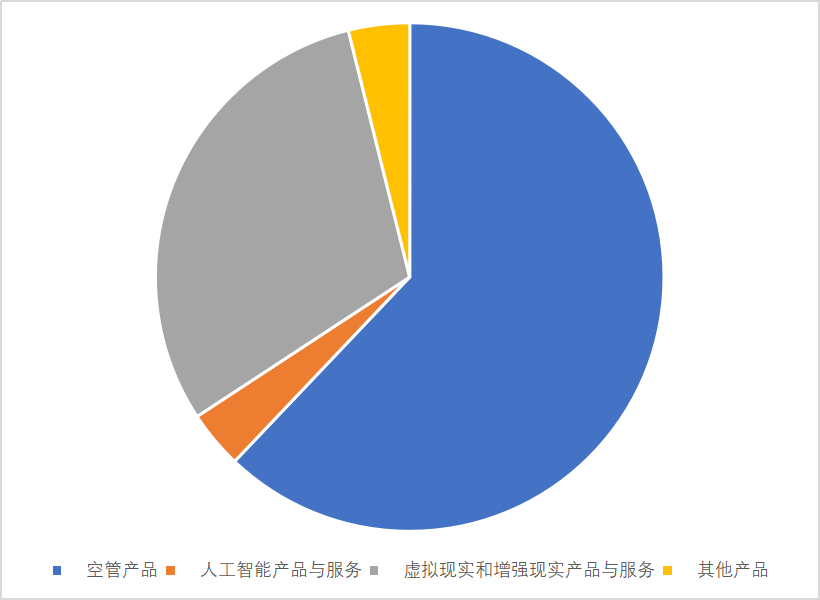

公司营业收入主要由航空及空管产品与服务、人工智能产品与服务、虚拟现实与增强现实产品与服务、信息化及其他产品与服务收入等构成。

数据来源:iFind

结合半年报,会发现公司的空管产品占营收的大部分。

二、核心业务分析

星空君比较感兴趣的,是公司的核心业务板块--空管产品的具体构成。这也是游教授的科技进步一等奖的业务范围。

结合往年年报以及新闻报道,星空君做了一个梳理:

川大智胜的空管产品主要包括以下几个方面:

一是新一代塔台管制模拟训练系统:该系统能够将区域、进近、塔台管制完整融为一体,甚至可将飞行模拟训练系统接入进来形成闭环仿真及验证平台,模拟真实场景,进行空地一体联合训练,也可以作为空域验证和飞行程序验证的平台。

二是MDSL多通道数字同步记录仪系统:这是全新一代数字记录产品,可对各类监视数据、有线/无线话音(包括地空通话)、模拟/数字话音、席位景象数据进行同步实时记录,具有记录、查询、监听、回放等功能,并结合民航空管及指挥单位的行业特点,融入了更多针对民航特点的实用功能,具有极高的可靠性和稳定性。

三是基于语音识别的空管指挥监控系统:该系统利用先进的人工智能技术,综合处理管制语音、监视数据(雷达、ADS-B、场监等)、飞行计划和空管视频等多种数据,分析和识别区调、进近、塔台、地面以及机场管制指挥与调度中潜在冲突,及时提示管制员化解风险,提高管制指挥安全水平,降低管制工作负荷,提升空管系统智能化水平。

四是智慧数字塔台系统:该系统是针对民航发展“四强空管”和“智慧机场”推出的新技术和产品,可有效提高生产效率和指挥安全。

公司还在空域管理方面具有重要的地位,公司的流量管理软件和作为二股东参股的华安天诚空域管理软件,成为中国新一代空管系统的核心技术

友情提醒:关注低空经济。

三、经营风险

公司三季报持续亏损,2022年和2023年全年都亏损,这也意味着,如果公司年报时无法实现盈利,那就连续三年亏损。

虽然现在已经没有连续三年亏损退市的规定,但也说明公司近年来的经营状况并不理想。亏损的原因在于营收规模过小,现有毛利难以覆盖成本费用支出。

公司迫切需要扩大经营规模,然而现在扩张又受到局限。

星空君从媒体查到两个关于川大智胜中标的报道:川大智胜子公司北京华安天诚科技有限公司中标深圳宝安区载人无人驾驶航空器城市空中交通试验运行航线划设低空经济订单,中标金额395万元;中标广东省低空飞行省级综合飞行服务站项目订单单,中标低空经济金额389万元。

正在逐渐兴起的低空经济,正在给川大智胜带来源源不断的订单和收益。

但是,对于川大智胜来说,存在着两大经营风险。

第一个是人才流失和技术流失风险。公司面临的主要风险为人才流失和伴随人才流失带来的技术流失。为应对这一风险,公司积极完善技术秘密和竞业限制措施,以规避技术流失的风险。

第二个是信用风险。公司对信用风险按组合分类进行管理,主要产生于银行存款、应收账款、其他应收款和应收票据等。公司基于客户的财务状况、信用记录等因素评估客户的信用资质并设置相应信用期,以控制信用风险。

为什么强调信用风险?公司的大客户不都是政企机关为主吗?

恰恰如此,近期星空君分析多家To G的企业时,都发现了G端还款不及时甚至坏账的情况。这和当前城投债比较紧张有关,很多G端业务是通过城投操作,当城投债遇到困难的时候,坏账也就在所难免。

同时,随着G端“过紧日子”成为普遍现象,非必要的投资不断被削减,导致公司的市场空间受限。

本文作者可以追加内容哦 !