最近一段时间,股市的疯狂增长已经成为了一个社会性话题。连高盛都预计,未来股市还有15%至20%的上涨空间。

所以,任何一个行业的增长都在挑动着投资者敏锐的神经。就比如造船领域,今年1-9月,我国造船完工量3634万载重吨,同比增长了18%,新接订单量更是同比增长了51.9%。

除此之外,我国承接了全球70%以上的绿色船舶订单,同时实现了对主流船型的全覆盖,这也成为我国造船业的一大亮点。

从股价表现上来看,$中国船舶(SH600150)$从九月底的时候开始触底反弹,船舶制造板块一周上涨幅度超过10%,彷佛天空才是它的极限。

中国船舶股价变化

那么,我国造船业的未来究竟将何去何从,国内的玩家何时才能走向世界之巅呢?笔者今天就带你来一探究竟。

一、业绩才是硬道理

造船业作为一个比较典型的周期性行业,近期可以说正在开启一个上升周期。从历史周期来看,世界船舶制造业一共有6次大周期,平均每个周期大概持续约20年。

数据最能说明一切,今年二季度的我国造船行业景气指数,已经接近150,进入了高景气区间。这背后的原因,有红海危机,也有运力周期性更替。此外,全球的航运市场运价中枢较今年年初已经上涨了至少15%,就足以说明问题。

而纵观全球的造船行业,主要还得看两个国家,那就是我国和韩国。从今年上半年的情况看,新船订单共231艘,全球的占比已经超过了七成。而且,结构性地看,目前全球正处于新老船型较大规模变更的时期,绿色能源船舶更符合行业的发展,国内玩家在这个领域也在不断精进。

而就在前不久,国内造船业也迎来了一桩大事,那就是中国船舶和$中国重工(SH601989)$的合并。根据公告,中国船舶拟购买资产的交易金额为换股吸收合并中国重工的成交金额,合约1151亿元,这也是A股有史以来最大规模的吸收合并交易,全球第一大造船业期间上市公司就此诞生。

据统计,两家公司合并后,上半年合计拿下了全球近三成的订单。除了资本运作之外,造船玩家们的业绩也比较亮眼。

就比如扬子江船厂(BS6.SG)继续蝉联“最赚钱船厂”的称号,归母净利润超过了30亿元,而像中国船舶集团旗下的$中船防务(SH600685)$、中国重工归母净利润增幅超过了100%。要知道,过去三年造船玩家亏损基本属于是常态,船艇的毛利率都处于低点,有的玩家甚至不到10%。

所以,用今非昔比来形容这条赛道,再合适不过了。

二、谁成为成本之王

其实,船舶工业和汽车工业类似,都是工业制造能力的集大成者。

如果把船舶的产业链打开,你会发现上游主要是原材料、船舶设计、船舶配套等。如果对船舶的制造成本进行拆分,设备成本至少超过了45%,比如主机及变速齿轮箱、甲板机械等。

而对于原材料来说,钢材价格的波动对造船玩家的盈利水平有较大影响。这些年船价与钢价剪刀差逐渐拉大,这也意味着有利于造船玩家盈利能力的提升。

船舶产业链

从我国造船玩家的竞争情况来看,集中度还是比较高的,CR10已经接近60%。这些年全国规模以上船舶工业企业数量总体呈减少趋势,由2013年的超过1660家,减少至2022年的1000家左右。包括最近的大型合并收购,会进一步提升行业的集中度,这也有利于提升行业整体对上下游的话语权。

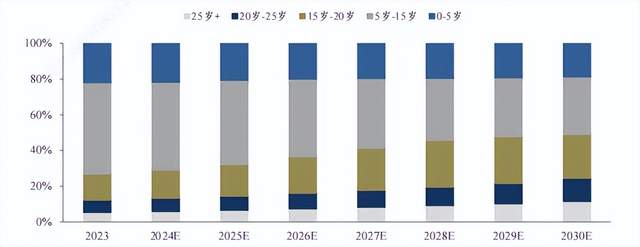

而对于未来船舶的需求情况,可以说全球船队“老龄化”加剧,截至2023年12月,全球船队平均船龄已经接近14年,已经是近15年的最高值。据专业机构测算,2030年全球将迎来船舶更新替换高峰。此外,环保法规逐步落地,航运业燃料转型这些政策,也只会带来加速效旧船淘汰。

我国船龄分布情况

需求的压舱石,就在那里,不离不弃。

三、不要高兴的太早

实际上,随着钢价2022年开始回落,对于造船业来说,新一轮的上升周期或许才刚刚开始。

然而,增长归增长,行业也存在一些亟需解决的问题。比如据权威预测,到2025年,中国造船业将面临近30万的人才缺口。对于造船大国而言,这个缺口,不得不让人揪心。

此外,国内玩家在高端船舶设计、关键设备制造等方面仍与国际先进水平存在差距。国内玩家有些过于依赖价格竞争,而并非技术优势,这就导致国内玩家的领先地位也不是太稳固。

所以,主动求变,或许才是未来成功之道。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#造船行业复苏,船舶制造板块走高#

本文作者可以追加内容哦 !