华夏幸福是最近最强的股之一,虽然涨了三倍,但是是其巨量封单,可能还要维持很长时间。

最近最大的主题是“化债”,这也是即将召开的大会中将重点提到的领域,但是目前的问题是炒作以概念股为主,缺少实实在在的受益于化债个股,直到华夏幸福 的出现:2024年10月19日,华夏幸福发布多条公告,确定了“置换带”化债方案,置换带方案的提出是创新之举,解决了房地产上市公司一直以来期望的轻资产运营转型,也打响了地方zf拟使用化债专项债帮助企业化债的第一枪:

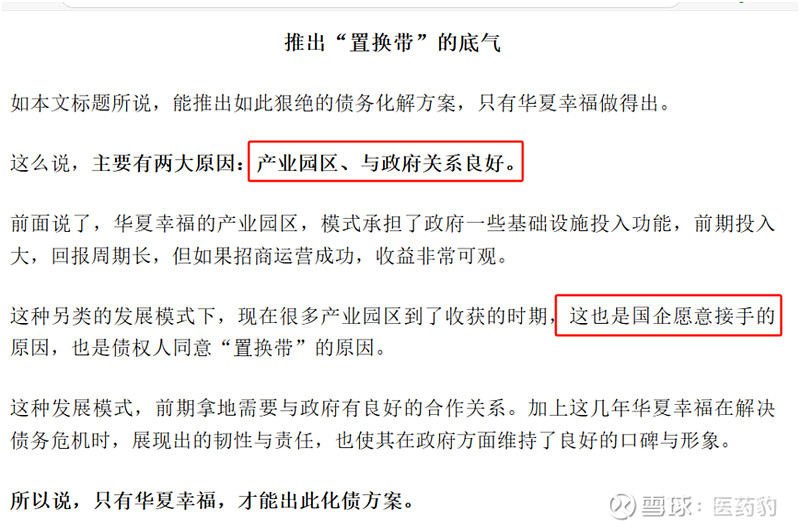

一、华夏幸福的“置换带”计划

按照“置换带”计划,华夏幸福 拿出价值200亿元的资产(园区),交给廊坊某国企,国企拿到资产同时接下华夏幸福200亿元债务。对于债权人而言,这一过程,让债务人变成了国企。但是,这债务、债权变更,附带一个条件,债权人还要拿出与债务对等的融资,即最终200亿元贷款来支持国企。

“置换带”的精彩之处,首先在于资产的价值兑现,就华夏幸福 而言,在今天的市场中,兑现200亿元的资产是不容易实现的。以200亿元资产,带走200亿元债务,这笔置换,换得很值。而且,虽然资产、债务兑出,相关资产的运营,华夏幸福仍能参与。华夏通过置换,实现了轻资产运营。

从国企角度讲,国企发展需要具体项目支撑,拿到一个优质项目,同样也不容易,包括200亿元配套资金,所以,“置换带”等于直接一步铺垫妥了国企的未来项目,

对于债权人而言,债务被由华夏幸福 换成了国企承担,风险度直接降低,而且,新增贷款又在孵化国企(政府支持)新项目,实现了新的贷款出口。

所以,一个“置换带”,带出了三方的现实需求,且都提供了解决方案。

华夏幸福 大部分资产为产业园,在发展模式上,和当地政府合作,走公私合作方式。园区产权归政府所有,华夏幸福只负责土地开发、规划、招商和运营等工作,并收取相关服务费用作为盈利来源。这是其驰骋房地产行业的独门秘籍PPP模式。廊坊这种模式很好解决了华夏幸福多年难以解决的化债问题,并且有助于华夏幸福转型。

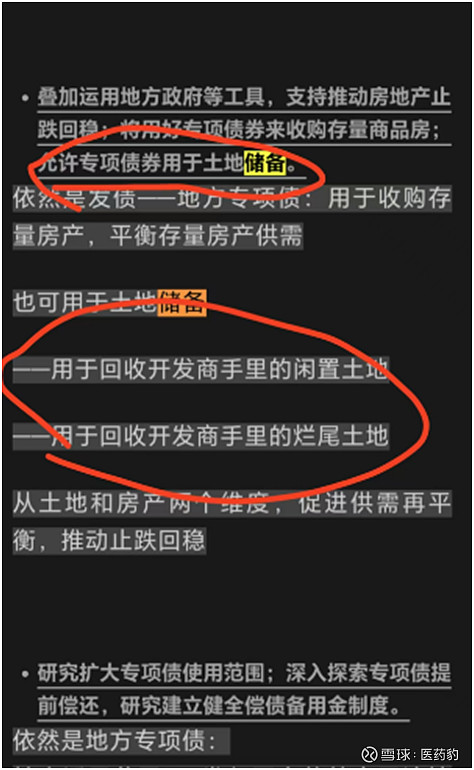

华夏幸福 的该方案,正是上图所示上个月10.12蓝部长提出化债新方案的具体落实,受此利好影响,华夏幸福在情绪分歧的情况下连收七个涨停。气势如虹

二、兴源环境化债方式更绝

那么这个时候,找到下一个和华夏幸福 一样的实锤的大力度化债个股至关重要,高度不会比华夏幸福低。就在昨晚,兴源环境 发布了几则公告,该化债方案更令人拍案叫绝

我简单叙述一下

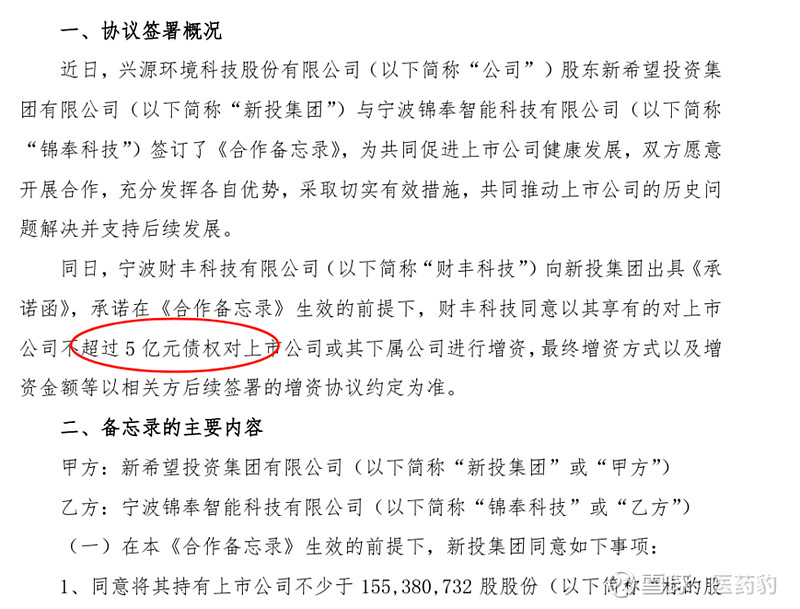

1.新希望----->(股权出售)宁波国资委

2.宁波国资委实际上不出资但变成了实控人,新希望----->没拿到现金但是拿到对应的债权

3.新希望通过债转股的方式,承接下某个PPP项目,也即腾笼换鸟后,从上市公司股东变成PPP项目股东

4.专项债置换政府债务,宁波财政局用专项债资金偿还PPP项目欠款,新希望作为PPP项目股东受到这笔资金(华夏幸福 也是用专项债化债)

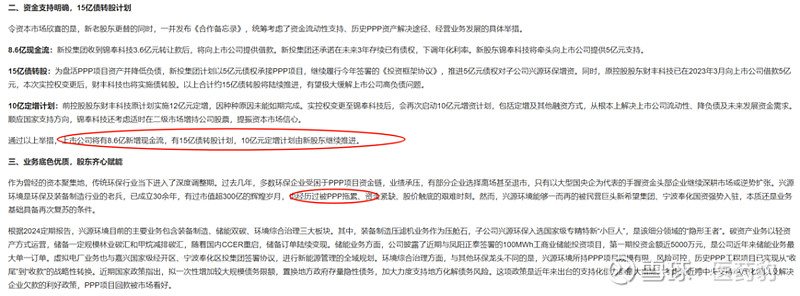

宁波国资委通过专项债资金 摇身变为上市公司实控人 分币不用掏,兴源环境 连续多年亏损,宁波国资委把债化了后,是一个很干净的壳资源,之后极大概率会注入资产。比如荣芯半导体:作为宁波国资旗下的优质资产,荣芯半导体是当前半导体科技领域的佼佼者。其主要布局90-40nm工艺的CIS(图像传感器)、电源管理芯片等数模混合和模拟类集成电路产品,是中国第一个成熟制程特色工艺的12英寸集成电路制造企业,荣芯半导体的估值超过160亿,二级市场估值会更高,一般比一级市场溢价至少100%。

这种化债方案,最终会实现多方共赢的结果:

1.公司化债,现金流问题缓解

2.旧的实控人又平稳落地

3.新的国资委使用的是专项债资金符合大政方针无需额外掏钱,之后注入资产后公司股价变高减持后还专项债或者用于地方zf其他用途,可谓是一举多得。

兴源环境 作为低价环保股,正式打响了创业板 化债第一枪,而且路径明确逻辑清晰,华夏幸福 案例在前,兴源环境将是未来一段时间确定性最强的个股!

#化债概念股走强,如何把握投资机会?#

$兴源环境(SZ300266)$$华夏幸福(SH600340)$

本文作者可以追加内容哦 !