$深康佳A(SZ000016)$ $深康佳B(SZ200016)$

10月24日,深圳市委金融办发布《深圳市促进创业投资高质量发展行动方案(2024—2026)(公开征求意见稿)》,提出培育耐心资本、大胆资本服务“20+8”战略性新兴产业和未来产业集群,并提出了19条具体举措,其中包括“支持产业链主企业、上市公司开展企业风险投资”。

随后,深康佳A股价闻风而动,24日当天涨停,并在其后的5个交易日连续“一字板”,到11月1日,深康佳A一共走出了7个涨停,股价直接翻倍,成为近期“妖股”。

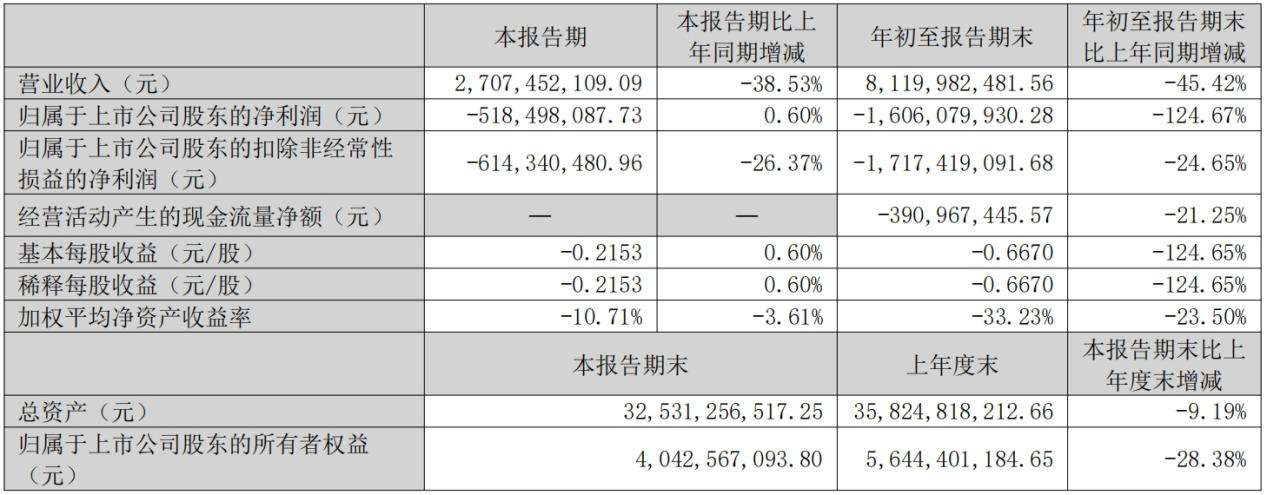

就在股价暴涨期间,康佳集团发布了2024年三季报,今年前三季度,公司实现营业收入81.2亿元,同比下降45.42%;归母净亏损达16.06亿元,亏损额达到了去年同期的2.25倍;扣非净亏损为17.17亿元,创历史新高。

截至三季度末,康佳集团净资产为42.44亿元,已经连续6个季度萎缩,较高峰期下滑60%左右。

11月4日,深康佳A“一字跌停”,开启下跌之路。从短期来看,深康佳A股价脱离基本面,炒作预期降温,积累的风险巨大;从长期来看,频频创下亏损记录的康佳集团转型仍在中途,基本面拐点尚未到来。

创投利好,康佳能分到羹吗?

本轮炒作康佳的核心逻辑是深圳市对创投行业的支持,而康佳确实在创投领域做出了诸多探索。

2017年,康佳出售了深圳市康侨佳城置业投资有限公司70%股权,核心资产就是深圳康佳旧总部厂区的土地,一下子获得了65.88亿元的投资收益。

如何利用好账上现金,使之产生效益成为康佳面临的一道课题。最终,康佳管理层选择了投资这条道路。当年,康佳注册成立了深圳市康佳投资控股有限公司(康佳投资)、康佳创投发展(深圳)有限公司(康佳创投)两家公司。

康佳投资主要通过参股等方式协助母公司实现产业布局和转型升级;康佳创投的一项重要功能则是储备孵化优质企业,也是康佳开展创投业务的主要载体。

此外,康佳还通过“科技+产业+城镇化”的发展模式开展科技产业园业务,其本质就是房地产业务。

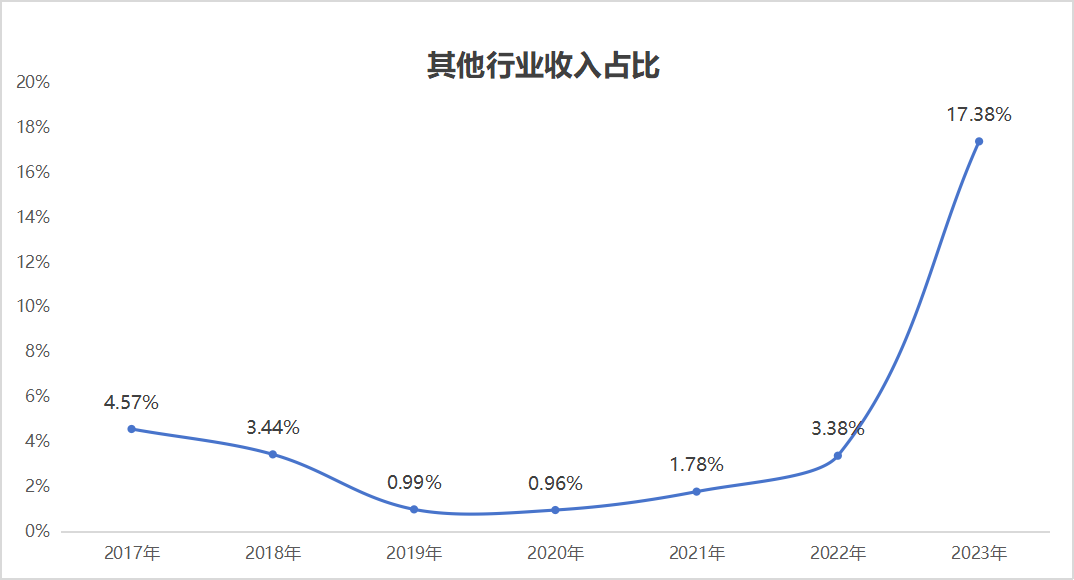

康佳从未向外单独披露过创投业务的收入和毛利率情况,创投业务收入笼统地包含在其他行业收入中。

2017-2022年,康佳集团其他行业收入在总收入中的占比从未超过5%。去年,由于工贸业务收入不再单独披露,这项一度占到公司总收入一半以上的业务归到了其他行业中,导致其他行业收入占比上升至17.38%。

据此,白马认为,康佳集团投资、创投业务收入收入占比从未超过5%,对公司的影响微乎其微,真正决定康佳基本面的是传统的家电业务和近些年快速成长的半导体业务。

事实上,创投业务非但不是康佳当下的发展重点,反而是不断缩减的业务之一。2023年,康佳提出“一轴两轮三驱动”的发展框架,通过组织架构调整、业务主体优化等形式重组业务布局,优化资源聚焦于消费电子和半导体两大主业。

由此可见,主导深康佳A短期内股价暴涨暴跌的是市场情绪。

不要“上头”,基本面拐点未到

从长期投资的角度看,康佳集团的基本面还没有看到反转的迹象。

近期,公司发布的三季报,无论是收入、利润等当期经营指标,还是负债率等存量资产状况,基本还在下降通道中。

8月底,康佳集团刚刚对管理层进行了调整,到目前为止新管理层履职才2个月,三季报更是没有充分反映出新管理层的经营成果。

单看三季度,康佳集团实现营业收入27.07亿元,同比下降38.58%;归母净亏损5.18亿元,与去年同期基本持平,已经连续6个季度亏损了。若扣除非经常性损益,康佳集团自2016年二季度至今从未盈利,连续34个季度亏损。

三季度末,康佳账上现金和交易性金融资产合计为43.04亿元;负债总额为282.87亿元,其中流动负债为177.1亿元。负债总额比二季度减少的同时,流动负债又多出了13亿元。

目前,康佳的资产负债率达86.95%,比二季度末略有上升,再次创下历史新高。

我们也能看到一些积极的迹象:一是康佳今年已经连续两个季度经营现金流处于流入状态;二是康佳今年以来的毛利率水平较去年明显提升,前三季度毛利率为6.27%,比去年同期提升了2.51个百分点。

冰冻三尺,非一日之寒。主营业务难以盈利是康佳多年的老问题了,新管理层面对的形势仍然严峻,理性投资者仍在等待康佳基本面拐点的到来。

文章内容和观点仅供参考,不构成投资建议。投资有风险,决策需谨慎。

本文作者可以追加内容哦 !