一、核心指标概览

首先,看一下招商银行三季度的核心数据(表1):

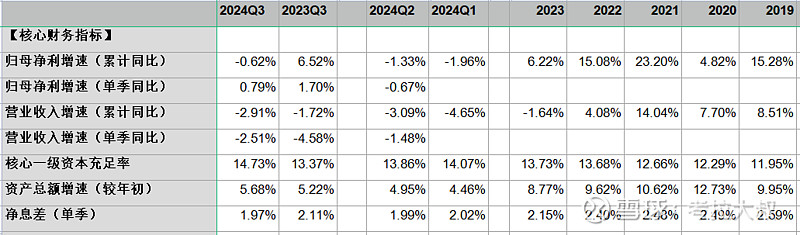

表1-招商银行核心财务数据

前三季度,招行净利润同比下降0.62%,降幅逐季收窄,第三季度已经转正,同比增长0.79%;前三季度,营收同比下降2.91%,第三季度同比下降2.51%,环比第二季度有所扩大。具体将在第三节详细讨论。

三季度末,核心一级资本充足率同比提升1.36%,目前已达到14.73%超高水平,比8.25%的最低要求高出6.48%,比排名第二的建设银行高出0.63%,未来不仅可以在经济回暖后加大资产投放,而且仍有提升分红率的可能性。

三季度末,资产规模较年初提升5.68%,环比二季度末仅提升0.73%,这两年招行资产规模增速一直比较低,没能以量补价,这是招行这两年营收表现乏力的主要原因。具体将在第二节详细讨论。

第三季度,净息差同比下降0.14%,环比第二季度下降0.02%,从去年四季度2.04%起,净息差基本企稳。考虑到刚刚下调了存量房贷利率以及大幅降息,明年招行的净息差应该依然会继续下降,但降幅会大幅收窄。不过随着资本市场以及实体经济的回暖,招行的活期存款占比有望结束定期化的趋势,从而改善净息差。具体将在第六节详细讨论。

二、资产负债表分析

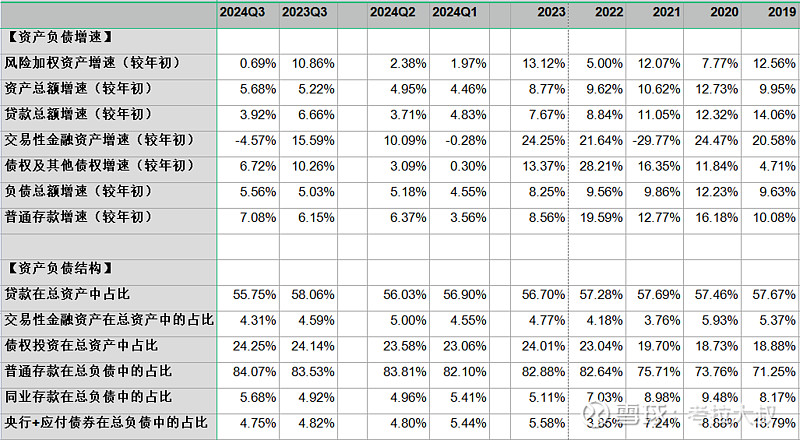

表2-招商银行资产负债增速与结构

看资产端。

如表2所示,三季度末,招行的资产规模较年初增长5.68%,环比二季度小幅提升0.73%,但风险加权资产却出现了环比下降,三季度末较年初仅仅提升了0.69%,环比二季度下降了1.69%。这是招行三季度末核心一级资本充足率大幅提升的主要原因,大概率是由于资产荒调整了资产结构导致的,具有一定的偶然性,不必过分解读。

如表2所示,三季度末,招行的贷款规模较年初增长3.92%,在二季度出现环比下降后,三季度仅仅小幅提升了0.21%,且依然低于一季度末,表明招行目前对贷款投放依然十分谨慎,缺乏优质项目。

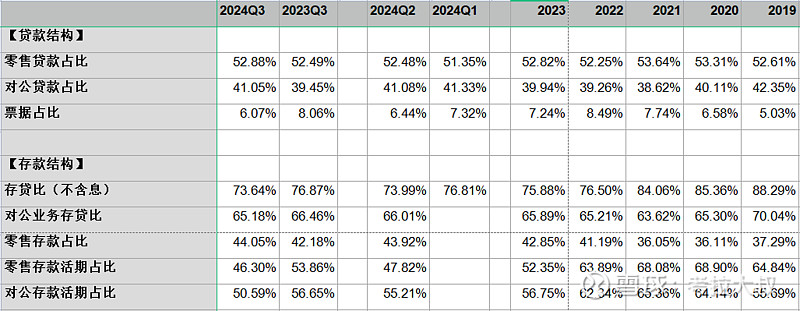

如表3所示,招行三季度末零售贷款的占比环比小幅提升0.4%,对公贷款占比环比下降0.05%,都属于微调。整体上看,招行这几年零售贷款的占比趋于稳定,基本在52%-53%之间,未来仍然会保持对零售贷款的投放,这是招行的核心战略,不会轻易改变;而对公贷款占比,在2021年低点后,开始转向,最近几年都在提升,未来有可能会继续压缩票据,加大对公贷款的投放。

如表2所示,三季度末,交易性金融资产较年初下降了4.57%,二季度大幅增持后,三季度又大幅减持,有可能是债券价格上涨过快,招行进行了较多的获利了结。招行这部分资产的比重一直不高,这几年都维持在5%以下。三季度末,债权投资规模较年初提升6.72%,环比继续提升,属于唯一还在大力投放的生息资产,投放的品类很可能还是以政府债券为主,这是目前经济环境下为数不多优质资产。

展望未来,924之后,二手房和一手房交易开始复苏,后面会逐步带动 下游的装修、家电等诸多行业的复苏,然后会传导至土地购置、新增开工等上游行业;另外,后续政府的经济刺激计划逐步推开,整体经济有望近一步复苏,资产荒最糟糕的时候可能已经过去了。

表3-招商银行存贷款结构

看负债端。

如表2所示,三季度末,招行负债规模较年初增长了5.56%,与资产规模增速基本匹配,其中存款规模较年初增长了7.08%明显快于负债规模增速,三季度末,存款在负债中的占比已经达到了84.07%,而四大行目前该指标已经全部跌到80%以下。

如表2所示,三季度末,招行的主动负债(向央行借款+同业存单)占比继续降低至4.75%,而四大行由于存款这类被动负债不足,这两年一直大量发行同业存单,这也意味着,全国性银行当中,招行和邮储已经是仅剩的两个具备负债优势的银行了。

如表3所示,三季度末,招行的零售存款在存款中的占比已经提升到了44.05%,这几年招行的存款增量主要来自于零售客户,这体现了招行大财富业务的优势。但另一方面,零售存款这两年出现了非常严重的定期化趋势,三季度末零售存款的活期率已经下降至46.3%,这是招行这两年净息差下滑较快的主要原因。不过三季度随着资本市场的重新活跃,零售存款的活期占比环比降幅已经大幅收窄,如果目前A股市场的成交量能够持续下去,四季度很可能活期占比会重新提升。

如表3所示,三季度末,对公存款的活期占比,出现了加速下降,很可能是由于经济不景气,企业收缩经营导致的,这种趋势的逆转需要企业重新开始扩张经营才行。目前可以期待的是,在财政刺激正式公布后,政府消费和居民消费推动企业重新开始扩张,但时间大概率会滞后一些,因此对公存款的活期化趋势可能会晚于零售存款。

小结一下,招行三季度的资产负债表依然呈现出资产荒的状态。但好消息是,招行的被动负债优势进一步加强了,这体现出了招行大财富业务的巨大优势,这是招行独特的核心竞争力。

四大行和邮储银行的负债优势依赖的是其广泛的线下网点,而招行依赖的则是其大财富业务和金融科技,目前看后者的护城河更深更宽。

参见《从负债结构看商业银行的竞争优势(2)主动负债与被动负债》

三、营收与成本分析

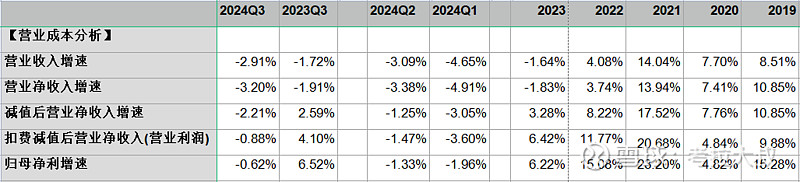

表4-招商银行营收与成本

如表4所示,三季度,从营业收入中扣除其他业务成本为“营业净收入”,与营收增速基本一致。

从营业净收入中扣除信用减值损失后,增速为-2.21%,略好于营收增速。

在扣除信用减值损失的基础上,再扣除业务及管理费用,增速继续提升至-0.88%,同样好于上半年。

业务及管理费用前三季度同比下降4.56%,其中,员工薪酬同比下降4.64%,业务费用同比下降4.40%。继续发挥金融科技的力量。

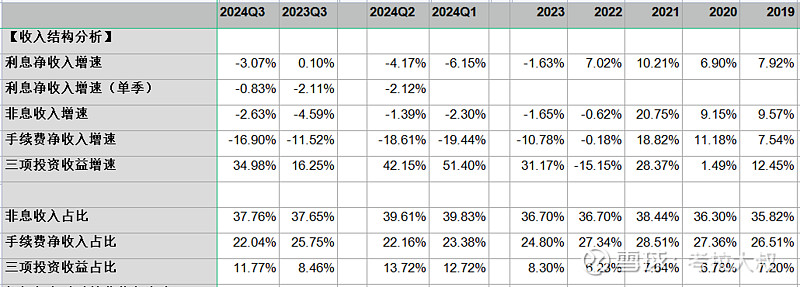

表5-招商银行收入结构

如表5所示,前三季度净利息收入同比下降3.07%,降幅逐季收窄,第三季度同比下降0.83%。

业绩说明会上,管理层对四季度净息差的展望是中性,大概率四季度净息差还是环比小幅下降,这样四季度净息差的同比降幅会进一步收窄,利息净收入有望重新开始增长。

前三季度,非息收入同比下降2.63%,已经连续第三年同比下降,好在整体上降幅不大,没有对营收产生很大影响。

其中,手续费净收入同比下降16.9%,今年的降幅显著高于去年,除了资本市场大环境不好外,主要是因为保险和基金降费,以及刷卡降费导致的,属于一次性问题,这部分因素明年将会消除。

三项投资收益同比增长了34.98%,主要是降息环境下债券升值,这部分收益抵消了手续费下降的影响。

计算公式:

三项投资收益=投资收益+公允价值变动损益+汇兑损益

注:投资收益和公允价值变动损益具有高度的相关性,交易性金融资产中的基金分红会导致投资收益增加,但分红后的除权则会导致公允价值变动损益减少,所以二者必须相加一起来看。

四、贷款质量与拨备分析

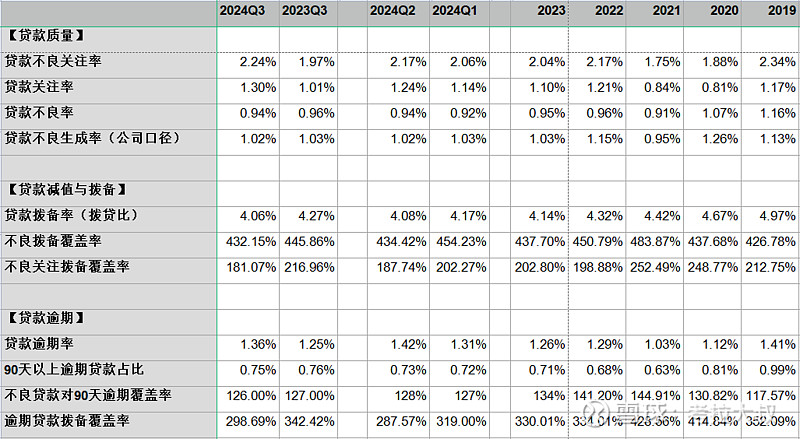

表6-招商银行贷款质量与拨备

如表6所示,前三季度招行的贷款不良率继续保持平稳,与上半年持平为0.94%。

三季度末,贷款关注率环比上半年继续提升至1.3%,不良关注率(不良率+关注率)较上半年也提升至2.24%,关注率的提升反映资产质量面临较大压力,不过最终还要看不良生成情况。

年化不良生成率(公司口径)与上半年持平为1.03%,这两年整体上一直保持稳定。这背后的原因主要是招行依靠其较低的负债成本能够给客户提供较低的贷款利率,同时借助金融科技的力量也能给客户提供方便快捷的服务,这些因素导致招行能够吸引到风险较低的优质客户。

三季度末,贷款拨备率(拨贷比)为4.06%,环比进一步下降,这两年由于营收表现不理想,只能通过牺牲拨备来释放利润,但整体上招行的拨备依然非常充足。

小结,招行的贷款质量比较平稳,各种指标详见表6,不再详细解释。

五、债权投资质量与拨备分析

略

六、净息差分析

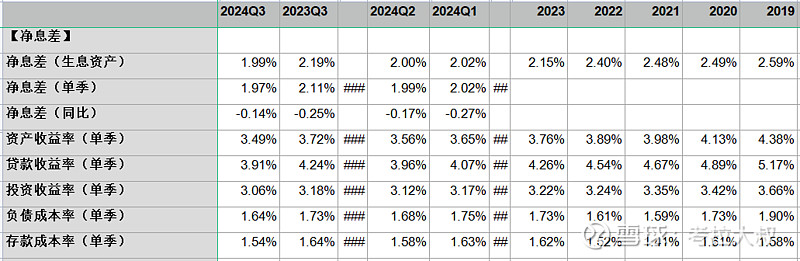

表7-招商银行资产收益率与负债成本率

如表7所示,招行2023年净息差下降了0.25%,主要是因为贷款收益率下降了0.28%,叠加存款成本率上升了0.1%,而今年第三季度尽管贷款收益率同比下降了0.35%,但由于存款成本率也同比下降了0.1%,所以净息差仅同比下降了0.14%。

今年前三个季度,净息差同比分别下降0.27%、0.17%、0.14%,去年第四季度单季净息差已经下降至2.02%。按照管理层的展望,10月的降息对招行净息差影响中性,假设今年四季度净息差环比下降0.02%至1.95%,同比降幅则为0.07%。当净息差的同比降幅小于0.1%时,招行可以以量补价,净利息收入同比有望重新增长,展望明年,净息差的同比降幅会小于今年,利息净收入有望保持同比增长。

小结,影响招行净息差和净利息收入的主要因素还是活期存款占比,当招行活期存款占比相对稳定时,贷款利率和存款利率同步下调,招行的净息差下降幅度不会太大,利息净收入还是可以保持增长的。

七、关于估值的讨论

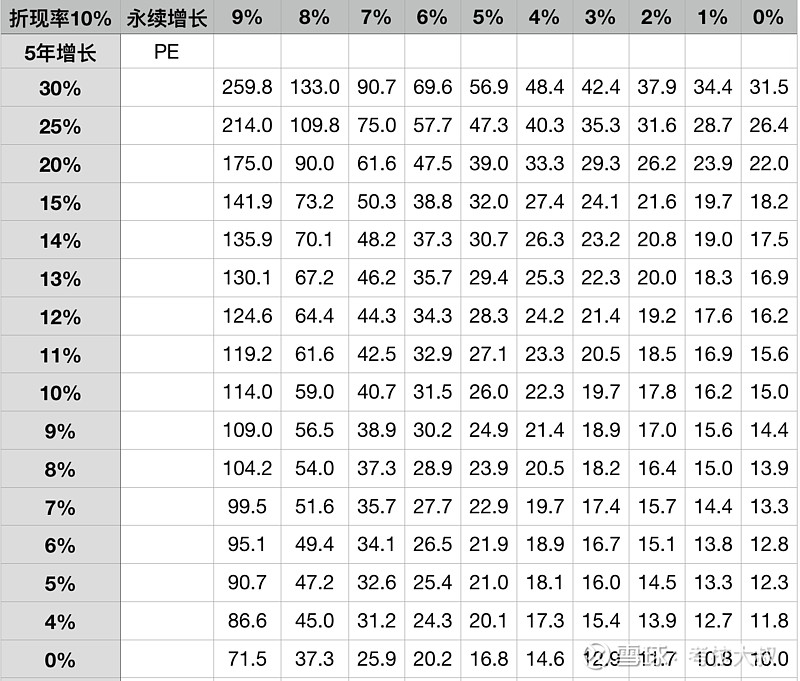

银行的未分配利润基本都会用于补充核心一级资本,不是自由现金流,所以,银行股的估值并不适合直接使用PE或者PB。这里使用每股分红倍数(股息率倒数)给银行股进行估值(股息折现模型DDM)。

关于DDM模型详见《股息折现模型DDM(2)两阶段增长模型与估值速算表》

表8-折现率为10%的两阶段折现模型估值速算表—静态

招商银行2023年每股分红为1.972元,10月31日的收盘价为37.36元,相当于18.9倍的分红倍数。

从表8中,我们大致可以找到1组数据:

第一阶段年化增长6%,第二阶段永续增长4%,对应PE18.9倍;

所以,结论就是,如果招行未来5年的每股分红能够保持6%的年化增长,之后保持4%的永续增长,那么现在以37.36元的价格买入招商银行,就能获得10%的年化收益。至于目前的股价是高估还是低估,就要看大家对招行每股分红增速的预期了。

本文作者持有招商银行股票,本文仅供学习和交流,不构成投资建议!

作者:考拉大叔本文作者可以追加内容哦 !