前言

这轮上涨,主动权益似乎成为了“市场的弃儿”,表现远不如市场指数,这在历史上也实属罕见,为什么主动权益风光不再?基金经理们是否又能东山再起,赢回属于自己的荣誉和关注?这是我们今天要讨论的话题。

PART/ 01 主动权益业绩跑不赢指数

9月以来的这波上涨,是指数和个股的狂欢,但却映衬了主动基金的没落。感官上我们能经常看到创业板、科创50、北交所等指数涨上热搜,个股层面妖股也层出不穷,但唯独主动基金默默无闻,曾经20、21年的“神基”、“日光基”盛况不在。

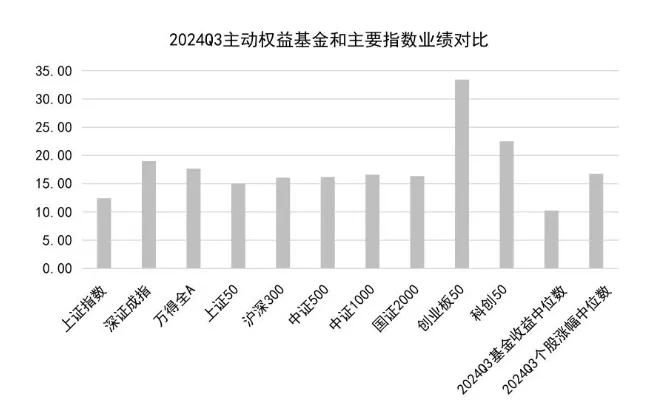

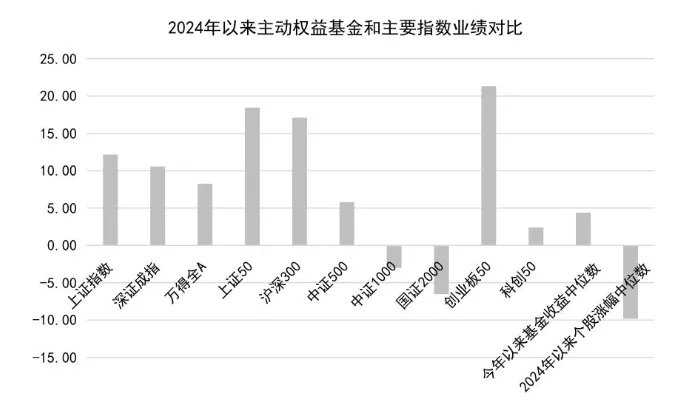

具体数据上,三季度主动权益基金涨幅中位数只有10.25%,不仅大幅落后创业板、科创50,也落后沪深300(16.07%)和上证指数(12.44%)。将时间维度延长到今年以来,这种现象依旧明显,今年以来主动权益收益中位数仅跑赢中证1000、国证2000,依然大幅落后上证指数、沪深300和创业版50。

PART/ 02 主动权益业绩掉队的核心原因

要找到主动权益业绩落后的原因,就要从持仓入手。

将主动权益的行业持仓和主流市场指数的行业持仓进行对比,两者之间的差异就是胜负手。

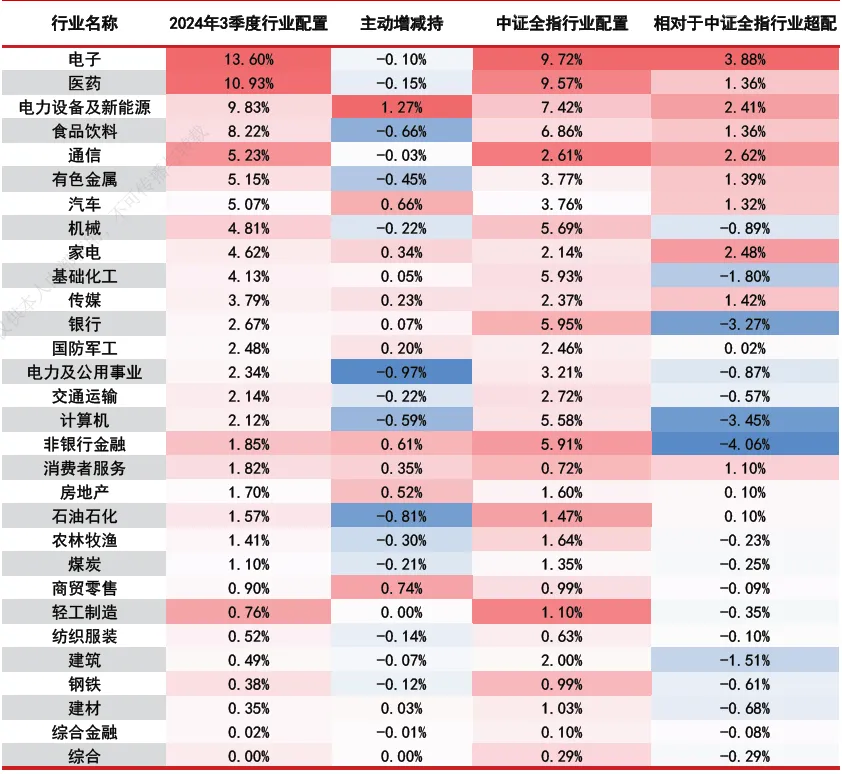

我们在此以沪深300作为市场指数代表,并列出了三季度主动权益行业持仓和沪深300行业持仓的对比。首先两者的行业集中度都比较高,前5大重仓行业占比都在50%左右,决定了指数的表现,但具体重仓行业却大相径庭。

三季度主动权益前5大重仓行业分别为电子、医药、电力设备及新能源、食品饮料和通信。沪深300前5大重仓行业分别为银行、非银金融、食品饮料、电子、电力设备及新能源。在两者的重仓行业中,有3个是重合的,差异最大的是银行和非银金融,这两个行业分别是沪深300的前2大重仓行业,但在主动基金里面连前10都排不进去。

当我们将目光移向这些行业三季度以来的表现,一切就都水落石出了。

主动基金前5大持仓行业三季度平均涨幅19.94%,沪深300前5大持仓行业三季度平均涨幅25.75%,剔除3个重合的行业,以及表现相对落后的银行,关键胜负手就是非银金融。我们上面提到非银金融是主动权益相对沪深300低配最多的行业之一,足足少配了9.13%,而非银金融(主要是券商)恰恰就是这轮上涨的急先锋,非银金融三季度至今上涨50.42%,在所有中信行业中排第二名,而行业涨幅中位数只有15.48%。

所以踏空券商行情是这一波主动基金跑输沪深300(或许也包括跑输其他宽基指数)的核心原因。

这个结果并不意外,券商作为传统的周期行业,并不是主动权益青睐的行业,但其总能凭借“牛市旗手”的属性在历次牛市初期拔得头筹,这就使得主动权益在牛市前期很大概率会跑输指数。

业绩落后的一个直接结果就是,三季度主动权益的吸金能力远弱于指数,这是以往没有出现过的情况。三季度指数基金规模从2.4万亿大增至3.5万亿,增长近1.1万亿。对比之下,主动权益(包括普通股票型和偏股混合型)只增长了2146亿。而且这2000多亿基本上是市值增长而非资金申购。

华宝证券用“本季基金规模-上季基金规模*(1+本季基金净值回报率)”来衡量剔除基金上涨的资金流,结果发现三季度主动权益反而还净流出1224亿元,说明大部分客户都是边涨边卖,并没有因为净值回升重拾对主动基金的信心。

PART/ 03 主动权益能否东山再起?

不过就此说主动权益在牛市中无用武之地也未免武断了。纵观历次牛市,市场热点总会轮动,券商也不是从头涨到尾。比如2014-2015年牛市,证券公司(399975)在2015年4月就已见顶,而中证全指直到6月才见顶。再比如2019-2020年的牛市行情,基本上就是公募主动权益的天下,偏股基金(930950)两年涨了117.77%,远超过中证全指63.78%的涨幅。

回到文章的标题,主动权益东山再起,至少需要具备两个条件:一是机构对某个方向形成一致预期,二是有足够多的增量(申购)资金加强这种预期。不过目前来这两个条件都差点火候。

首先要有一致预期,意味着机构内部要先统一战线,找到一致认可的投资方向。如2015的互联网,2020的白酒,2021的新能源,只有集中力量才能办大事。但从三季度公募调仓可以看出,机构内部分歧依旧比较大,公募对之前重仓的电子、医药、食品饮料等板块都在减仓,而加仓的电力设备及新能源、汽车、非银金融等板块尚不能接棒成为下一个重仓方向。公募整体的配置不是更集中而是更分散。

事实上这波急涨更多的是由政策面的突然反转和资金面共同驱动,缺乏基本面的支撑。中信30个一级行业,三季度净利润同比或环比增速均为正的行业只有11个,基本面好的行业缺乏政策刺激,政策面好的行业缺乏基本面支撑,目前还没有哪个行业在各方面都无可挑剔,这对于要求苛刻的机构来说是很难下手的。

AI上下游行业可能具有领头羊的潜质,但目前机会也并不明朗,短期只能走一步看一步。而且AI产业链普遍价格虚高,股价远远走在基本面前面,长期来看难堪大用。

二是增量资金不足的问题。从近期的市场表现至少可以看出,市场并不缺钱,缺的是对主动权益的信任。过去3年基民被主动权益伤透了心,要想重新获得信任绝非一朝一夕之功。至少也要主动权益在本轮行情中有拿得出手的表现。

但基民如果边涨边卖,基金经理也只能被迫在上涨过程中不断减仓位,维护现有的规模都岌岌可危,更别说主导一轮上升行情,只能是巧妇难为无米之炊。所以先有业绩还是先有增量资金?这仿佛是一个先有鸡还是先有蛋的问题。

所以对于普通投资者来说,指数基金或许是更好的选择,比如具有代表性的沪深300和A500指数,同时避免了行业选择和择时的烦恼,至少能让我们在牛市中避免踏空。事实上,如果在牛市中能拿到“市场平均收益”,已经能跑赢足够多的对手。而对于主动权益,我们不妨等待行情继续深入、行情主线明朗,主动权益的优势才会慢慢凸显。#牛市旗手持续活跃,赚钱机会如何把握?##收盘点评##炒股日记#$沪深300(SH000300)$$中证全指(SH000985)$$证券公司(SZ399975)$

本文作者可以追加内容哦 !