昨天,看到“要命”康德吧很热闹,好奇点进去逛了一下,负面情绪挺大。遂想起前老板刘总手中还一直拿着药明,于是乎把同事的一篇药明爆文转给了她,也让她参考参考三思一下,看看是否继续持有。没成想前刘总回复说药明早就大减持了,让我去研究研究国联股份,今儿咱们就来捋一捋。

首先技术面分析一下,国联目前日、周、月三线情况都不太好,几乎都是贴着日、周、月线级别的5日10日线下行,但肉眼可见周线、月线级别成交量有放大,大概是平时2倍以上,对应的PSY指标略有上升,但是幅度不够明显,说明市场资金认为该票调整了百分之七八十差不多了,但是信心仍不太足。另外筹码分布上也同样显示出来了大量筹码集中在20-22左右,可见市场想法的基本趋于一致。但是再往上23.5-37左右依旧存在不少套牢筹,因此会形成一定的抛压,我判断如果接下来一个月股价上行也会是震荡上涨,不太可能会放量大涨。

筹码分布

然后基本面上由于该股最新财报还没出,所以在下只能结合之前数据先做个预测分析,纯属个人观点,如有异议大家轻喷。我拉取了全行业同类型排名前20的公司做横向的对比,几个重要指标罗列如下:国联的EPS:1.39排名第一,BPS:9.28全行业第四,ROE:17.12%全行业第二,ROA:9.06全行业第四,净利润同比增长率:47.64%,总资产周转率:2.78均为全行业第一。最关键的来了,预测EPS24E:3.23全行业第一,EPS25E:4.4同样第一,PEratio在5-7倍左右,目前在11.99,至于未来为什么下降,分析原因可能有几点:净利润上升以及每年的EPS增加。月线级别股价持续阴跌导致总市值的减少。所以说国联基本面本来就是优秀的,如能够保持业绩增长,相对估值今明两年再次回到30-40块不成问题。

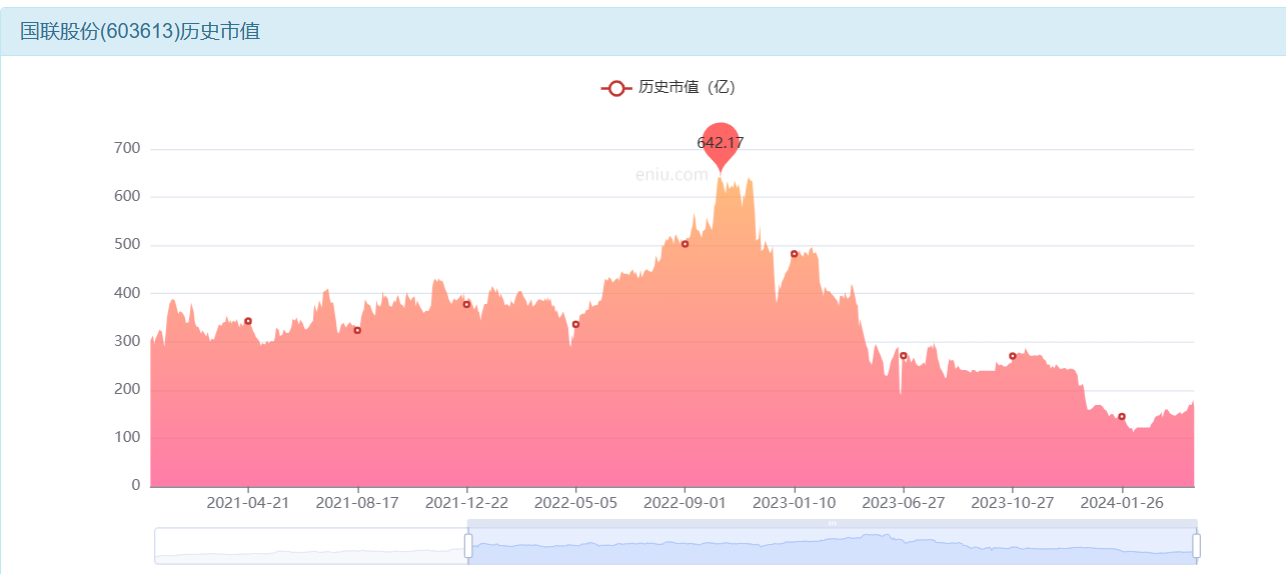

市值变化

主要盈利能力指标

综上,现阶段我给出的建议就是持股待涨,逢大跌可低吸捡筹,耐心等待技术面修复。期间需时刻关心基本面的动态变化和市场消息面催化。预测今年目标价格在32-44之间,取中间值就是38块,但这只是我个人建议,仅作参考,不作为任何投资依据。

另外外部市场我还一直看好 $道琼斯ETF(SH513400)$ ,这是目前国内唯一一只对标道指的ETF,成立不久净值不高,相比美指三大指两外两个,短期看道指的走势更好,配合老美制最近造业利好不断,现阶段还是很有投资价值的,想做股票分散化配置的朋友不妨看看解一下,或许咱们目前是震荡行情,人家那边早就出现相对确定的机会了。 $药明康德(SH603259)$ $国联股份(SH603613)$

本文作者可以追加内容哦 !