作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。不存在任何荐股行为。

文章转载来源腾讯谢经理聊公司

1993年7月,成都银河磁体股份有限公司成立,2010年10月在深圳证券交易所创业板上市。

2017年3月,投资设立全资子公司“成都银磁材料有限公司”。

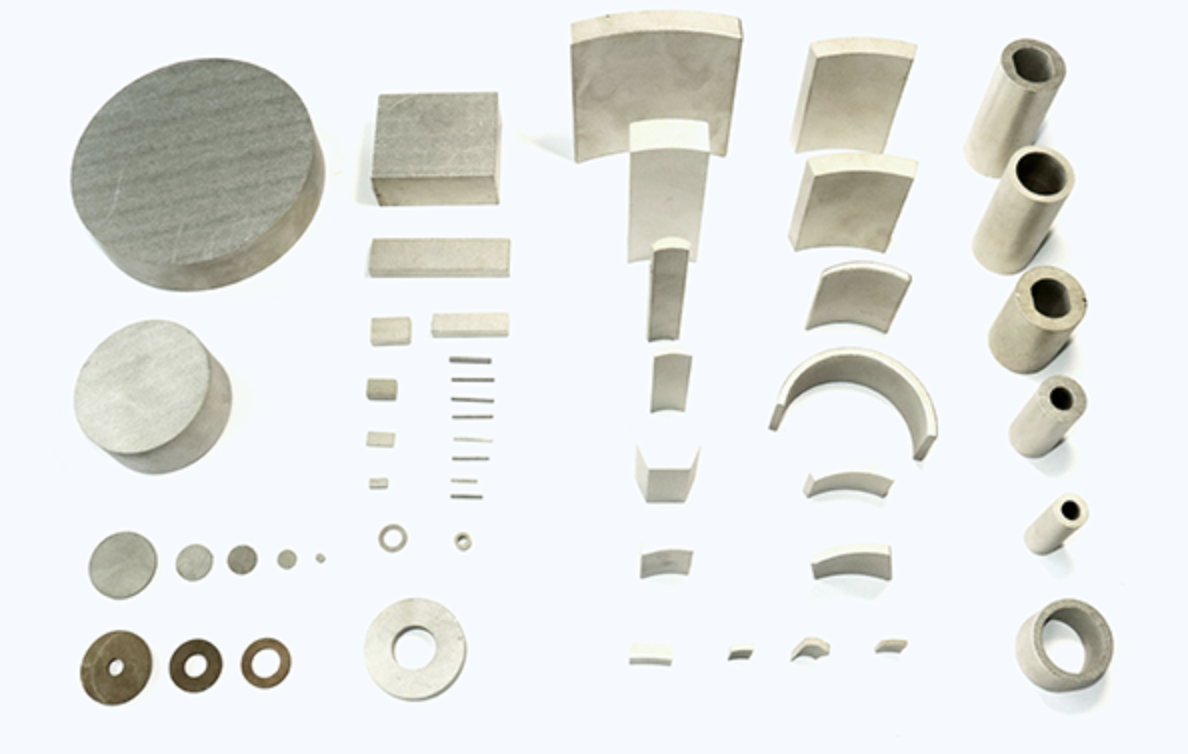

公司主要研发、生产和销售的产品包括粘结钕铁硼磁体、热压钕铁硼磁体、钐钴磁体、注塑磁体以及各类磁体组件。产品主要出口到日本、欧美、韩国、台湾等发达国家或地区,主要客户有Nidec、Panasonic、Minebea、SONY、BOSCH、Brose、Wilo、JE、Black&Decker、LG、Samsung等国际知名品牌公司及瑞声科技、江苏雷利、鸣志电器、大洋电机、大叶园林、兆威机电、新界泵业、万至达、唯真等国内知名企业,多次被Nidec、Samsung、LG、雷利等客户评为优秀供应商。

公司当前产品

粘结磁体

热压磁体

钐钴磁体

公司当前股价以及财务风险分析

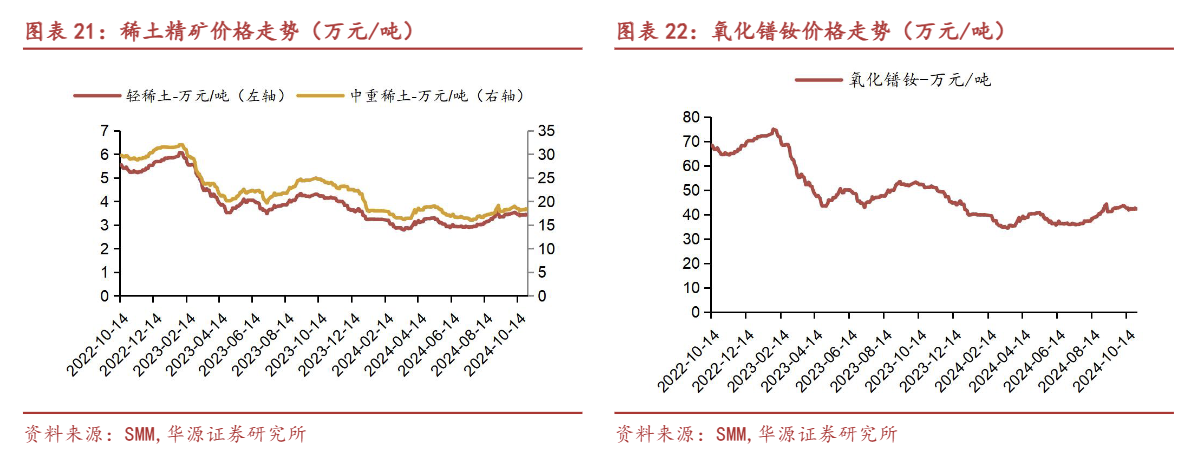

截止目前(2024.11.7)公司股价近一个月上涨83.04%,近三个月上涨141.04%,近半年上涨96.1%。公司股价上涨的主要因素来源于市场主力资金的持续性流入以及近期稀土板块原材料上涨带来的行情性因素。据相关资料表明:氧化镨钕上涨 0.12%至 42.35 万元/吨,氧化镝保持平价为 174.50万元/吨,氧化铽上涨 1.27%至 597.5 万元/吨,近期市场震荡反弹。市场原材料价格的短期回暖似乎对于当前市场具有一定的刺激作用。相关企业净利润率有望短期改善。

另外缅甸局势升级是此次稀土磁材行业异动的重要原因。10 月 24 日,据 Mining.com网站报道,缅甸克钦独立军于 23 日宣布,已经控制该国稀土矿区,但未透露如何处置采矿活动。10 月 29 日,据 SMM 调研上游矿商反映,由于缅甸战局不断恶化,导致边境关闭,缅甸稀土矿暂时无法进入国内,我们认为这是此次稀土磁材行业个股异动的关键原因。

除此之外,投资者也需要注意公司当前股价估值与市场主力资金呈现出较为紧密的关联性作用,股价短期趋近于高位的可能性较大,投资者需要警惕市场主力资金流出给公司股价估值造成巨幅回撤的可能性风险。

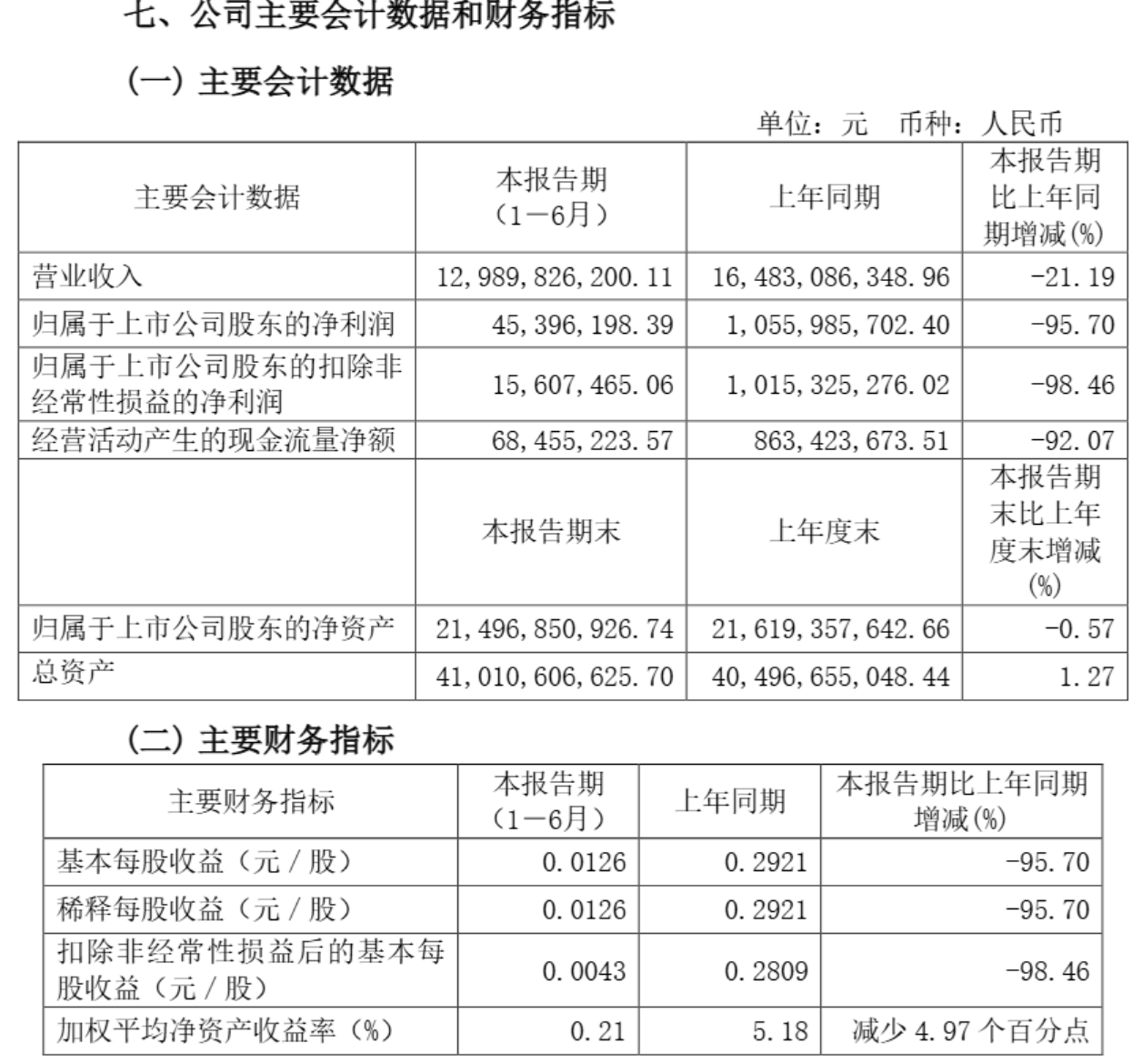

除此之外,从公司当前所披露的财务性风险表明,公司近些年营收呈现出上涨态势,公司营收从2020年的6.04亿元上涨至2023年的8.24亿元,公司净利润从2020年的1.48亿元上涨至2023年的1.61亿元,公司营收以及净利润的上涨,对于公司二级市场股价估值有一定促进作用。但是从最新一期披露的财务数据情况来看,公司2024年三季度营收以及净利润较过往都有所同比下滑,对于公司二级市场股价估值短期可能会造成一定负面影响。

公司风险提示

1.产品价格风险

受宏观经济运行、行业周期性波动、稀土市场供需变化及竞争加剧等内外部因素影响,主要稀土产品价格存在波动下跌的可能性,存在产品价格风险。

2.盈利能力下降风险

受公司生产所需原辅材料及能源、物流价格波动、环保投入加大等因素影响,公司存在成本压力,加之主要稀土产品价格波动及下跌的可能性,公司存在盈利能力降低风险。

$银河磁体(SZ300127)$$北方稀土(SH600111)$$英洛华(SZ000795)$#缅甸稀土开采停滞,产业链影响几何?#

本文作者可以追加内容哦 !