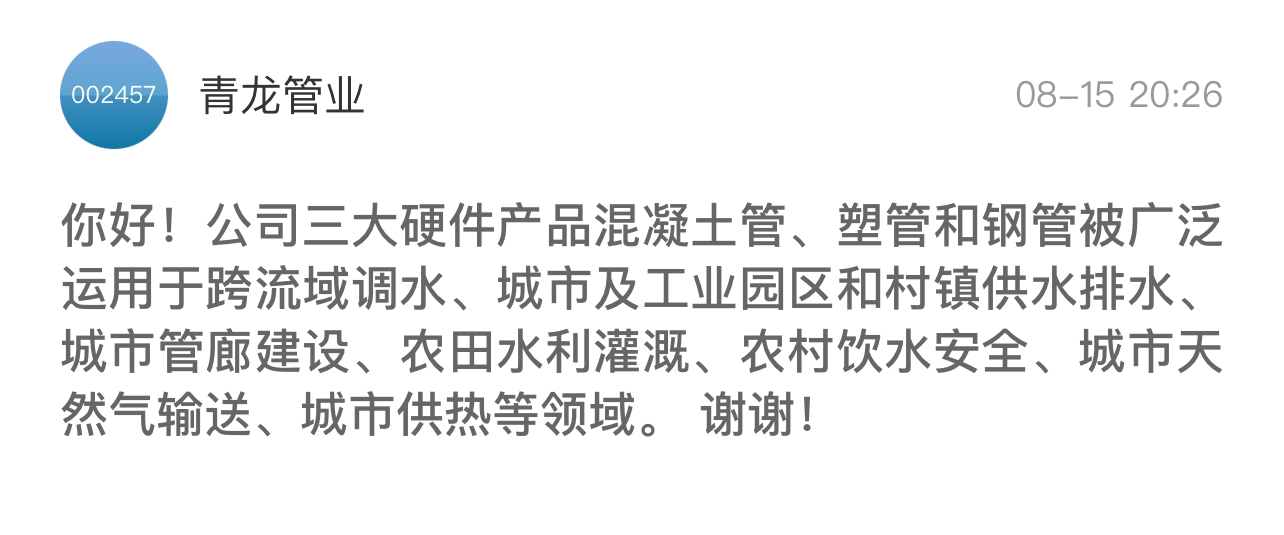

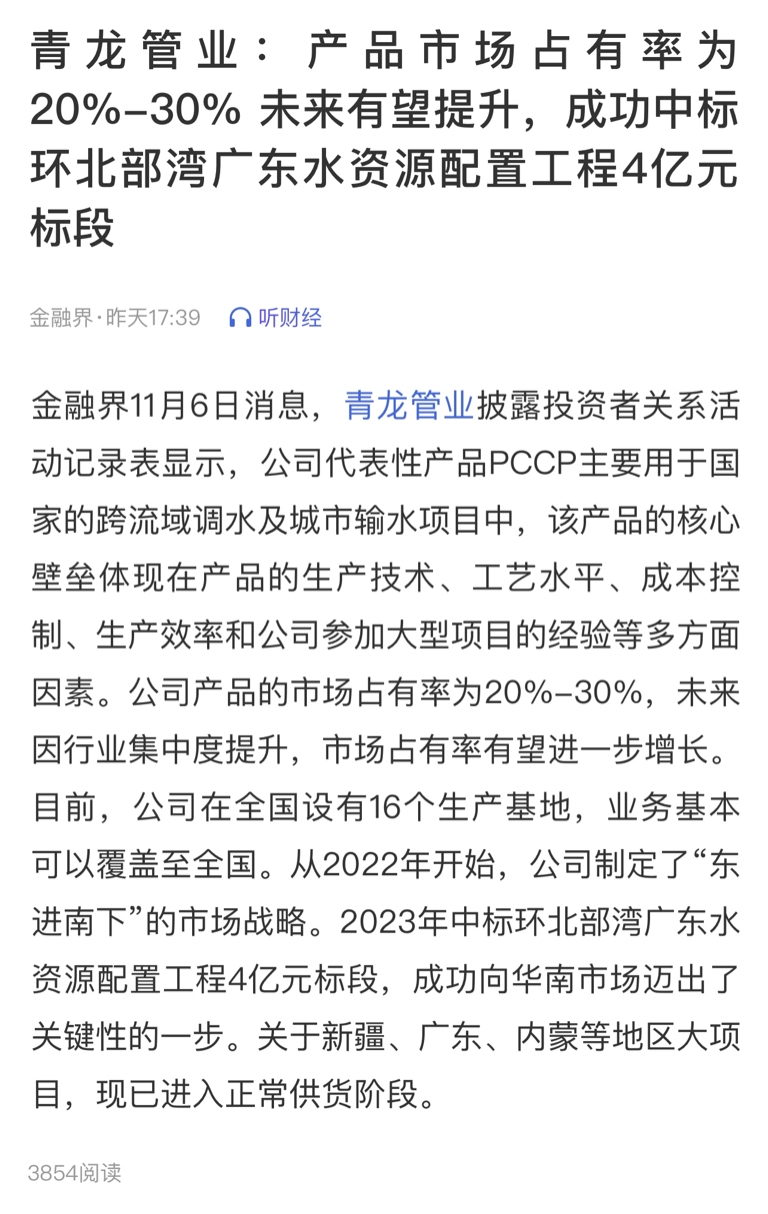

11月6号公司披露主营产品PCCP市占率20~30%,基于此数据我重新详细计算、对青龙管业在五年四万亿的地下管网改造政策中,仅主营产品PCCP带来的市值增量,再次做一个保守预估:

政策增量:五年四万亿,平均每年8000亿,保守取值首年7000亿元(通常首年力度要较后续力度更广泛,实际预估首年9000亿元以上)

地下管网工程改造中,管道材料的费用占比35%,这里保守取值30%,首年管道采购增量7000亿*30%=2100亿

2100亿的管道采购增量中,PCCP产品占比多少呢?青龙管业作为行业龙头,其营收结构间接代表了行业各线业务营收占比。其中,混凝土管占青龙管业营收4.727÷10.8=43.76%,行业营收占比我们保守取值35%,在2100亿的管道采购增量中,PCCP总采购量保守预估2100*35%=735亿

青龙管业官方回复PCCP市占率20-30%,我们同样取保守数据20%,PCCP增量采购落在青龙的采购量是735亿*20%=147亿

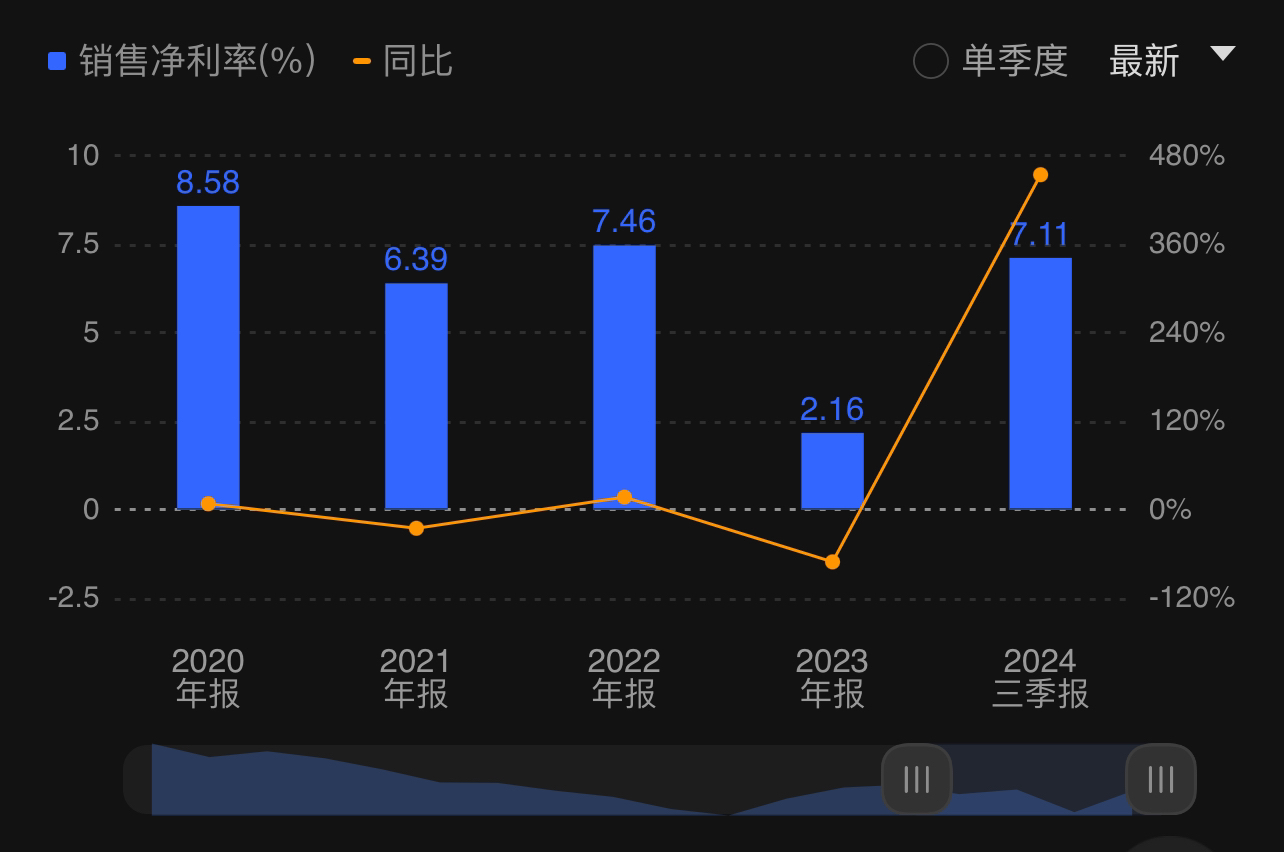

官方近几年财务数据中的净利率均值在7%,PCCP作为具有技术壁垒的产品应具有一定议价权,我们保守忽略议价权取均值7%,每年PCCP增量采购147亿带来净利率147亿*7%=10.29亿

传统建材行业,我们取保守的10倍市盈率,仅PCCP带来的增量业务对应市值为10.29亿*10=102.9亿元

牛市启动前的市值30亿,保守增量部分102.9亿,合理市值应不低于132.9亿元(此部分不含牛市流动性溢价带来的市值波动)

以上为十分保守的估计,如果乐观预计如下:

首年9000亿政策增量,管道采购增量9000亿*35%=3150亿,PCCP行业采购增量3150亿*40%=1260亿,青龙的PCCP采购增量1260亿*30%=378亿,议价权下利润率计10%带来增量利润378亿*10%=37.8亿,龙头取30倍市盈率对应增量市值37.8亿*30=1134亿,如果算上牛市流动性溢价10%,仅首年政策带来的PCCP业务增量市值乐观估计在1200亿以上

11月6号的帖子中,有网友提到了领导《关于治水的重要论述》,结合9月28号会议提出将降低新开发楼盘的数量,联想一下2020年相关论述中对教培行业的规划,足见高层在基建方向重点展开“里子工程”的政策决心,未来增量空间不言而喻呀!

本文作者可以追加内容哦 !