科创板虚高的估值,大多集中在上市一瞬间。大招都放完了,后面续不上力,开始刺破泡沫。

所以想买“科创股”,先等股价破位,破大位,才有好机会。

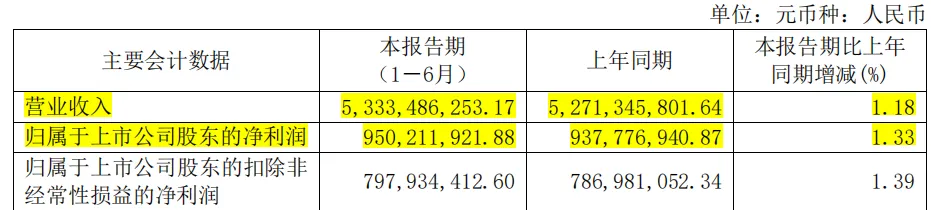

联影医疗,设备龙头的营收增长率,19年年报是46.43%,20年是93.36%,21年、22年和23年还有25%上下的增长率,也说得过去。

24年半年报,1.18%,有点糊弄人?

上市当天收盘价180.77,最高价217.55,今天收盘98.81。

行业上看,2021年全球医疗器械市场规模突破4800亿美元,预计到2030年将达到8480亿美元,期间10年的复合增长率6.4%。

国内预计到2030年医疗器械市场规模将达到24924亿元,期间10年复合增长率为11.9%。

单独看细分,国内医学影像设备市场规模在2020年已达到537亿,预计2030 年市场规模将接近1100亿,年均复合增长率预计达到7.3%。

但是,疫情后这几年很特殊,行业需要消化利空,疫情期间带来的高基数,尤其是与呼吸科相关的设备和耗材,这是相关公司近年来,业绩和股价惨跌的重要原因之一。

行业前景没问题,可以回到微观上找原因了。

拆分业务线,CT业务线(X 射线断层扫描)16.18亿,MR业务线(磁共振)16.85亿,MI(分子影像)业务线7.43亿,XR(X射线成像)业务线2.56亿,RT(放射治疗)业务线2.42亿。

上半年新增金额口径看,出货排名很不错。

CT市占率综合第一,40排以下市占率第一;41-63排市占率第三;64-80排市占率第一;128至256排市占率第二;256排以上市占率第二。

MR市占率第三,在1.5T 及以下超导市占率第一;3.0T市占率第三;3.0T以上超高场市占率第一。

MI设备,PET/CT 市占率第一,PET/MR市占率第二。

XR设备,固定DR及移动DR设备基本实现国产化,乳腺DR国产化率超过 50%,DSA国产化率低于10%。诊断XR产品市占率第一,其中固定DR第一,移动DR第三,乳腺DR第四。介入XR,新产品商业化节的加快,上半年市占率第四。

RT市占率第三。

国际市场收入9.33亿,同比增长约30%,国际市场收入占比达17.5%,同比提升近4个百分点。成功进入了法国市场,超清光导数字化PET/CT设备已安装于法国知名核医学中心,标志着大型国产高端医疗设备在法国市场的首次突破。

数据看着不错,但是要注意,这里是按上半年国内新增市场金额口径统计,就是增量设备,这种高值产品可不是易耗品,过去N年院内设备主要还是国外头部公司的,虽然这两年国内厂商抢了不少增量市场,但是存量占比还是低,要保持住,保持长期的增量领先,N年后营收就上来了。

到时候,看的就是服务收入!

上半年服务收入6.17亿,同比增长23.84%,服务收入占比11.57%,服务收入占比同比提升2.12个百分点,同设备相比,服务收入的增长显得出众,未来这个增幅的优劣,前置条件就是各年度增量设备的数据。

这不是卖台机子就结束的事。

GE、西门子、飞利浦多年来占据主导地位,一度占据90%以上的市场份额。在学术、临床实证、客户认知、供应链整合、技术开发、售后服务和品牌影响力上拥有显著优势,技术可以一点点学,但是客户口碑和信任度的沉淀,得慢慢来。

这些都是设备后端,技术服务和支持的能力,是护城河的重要一环。

举个例子,作为介入诊疗核心设备的数字减影血管造影,中国每年冠脉介入治疗量超过100万例,全球居首。尽管临床需求巨大,但中国DSA的每百万人口保有量仅为6.4台,而美国则高达45.5台,这表明国产品牌在这一领域仍有巨大的市场替代空间。目前,国产DSA品牌的市场占有率约为10%。

设备制造环节,零部件的国产替代也很重要,联影23年牵头光子计数能谱CT和磁共振引导的放疗直线加速器系统,24年基于无线功率传输技术的CT滑环研发,旨在解决高端CT滑环的国产化问题。

自研核心零部件,降低卡脖子的风险,同时对产品的毛利率有积极影响。半年报显示,在研项目中,MR有7个,CT有11个,RT有4个,MI有6个。

未来诊疗一体化的解决方案是头部器械供应商的必争之地,例如在胸腹部肿瘤的治疗中,传统图像引导加速器系统往往缺乏对软组织的有效影像引导,在治疗过程中无法实时定位肿瘤,这极大限制了全身各部位肿瘤放疗的精准性和有效性,业内尝试将磁共振系统与医用直线加速器相融合,类似如此的一体化诊疗会直接降低治疗成本,提高治疗效果。

回到利润表,销售费用占营收比重,上半年16.71%,23年是15.51%,22年是14.38%,费用率良好。

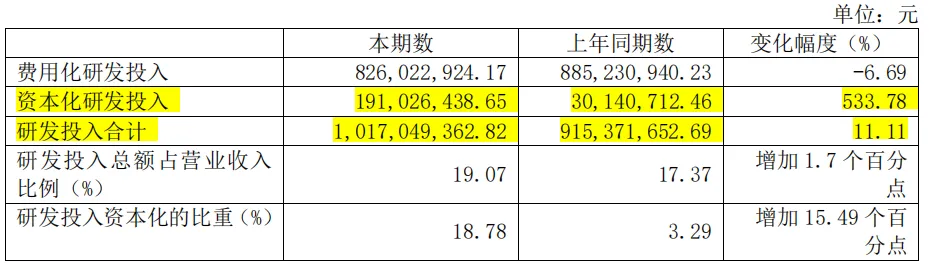

半年的研发费用超10亿,全年的研发投入保持有序增长,资本化的增幅加大明显,但是总额不到2亿,占比很低,大概率是设备研发已经到了符合条件的程度,只是2亿的数字,考虑到营收微薄的增长率,有些敏感。

股东变化,不用介意,减持机构的性质大概率是上市前的投资机构,现阶段资本市场这个熊样,一级市场产品急需套现,解禁马上回收现金流,和基本面没啥关系。

今年5月份的限制性股权激励计划,倒是可以映射公司对未来三年的基本规划,激励对象833人,约占公司总数7440人的11.20%,授予价格为88元/股。23年还有一期股权激励方案,当时的授予价格是78元/股。

前面说的,国内医学影像设备,年均复合增长率预计达到7.3%。按照20年联影58亿的营收,以这个增长率推就是117亿,但是这市占率也就是10%左右,似乎又不匹配一个假设的龙头设备公司。而且,手动剔除非设备销售,23年营收就是100亿了,假设后面不增长,有点过分了。

那么乐观估一下市占率30%,营收可以到330亿。

净利率按照目前的吧,按理说未来市占率上去,净利率会提升,但是我们谨慎,就是17%,保守估计净利润20亿元,乐观看到56亿。

不仅是考虑设备增量,而存量的服务营收未来会非常可观,各占一半吧,那么净利润总量,保守40,乐观112。

市盈率我按照迈瑞的20倍给,总不过分吧,那么总市值保守800,乐观2240。

以上算法比较粗略,只是为了给自己一个锚点。从终局看,如果一个未来寄予众望的龙头厂商,只能给到2240亿人民币,粗算不到400亿美金的规模,是不是有点膈应人。

这里我们只看了国内市场的估值,尚不足2成的海外业务占比,以联影目前的规划,远不能满足胃口,海外营收会成为超预期的爆发点,增速再等几个财报吧。

800亿上下的联影,值得多看几眼了,机会就快跌出来了。

(本文是9月9日写的,现在估值会贵一些,但是从长期来说,机会很大,还可以继续跟踪,最近更新一些数据)

$联影医疗(SH688271)$

本文作者可以追加内容哦 !