11月5日,美国大选即将进入投票日,选情逐渐明朗的同时,我国科技自立自强的紧迫性也随之提升。

10月中下旬,国内重要会议指出,推动中国式现代化,科学技术要打头阵,科技创新是必由之路。高新技术是讨不来、要不来的,必须加快实现高水平科技自立自强。

在顶层设计的指引之下,科技创新企业未来的估值中枢有望持续上调,当前,科技板块也迎来多重利好催化。

(1)宏观面:从多个宏观数据可以看到,虽然我国经济增长压力仍存,但科技创新资产相较经济大盘具有较为显著的优势。

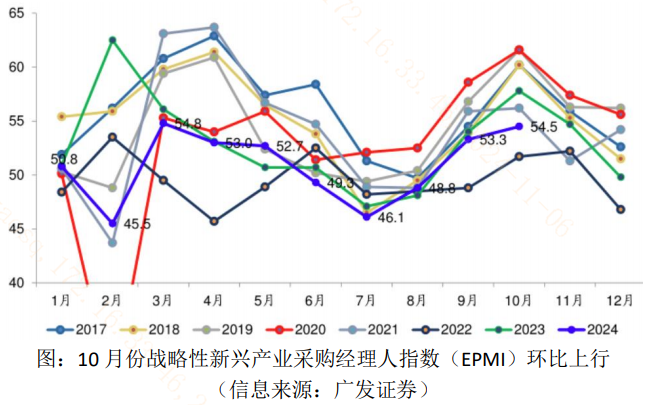

科创板的权重行业均属于战略性新兴产业的范畴。10月战略性新兴产业采购经理人指数(EPMI)环比上行1.2个点至54.5,显示新兴产业景气度自7-8月低点已连续好转。

此外,虽然1-9月份工业企业利润同比增速有所下行,高技术制造业利润增速凸显韧性。1-9月高技术制造业利润同比增长6.3%,高于平均增速9.8%。其中,航天器及运载火箭制造、半导体器件专用设备制造等高端装备制造业利润同比分别增长17.1%、13.2%。随着存量政策加快落实以及一揽子增量政策推出,将助推工业企业利润恢复。

(2)资金面。国内外货币政策共振宽松,利率下行趋势下,“长久期“的科技成长型资产的估值弹性或更高。

国内,10月21日,1年期和5年期LPR均下调25个基点,下调幅度历史最大,且10月18日会议称年内仍有降准空间。

海外,11月8日美联储11月议息会议决议将出,截至10月30日,芝加哥商品期货交易所的“美联储守望工具“显示,美联储11月降息25BP概率达到94%,全球利率也是下行趋势。

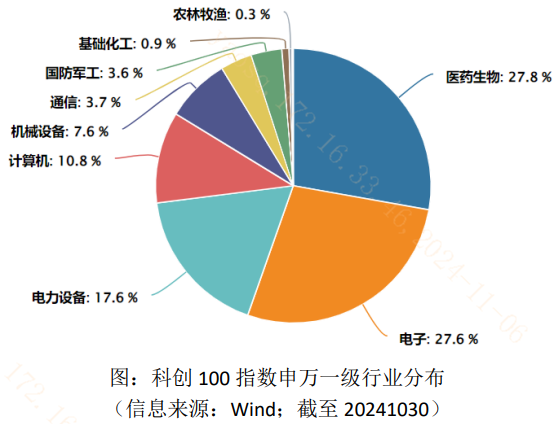

(3)行业面。科创100指数的三大权重行业分别为医药生物、电子、电力设备,合计占比达74%,当前时点,三大行业景气度较高。

医药生物方面,10月30日,2024年国家医保谈判现场谈判正式收官,后续谈判结果有望在11月份发布。在今年“全链条支持创新药“的顶层指引之下,医保谈判结果有望对创新药板块形成催化,带动板块加速修复。

电子方面,2024年半导体逐步进入周期上行阶段,2024年有望迎来更快增长。我国半导体国产替代的空间广阔,此外,9月底“并购六条“政策发布,明确支持跨界并购,允许并购未盈利资产,有望促进半导体产业并购重组,提升产业集中度和企业竞争力。截至10月13日,2024年A股半导体产业链已有多达36家企业披露重大重组事件进展。

电力设备方面,一方面10月21日,国内光伏行业协会画出清晰成本线0.68元/W,要求招投标价格不低于成本线,光伏行业价格“触底“;另一方面10月23日,美国商务部10月21日启动变更情况审查,考虑部分撤销对中国晶体硅光伏电池的反倾销税和反补贴税,光伏行业国际贸易环境向好。

整体而言,科技创新资产四季度宏观面、中观行业比较面、微观资金面均积极向好,大家或可积极把握“科技打头阵“行情。

相关产品:

科创100ETF(588190)跟踪科创100指数,该指数布局科创板中市值排名第51-150名的股票,综合反映科创板中小市值股票的价格表现,行业分布相对均衡,不易受单一行业或个股影响,对科创板整体表现表征能力更强,有望分享各细分方向“科特估”龙头市值从小到大过程的红利。

双创50ETF(159782)跟踪指数布局科创板和创业板总市值最大的50只科技龙头股。科创板和创业板各有优势,科创板的优势行业主要是芯片、创新药,创业板的优势行业主要是计算机、新能源,双创50相当于各取所长,代表中国整体新质生产力资产。科技龙头股胜率高,流动性好,承接大资金的能力较强。

$科创100ETF(SH588190)$

-- -- --

$上证指数(SH000001)$ $华映科技(SZ000536)$

#ETF大V观市# #牛市旗手大涨,赚钱机会如何把握?# #新型储能高质量发展行动方案发布#

本文作者可以追加内容哦 !