11月7日,大消费板块持续走强,食品、零售、白酒、旅游等方向领涨,盖世食品、酒鬼酒、舍得酒业、海欣食品、千味央厨、大连友谊、徐家汇、西安饮食、永辉超市等多股涨停。$中信证券(SH600030)$$华林证券(SZ002945)$$东方财富(SZ300059)$

在特朗普宣布获胜当选总统之后,投资者关注接下来可能出台的关税风险,若出现共和党横扫,美国对华压力或更显著。开源证券指出,作为特朗普上届任期重要的兑现政策,此次关税不会拖延太久。若全面实施,根据LSE的测算,可能会使得美国、中国GDP分别减少0.64%、0.68%。因此我们认为关税是手段而不是最终目的,参考中美第一阶段贸易协定,关税的最终影响不确定性很大。

不过开源证券指出,在特朗普的竞选纲领中,降低通货膨胀、进一步减税以及驱逐移民等政策占据了重要部分。由于共和党同时赢得了白宫以及参议院控制权,众议院目前来看也有很大可能获得多数,且考虑到特朗普在共和党内部的控制力相较过去大幅增强,在国内施政基本上没有阻碍,因此内政或是其优先处理项。

中信证券指出,对金融市场而言,特朗普有多种机制选项推动对华关税落地,明年二季度或是概率更高的潜在窗口。

国投证券认为,若国内政策刺激超预期,外需或受关税政策压制后,内需刺激空间进一步打开,核心围绕消费+地产两大抓手,利好风格可能偏大盘。

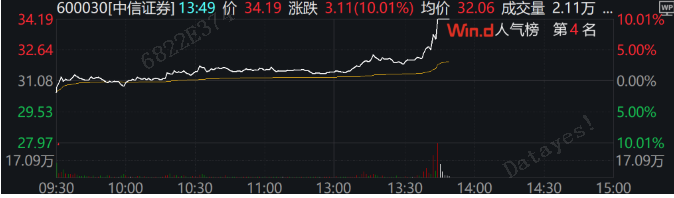

券商股掀涨停潮,中信建投、中信证券、首创证券、华林证券、太平洋等多股涨停,东方财富涨12%。

中信证券A股涨停,成交额超125亿元。中信证券港股现涨7.6%。

根据CT机构追踪,

美国大选尘埃落定,或促使内需政策预期提升,消费主导的重要性进一步提升,食饮作为重要内需板块或将受益,阶段性高低切,中长期基本面修复。

白酒:政策底&估值底再度夯实,促内需预期加强,顺周期趋势下白酒估值修复可期。当前白酒板块进入深度调整期,主动降速、理性务实形成共识,为中长期稳增保存势能,政策底向业绩底的传导有望加快。当前白酒估值中枢仍处低位,有望再度估值先行。

大众品:三季度部分赛道业绩改善,右侧逻辑可观。

1)优先推荐顺周期方向餐饮产业链相关,推荐短期基本面修复的调味品板块,中期业绩逐步回暖的速冻及啤酒板块。

2)具备逻辑,边际变化较为突出,具备增量逻辑的乳制品、零食、饮料板块。

顺周期为先,兼具基本面和弹性。在扩内需政策发力的预期下,龙头估值仍有修复空间,也是短期定价的关键。

而基本面有望沿着“小B > C端 > 大B > 白酒”方向修复。大众品以及是右侧交易逻辑、白酒是左侧交易逻辑

短期结合业绩和顺周期方向,

重点关注调味品和业绩具备确定性的白酒龙头:海天、天味、安琪、颐海+茅台、五粮液、汾酒、古井+东鹏。

中期维度,根据业绩修复方向,顺周期政策下胜率较高的标的,可以关注白酒、速冻和啤酒:老窖、迎驾、水井+安井、千味、宝立、日辰+青啤。

以及炒新:边际逻辑下,关注乳制品、零食和饮料:伊利、新乳业+盐津、松鼠、万辰、甘源、有友+百润、露露。

本文作者可以追加内容哦 !