我又来了:

各类利好梳理:

(1)前三季度公司累计出栏 450 万头生猪,其中仔猪出栏 150 万头,肥猪出栏 300 万头。预计全年出栏维持年初预期 600 万头。说明今年稳定,一直是正常经营,没有雷。

(2)一至三季度,公司育肥完全成本分别为 16.72/15.35/14.92 元/公斤,仔猪成本从一季度 360 元/头降至三季度 286 元/头。说明全年成本在走低,竞争力在加强。

(3)三季度末公司总负债 102 亿元,较年初下降 46.9亿元;资产负债率 73.86%,较年初降低 12.87%;有息负债余额47.3 亿元,较年初降低 6.5 亿元。负债率持续下降,总负债才102亿,也就表示重整后的股本不大。

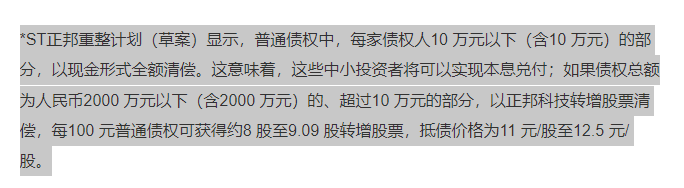

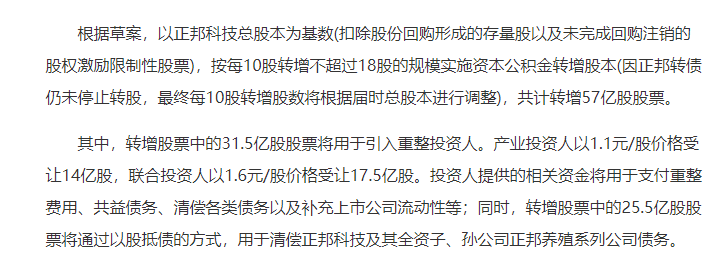

对标正邦,产业投资人以1.1元的价格认领了15亿股,财务投资人以1.7的价格认领了12亿股;剩余的30亿股对应的是200亿的债务,平均价格是7元。

个人预计天邦公积金转股15亿股,产业投资人应该以3.13左右的价格认领8亿股,财务投资人以4元左右的价格认领3亿股,合计注入46亿现金;剩余4亿股可以不低于7元的价格进行债转股,消化掉28亿以上债务。一共可以化解债务74亿,负债率将会低于30%。

(4)目前意向投资人正在尽调,预计 11 月中旬提报重整方案。后续待意向重整投资人及重整方案基本确定后,相关方将签订重整投资协议,待获得证监会和最高法院批准后可正式进入重整程序。拭目以待,如果是中粮那就是王炸。

(5)9 月份公司生猪养殖育肥月度死亡率下降至 0.6%,PSY 提升至 28.5,分娩率提升至 90%以上。PSY从21,到26,到现在的28.5基本可以对标牧原,竞争力加强。

(6)9 月份完全成本中,由猪场空栏导致的折旧摊销费用为 0.64 元/公斤,剔除该费用后完全成本为 14.15 元/公斤。9 月份公司肥猪出栏均重虽已提升至约 125 公斤/头,10 月出栏均重也有一定提升,但距离理想出栏体重 135 公斤/头仍有改善空间。说明公司空栏率较高,短期坏处看,公司没钱,没钱养大猪,不能满产。长期看是利好,上升空间大,毕竟猪场建设不是1年就能建好的,但是天邦的猪场是现成的。今年巨农发行20亿建设100万头猪场。

(7)能繁母猪的设计产能约为 57 万头,目前产能利用率不到 50%。同理(6),后劲很大。

(8)公司初步计划 2025 年出栏肥猪 400-450 万头,仔猪 200-250 万头,产能满负荷率稳步提升。这这还是没有重整前的预计就是700万头,如果重整了应该是1000万以上了。

23年正邦重整前负债率是148%,产业投资人给出了1.1元和1.6元的价格;傲农负债率112%,产业投资人给的价格是1.7元和1.9元。天邦负债率72%净资产1.6元。。你们说呢。。。。

本文作者可以追加内容哦 !