大家都知道,国内在生物医药领域和头部国家们还有较大的差距,不过近些年来在不少细分领域,国内企业奋起直追,在极个别领域中取得了先发优势。来自北京的泽辉生物科技有限公司(简称:泽辉生物)就是一家拥有一定先发优势的公司。

2024年9月30日,这家专注于开发多能干细胞(PSC)创新细胞疗法的生物制药公司递表港交所,开始向二级市场迈进。

不过,泽辉生物虽然是业内领先的公司,但其上市却也面临着众多现实的问题,比如公司没有商业化产品,未来持续性经营能力存疑;公司核心技术来自授权,对首席财务官进行巨额激励,二者结合不禁让人怀疑公司上市的整体动机;再者公司经过多轮融资,当前的估值已经很贵,并不具备市场性价比。种种问题都预示着上市之路不会平坦,可是公司当前对赌协议压身,急需上市纾困,硬着头皮也得上。

一、累亏超8亿,未有商业化产品

泽辉生物于2017年在北京成立,公司现在有三位核心人物,分别是董事长兼首席执行官Yu Alex ZHANG博士,首席财务官董鑫先生以及首席医学官贾懿博士。

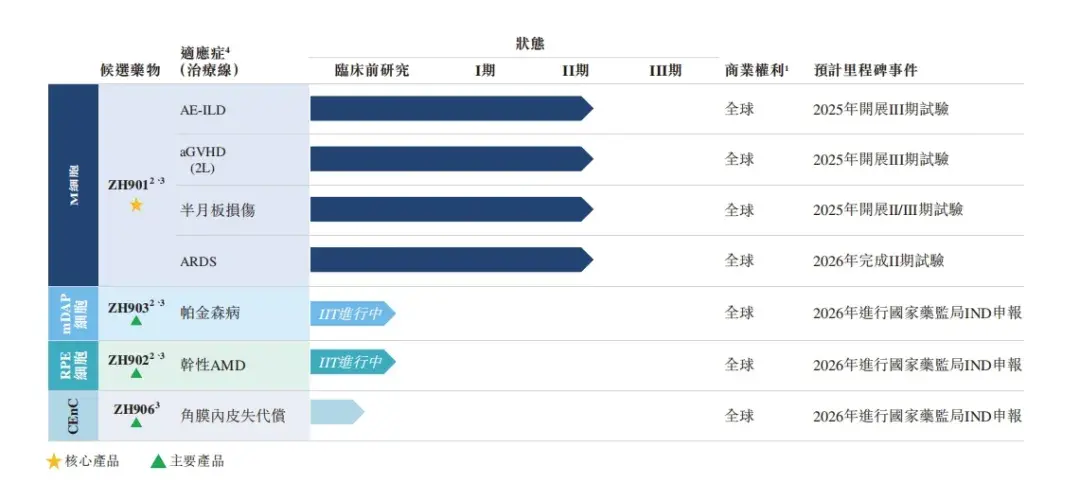

作为一家致力于开发治疗多种疾病的多能干细胞(PSC)来源的创新细胞疗法的生物制药公司,泽辉生物当前的行业地位很高。根据弗若斯特沙利文报告,其算是国内中国乃至全球最早一批开展PSC来源细胞治疗产品研发的公司之一,更是中国首批获得PSC来源细胞疗法新药临床试验申请(IND)批准的公司。这种创新的细胞疗法可以进一步研究治疗半月板损伤、急性呼吸窘迫综合征(ARDS)、帕金森病等多种疾病。

只不过,理想很丰满,现实很骨感。公司当前面临的第一大问题就是缺少商业化产品。公司的核心产品ZH901当前也只进入到II期临床阶段。要知道临床Ⅱ期素有新药研发“死亡之谷”之称,数不清的新药研发折在这个阶段。一旦ZH901的II期临床试验出现闪失,则公司后续的持续经营恐将化为泡影。

公司当前的核心产品情况,摘自《招股说明书》

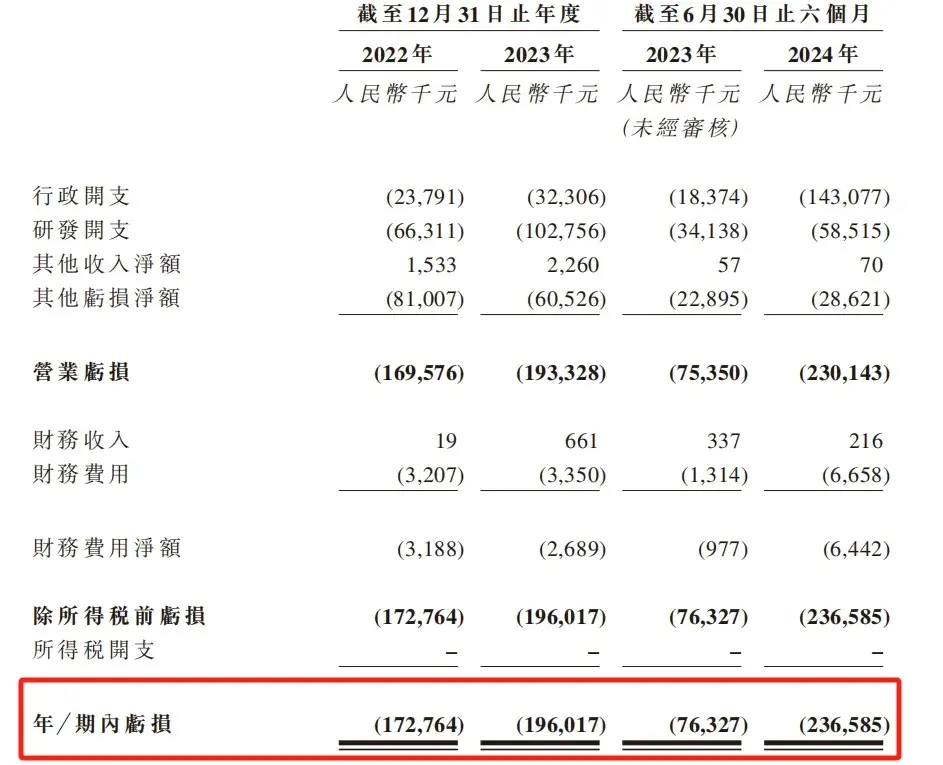

缺乏商业化产品,自然也让公司整体的财务数据非常难看。《招股说明书》显示,2022-2024年6月底(简称:报告期),公司在两年半的时间里合计亏损了6.06亿元,而累计亏损已经达到了8.11亿元。同时也早已陷入到了资不抵债的情况里,净负债高达6.56亿元。

年内亏损,摘自《招股说明书》

在2024年上半年,亏损更是高达2.37亿元。究其原因,竟然是公司在持续亏损的情况下进行了超亿元的股权激励。而这1.29亿元的股权激烈中,有1.14亿元给到了公司的首席财务官董鑫,而首席医学官贾懿博士仅分到了1501万元,只占激励的一成多。

既然是给激励,为何两个核心人物的激励会有如此大的悬殊?结合公司在专利技术上的问题,不免让人心生疑虑。

二、技术靠授权,花3亿购买

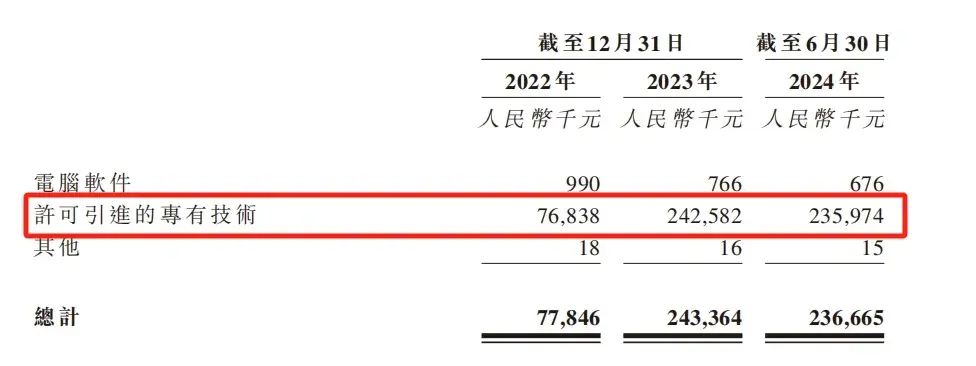

泽辉生物当前的核心技术,并非自身研发,而是靠授权而来。《招股说明书》显示,截至2024年6月底,公司无形资产中“许可引进的专有技术”账面价值为2.36亿元。而公司引进的技术来自于中科院动物研究所及北京干细胞与再生医学研究院。

许可引进的专有技术账面价值,摘自《招股说明书》

据了解,2019年5月,泽辉生物与上述战略合作伙伴订立了一系列原始合作协议。2019年完成购买M细胞许可引进的专有技术,交易对价是1亿元,又于2023年完成mDAP细胞及RPE细胞许可引进专有技术的购买,三项技术合计3亿元。而且,这3亿元只是支付的固定费用,未来在这些技术取得里程碑式进展后,达到特定条件还需支付可变价款部分。也就是说未来公司很有可能会为了这些技术持续进行支出。

回到公司的经营实质。作为一家生物制药,自身具有的研发能力是公司核心竞争力的重要组成部分。泽辉生物一方面花大价钱购买专利技术,另一方面对首席财务官进行巨额激励。这算是咋回事?难道是靠着左手买技术,右手拉资金,拉来资金买技术,买来技术好拉资金,这样“空手套白狼”?

可是这几年公司账上还趴着好几千万的研发费用呢,这些支出都用在了哪里?要知道报告期间,公司的研发费用分别为0.66亿元、1.03亿元和0.59亿元。小2亿元的研发费用最终换来了什么样的研发成果?

在烧了不少钱之后,目前泽辉生物也面临着来自投资人不小的压力。

三、对赌协议压身,估值没有性价比

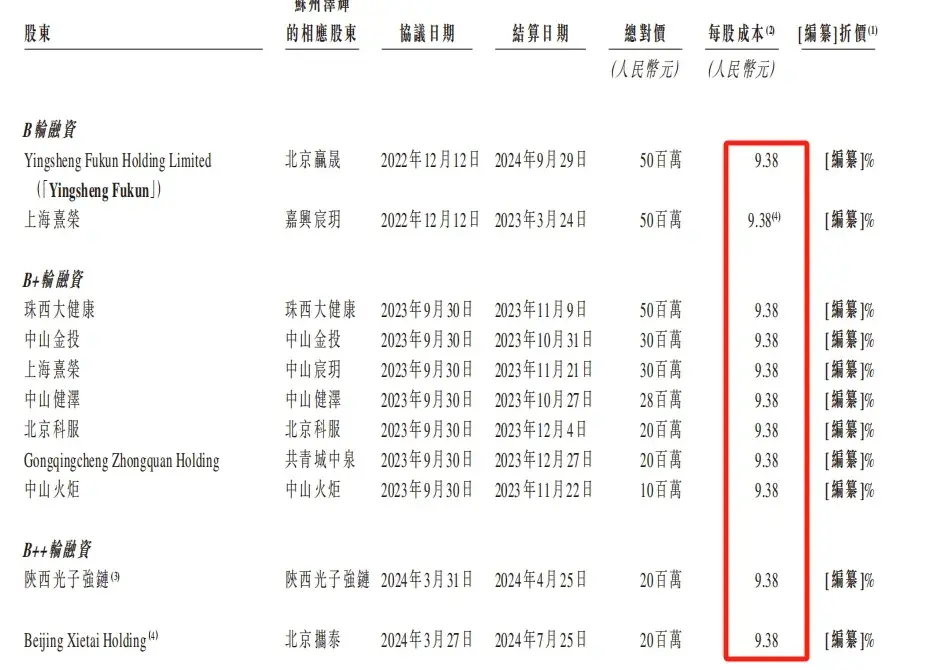

作为烧钱的生物制药公司,从成立至今,泽辉生物进行了多轮融资,合计融资金额达到6.88亿元。从2023年末到2024年7月止,7个月的时间内,公司先后完成了B轮、B+轮和B++轮融资。每股成本达到了9.38元,公司对应的投后估值也水涨船高,来到了22.5亿元。

最近三轮融资情况,摘自《招股说明书》

这么多轮融资,当然公司和投资者们也签署了不少对赌协议。《招股说明书》显示,触发回购权的事项主要有公司未能于2025年10月31日或之前完成IPO,公司不再与中科院合作,从而对贵公司的主营业务产生重大不利影响等。而赎回的价格是发行价加上年化8%的利息。

不难发现,当前泽辉生物面临的更像是一个要么上市要么死的问题。因为如果一旦触发回购,好几亿的赎回资金能从哪里来真的是个问题。

可是要上市就逃不脱估值的问题,可公司当前在一级市场上的估值也毫无性价比。据悉以2023年的研发支出来计算,公司当前的市研率为22倍左右,而当前港股像$三叶草生物-B(HK|02197)$、$圣诺医药-B(HK|02257)$等和泽辉生物一样没有商业化产品的生物医药公司,其市研率不超过6倍。相对来讲,泽辉生物的估值贵了2倍多。而且泽辉生物的核心技术都是花钱买来的,公司目前披露的研发支出是否有虚高的成分还不好说,如果虚高,那实际市研率将会更高。

泽辉生物核心产品处于II期临床试验阶段,公司的未来充满了巨大的不确定性。这个时候冲冲忙忙着急上市,想谁来买单呢?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$复星医药(SH600196)$

#医药板块大跌,抄底时机到了吗?#

本文作者可以追加内容哦 !