在农药领域,没有什么比产品涨价,更能刺激消费者的神经了。

就在前一段时间,行业的龙头$兴发集团(SH600141)$就发布了调价函,由于大宗原材料价格持续上涨,而且仍将保持上涨态势,草甘膦生产成本大幅上升,所以草甘膦原药及系列制剂产品的价格要上调5%-15%。兴发集团的股价也重回上升区间。

兴发集团股价变化

前有大哥发言,小弟们也不甘落后,像福华通达、好收成等玩家也都开始涨价。毕竟,不在黑暗中爆发,就在沉默中消亡。以$新安股份(SH600596)$为例,去年营业收入和归母净利润分别下降了32.9%和95.3%,这背后的原因之一就是草甘膦销售价格与销量较再上一年相比均有不同程度下降。

简单来说,草甘膦是全球使用量最大的除草剂品种,主要原材料是黄磷、甘氨酸和醋酸等基础化工原料。草甘膦在全球除草剂的市场份额接近30%。

那么未来,草甘膦最近的涨价是一个起点,还是一个终点呢?玩家们究竟该何去何从呢?笔者今天就带你来一探究竟。

一、到海外寻求突破?

从草甘膦的需求情况看,巴西是全球草甘膦用量最大的国家,每年的需求量大约是15万吨,美国和阿根廷排名二、三位。作为农药领域的一员,其消费也有比较明显的季节性。

比如南半球的巴西和阿根廷,其首季玉米、大豆及棉花的种植时间主要集中在9-11月份,而美国玩家比较传统备货季节一般是四季度,备货从10-11月开始,到次年的3月份为止。

草甘膦消费的季节性

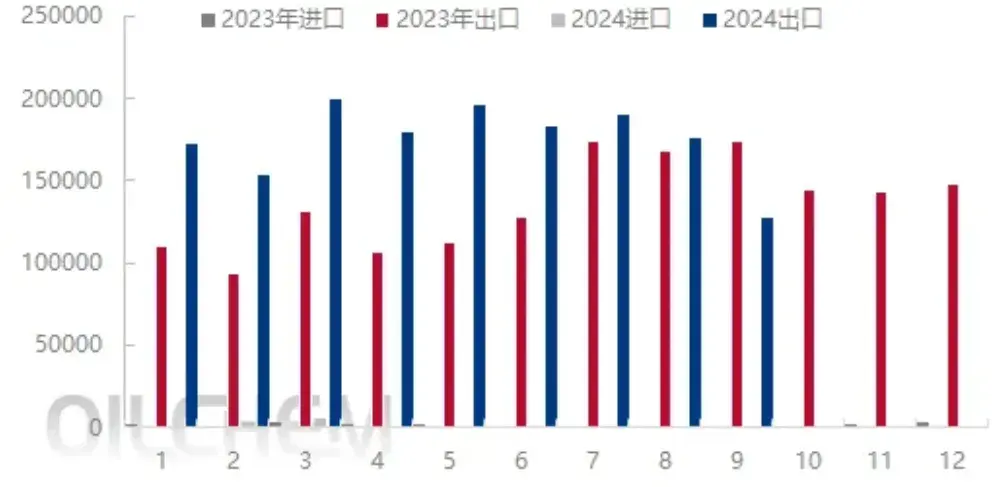

而我国80%的草甘膦也基本用于出口。数据最能说明问题,今年1—7月,我国的草甘膦出口量已经接近35万吨,同比增长超过了200%。主要也是由于去年海外的草甘膦库存持续处于高位,并于下半年开始进入去库存的周期,目前的库存属于正常期。

整个除草剂行业的进出口情况

如果展望未来,因为南美地区整体种植面积是上升趋势,比如巴西地区的大豆、玉米种植面积预计仍将会超预期。而且从北美的情况来看,从去年11月开始,我国对北美的草甘膦出口量有了显著的增加。所以,需求作为压舱石,还是有基本盘在的。

二、供给受限,很难增长

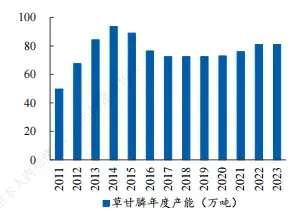

客观的讲,过去几年,行业受环保、安全生产规范要求,我国的草甘膦产能快速出清。草甘膦的产能从2014年顶峰的93.6万吨,逐步淘汰了约20万吨小产能,到2018年的时候,已经基本处于稳定状态,大概在73万吨左右。

草甘膦的产能变化

草甘膦这个行业也呈现出高度集中的局面,国内的前五位玩家的产能就占据了全球总产能的约55%,占国内总产能的80%以上。毕竟,由于政策的限制,行业的进入壁垒还是相当高的。

草甘膦竞争格局

而从全球来看,草甘膦的总产能达到了118万吨,实际产量约为90万吨。美国的孟山都公司(现为拜耳旗下)可以说是全球领先的草甘膦生产商,产能高达37万吨,占据了全球草甘膦市场超过三分之一的市场份额。

但即便是像孟山都这种巨头,未来也没有扩产的计划。据专业机构预测,未来五年我国草甘膦产能复合增长率预估为不大于0.5%。而且,行业的集中度会进一步提升。

三、价格上涨,是个好信号

最近一段时间草甘膦的涨价,其实也是一种无奈之举。

毕竟,其上游黄磷均价接近2.5万元/吨,较年初上涨了7.6%,而甘氨酸价格在11800元/吨,较年初上涨2.61%。反观草甘膦,其原药报价较年初下降了4.18%,同比去年更是下降了20%。

没有最惨,只有更惨。

这样一来一回,草甘膦的毛利情况可想而知,较年初下降了240%。最近的涨价让玩家们能有喘息的机会,据笔者初步测算,如果按照最高15%的涨价幅度,一吨原药要涨至少3500元。

要知道,上一次草甘膦价格有比较大幅度的增长,还要追溯到2021年了,受海外市场需求强劲、原材料价格持续大幅上涨以及行业低库存等因素叠加影响,草甘膦的价格最高甚至到了8.2万元/吨。

所以,相信本次的价格上涨,是未来行业景气度复苏的一个好信号。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$云天化(SH600096)$

#草甘膦价格反弹#

本文作者可以追加内容哦 !