中矿资源002738,在Bikita矿当地 建设硫酸锂生产线,明年投产,硫酸锂 是用于 制作 硫化锂的,硫化锂 是用于固态电池的,所以 今天 $厦钨新能(SH688778)$ 冲击涨停了。

中矿资源002738,锂 铯 锗 三重龙头、还有铜矿大扩张,目前股价严重低估。。。9月上旬 $云南锗业(SZ002428)$ 被 002738中矿资源 披露的露天的 746吨 锗资源 给打趴下,而且 云南锗业(002428) 矿山锗资源 仅能满足其锗产品原料需求的一半、所以 云南锗业(002428) 半年报是增收不增利 三季报才勉强开始微微盈利,云南锗业股价 后市必将腰斩。

中矿资源002738,露天矿渣还含有 比锗更珍贵的 镓 409 吨,应当也算得上是 镓龙头 了吧。。。锗 镓 都是半导体领域的稀贵金属,而制造业领域 低毛利率 低净利率 低ROE 的 $上海电气(SH601727)$ 收购一个相对较小的机器人公司 叠加瞎炒上海微电子借壳(上海电气 已经是大盘股了、不可能 再把上海微电子这样一个光刻机龙头 给注入进来、何况 股价炒得高了都不可能重组或资产注入),上海电气股价 后市必将腰斩。

中矿资源002738,目前股价处于大底部,正是 外国投资者 可以趁机 要约收购的时候(通常 要约收购价 要比二级市场价 高30%到50%才能行得通的)。

(1)中矿的股权 比较分散,大股东 中色矿业集团、持股占比仅13.97%,牛散魏巍、占比仅3.69% 就已成为二股东(魏巍是2023年底进入十大的、估计成本33.50元左右 耗资9亿元左右、目前在里面坐庄),三股东 孙梅春、占比2.68% 是当年被收购进来的宜春东鹏新材的老板、今年60岁了,董事长 王平卫、第九大股东 占比1.23%、今年也63岁了;

(1)中矿的股权 比较分散,大股东 中色矿业集团、持股占比仅13.97%,牛散魏巍、占比仅3.69% 就已成为二股东(魏巍是2023年底进入十大的、估计成本33.50元左右 耗资9亿元左右、目前在里面坐庄),三股东 孙梅春、占比2.68% 是当年被收购进来的宜春东鹏新材的老板、今年60岁了,董事长 王平卫、第九大股东 占比1.23%、今年也63岁了;

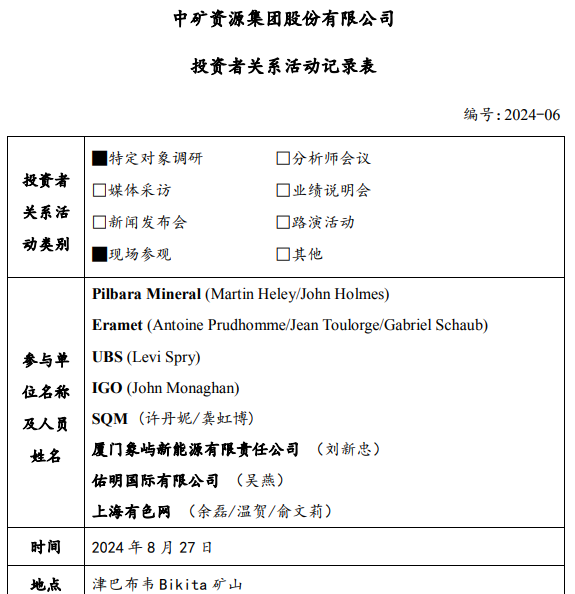

(2)中矿,资源采矿全部在海外、生产 在国内、客户和销量 大概一大半也在海外,那么 搞个国际矿业巨头来作战略参股 是非常合理也非常好的事情;今年8月27日,四个国际矿业巨头(两个澳洲锂矿巨头、一个法国的锰镍及合金领域全球领军企业、一个智利盐湖的SQM)、外加一个投行巨头UBS,到中矿Bikita进行 投资者关系活动,究竟是什么意图目的呢?如果仅仅因为 明年Bikita精矿留在当地生产 而中矿需要采购澳洲锂矿喂给国内生产线,那么直接跟两个澳洲锂矿巨头 在办公室里洽谈就好了(譬如9月份已经从澳洲第五Liontown协议采购了),为什么还要带ErametSQM UBS 到Bikita实地考察呢?

(3)股价显著低估,即使按熊市惯例业绩估值 目前也应在40元以上、中金公司给目标价42元 应在春节前站稳上去,而目前牛市 应当看价值总量、则公司作为锂铯锗三重龙头 还有铜钴金铍铁稀土、手里各种稀有资源总价值 起码是目前市值的翻倍吧,何况还有世界一流的找矿勘探团队 以及一流冶炼技术 和铯铷垄断地位,应当很可能 被识货的 央企或国际巨头 战略入股的吧

本文作者可以追加内容哦 !