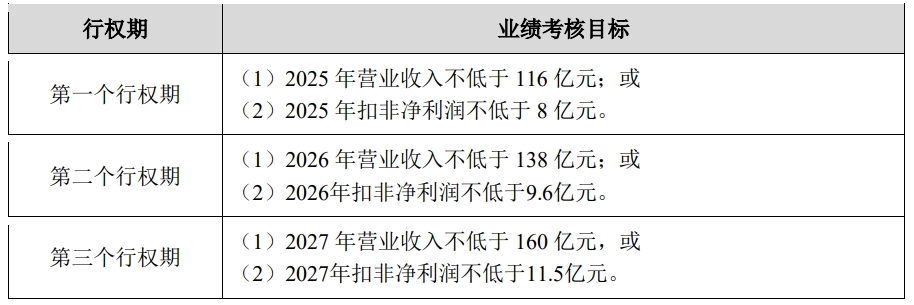

$拓邦股份(SZ002139)$ $和而泰(SZ002402)$ 拓邦股份的股权激励吧,从今天的市场表现来看,算不上利好。业绩考核如下图

如果按照今年的营业收入来看,预期105亿,第四季度同比6%左右。如果为了明年的业绩做准备从而降低第四季度业绩,拓邦股份第四季度业绩可能负增长。

这里假设105亿,明年116亿,增速10%;扣非今年大约7亿,对应明年增速14%。但这里是二选一,满足其中一个条件即可,我觉得大概率会选择保营收,但根据指引明年的增速会下降。

根据股权激励目标指引,26年的营收同比增长19%,扣非利润同比增长20%;27年的营收同比增长19%,扣非利润同比增长19.8%。我觉得26年跟27年的股权激励就别看了,讨论也没多少用处。从拓邦股份业务周期来看,主要营业收入的家电跟工具,19年如果算是两个行业起点,21年第二季度到达行业顶峰,经过两年半库存去化,23年第四季度库存去化完成,如果按照两年半的周期来算,那可能26年上半年就要经历去库存,要完成股权激励难度不小。

为了避免犯上次股权激励的错误,特地调低了明年业绩指引。估计也是想着随机应变,拿到明年的激励目标就行了。

在我看来,营业收入跟利润二选一来实现股权激励都是耍流氓,22年拓邦股份下调股权激励目标后,营业收入同比增长14%,利润增速只增长3%。和而泰更夸张,23年营收增速26%,归母利润下降24%;24年上半年营业收入同比增长27%,归母利润增长2%,直到今年第三季度才有所改善。

可见股权激励并不一定是为了使得公司业绩变好,也不过套利的措施罢了。所幸的是拓邦股份此次股权激励价格不是很低,行权价格9.6元,现在股价11.83元,相差2块多,激励费用0.58亿。如果是股价的一半,那费用要大幅度计提,是利空无疑。

总的来说,此次股权激励并没有多少亮点,算是中性吧。

本文作者可以追加内容哦 !