全球资产配置专家加里·布林森(Gary Brinson)曾经说过:“从长远看,大约90%的投资收益都是来自于成功的资产配置。”近年来,越来越多投资者意识到资产配置的重要性。资产配置的目的,是通过多样化投资来平衡风险和收益,尽可能避免出现严重的投资失误,同时力争获得较好的回报。

本期攒钱宝典,将给大家介绍几个资产配置策略,由浅入深,为大家解锁资产配置的几种“姿势”。

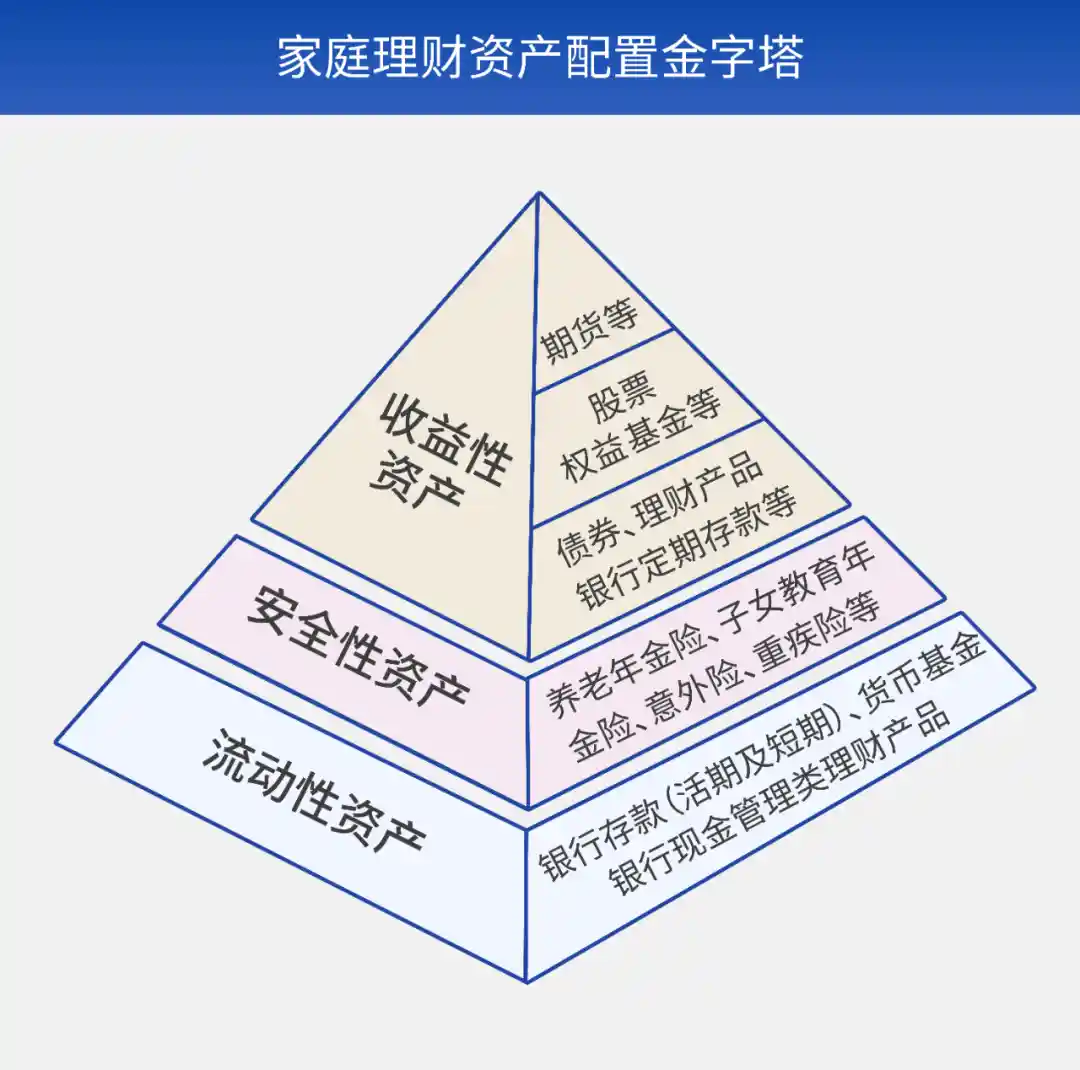

对小白投资者而言,最容易入手的是“资产配置金字塔”,视觉感官上,结构清晰、层次分明,也体现了这种资产配置方法的简洁明了。

资产配置金字塔将不同类别的资产按照风险水平和预期回报从低到高排列,形成一个金字塔结构,金字塔的每一层代表不同的风险和回报水平。

投资往往不是一个人的逆旅,要关切到个人和家庭的现实状况来做个性化的资产配置方案,标准普尔家庭资产配置法应运而生。

标准普尔公司是全球最大的信用评级机构之一,自1860年诞生之初就致力于投资者教育。为了帮助投资者解决以家庭为单位做投资的痛点,标准普尔公司创造出了标准普尔家庭资产配置法,又名“标准普尔资产配置四分法”或“1234法则”,20世纪末时就在金融顾问和投资者中广泛传播。

标准普尔家庭资产配置法建议将家庭资产分为四个部分:日常支出(10%,短期消费)、意外支出(20%,意外保障)、投资增值(30%,风险投资)、长期投资(40%,稳健投资)。

是不是很简单易懂?而且很实用?事实上,标准普尔家庭资产配置法因其简单易懂,在历史乃至现在都广受欢迎,被许多投资顾问和投资者作为规划家庭财务的参考。

一边是居民储蓄率居高不下,一边是年轻人及时行乐、崇尚“月光族”,不同代际的人在消费、储蓄、投资理念上似乎泾渭分明。但也许,这只是个人处在不同人生阶段上的差异。

美国经济学家费朗科·莫迪利亚尼等在上个世纪就研究了这一议题,二人观察到,个人倾向于在其一生中平滑消费,而不是在收入高的时期过度消费或在收入低的时期过度节省。这也对应上了收入相对较低的年轻人热衷于消费,收入较高的中年人热衷于储蓄的社会现象。

得出这一结论后,二人试图创造一种系统性的方法来规划个人财务和投资决策,以适应不同人生阶段的需求,这就是生命周期投资理论。

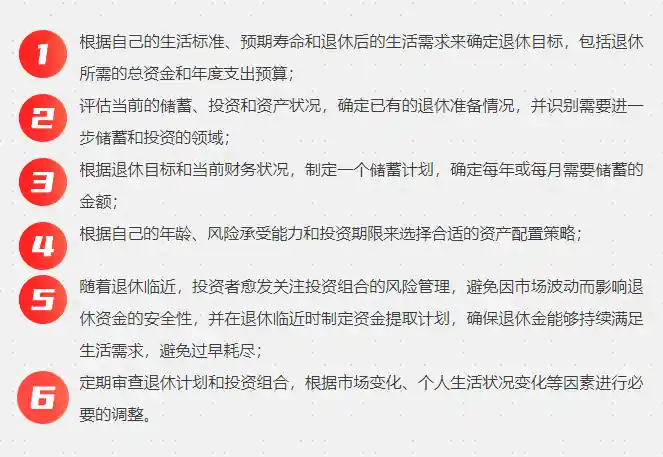

不妨给大家介绍一下根据生命周期投资理论制定个人退休规划的步骤:

点评一番国家或机构披露的经济数据,似乎是每个投资者的必备技能。看似冷冰冰的数据背后,有人在印证过去,有人在发现当下,还有人在看见未来,其核心原理,就是透过数据找寻经济周期嬗变的痕迹。

什么是经济周期?简单来说,经济活动存在周期性波动,包括扩张、顶峰、收缩和谷底等阶段,就像钟摆,或者正弦函数。

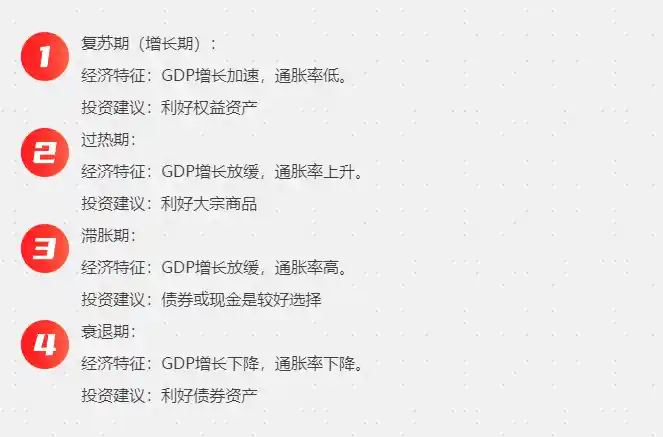

美林时钟把经济周期分为四个阶段,并给出了相应的投资建议:

当然,美林时钟看似很直观地给出了投资建议,但现实情况往往是很难直接判断经济周期处在哪个阶段,或者各类资产轮动速度过快难以把握趋势,因此市场也常把美林时钟戏称为“美林电风扇”。

但这并不意味着美林时钟没有什么价值,对我们投资者而言,利用各种经济指标和市场信号来预测了解经济周期的变化,提前调整投资决策,是投资的必修课。

上世纪70年代,美国经历了一次严重的滞涨。

当时,石油输出国组织(OPEC)的成员国提高了石油价格,导致全球能源成本急剧上升,工业企业的生产成本随之上升,并继而推高了商品和服务的价格。

工人要求提高工资以应对生活成本的上升,企业则将增加的成本转嫁到消费者身上,形成了工资和价格相互推动上升的恶性循环。

而面对这些问题,当时的美联储在货币政策上犹豫不决,错过了解决问题的最佳窗口,最终导致美国经济陷入滞涨和萎缩。

那段时间,美国股市持续下跌进入熊市,债市因高企不下的利率也持续走弱,市场陷入“股债双杀”,没有资产可投的窘迫境遇中。

后来,在走出这段阴霾后,美国的机构投资人开始反思。其中,全球最大对冲基金之一的桥水基金创始人瑞·达利欧,试图找到一种投资策略,帮助投资者在各种市场环境下都保持稳定的回报。

为此,他在20世纪90年代初期提出了全天候投资模型,基于对宏观经济周期的理解,引申了风险平价的概念,强调分析资产类别相关性,用长期视角来打造一个资产配置方法。

达利欧基于影响经济周期的两个维度——经济增长和通货膨胀率构建了四象限模型如下图:

全天候模型正是这样一种资产类别多样化、强调风险平价、风险均衡均衡和适应性的资产配置策略,它的诞生是达利欧对传统资产配置方法的一次重大创新,改变了投资者对风险和回报关系的认识,提供了一种新的投资方法论。

经典的投资书籍——投资大师格雷厄姆的著作《聪明的投资者》中曾提到,对于防御型投资者而言,股、债的仓位应在25-75%之间摆动,一般建议股债各占50%。当股票价格上涨,导致权益仓位超过50%时,就卖掉多余股票,买入债券或现金,保持股债各占50%的比例;与之相对应,当股票价格下跌,导致权益仓位低于50%时,则卖掉债券或现金,买入股票,同样保持股债各占50%的比例。一般每月或每半月进行一次动态调整。

这种股债平衡的策略,其实也体现了资产配置的理念,强调我们做投资不能一劳永逸,而是要不停关注市场动态,相应做出投资调整。

这也呼应了资产配置的重要性。毕竟,宏观上我国目前面临人口老龄化、不动产投资属性退却等大趋势,微观上市场轮动速度越来越快,大类资产之间的分化越来越明显。只有掌握了科学的资产配置策略,才能较好地平衡风险与收益,适应经济周期变化。

我们上文介绍的5种资产配置策略,除了前两种相对浅显易懂,另外三种方法已经开始触及专业门槛。而对普通投资者而言,想把资产配置做得更好,借助专业机构实现资产配置就显得较为重要。

在成熟的美国市场,许多个人投资者的投资方法就是购买专业资产管理机构的产品,把专业的事交给专业的人来做。而在中国,随着资产管理机构日益进化,不仅提供简单的主题行业类基金,也会提供一些贴合资产配置理念的产品。

因此,在“财商”越来越重要的时代,想快速入门投资这门学问,最快捷的方式仍然是找一个信任的资产管理机构,相信专业的力量。

风险提示:文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。基金管理人承诺以诚实信用、勤勉尽责原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资者在进行投资决策前,应仔细阅读基金的《基金合同》、《招募说明书》、《基金产品资料概要》及相关公告,做好风险测评,并根据风险承受能力选择相匹配的风险等级的基金产品。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金有风险,投资需谨慎。

$财通安瑞短债债券C(OTCFUND|006966)$

$财通安瑞短债债券A(OTCFUND|006965)$

$财通安裕30天持有期中短债A(OTCFUND|013799)$

$财通多利债券C(OTCFUND|013863)$

本文作者可以追加内容哦 !