2024年三季度债市回顾

2024年三季度,基本面下行压力加大,稳增长政策持续发力,债市供给压力上升,央行调控、理财基金赎回压力时有影响,叠加政策利率下调,宽松预期不断推动广谱利率下行。而在9月末政治局、各部委会议之后,债市开始交易财政发力,伴随着权益市场大幅上涨,利率水平出现明显回调。

具体看:

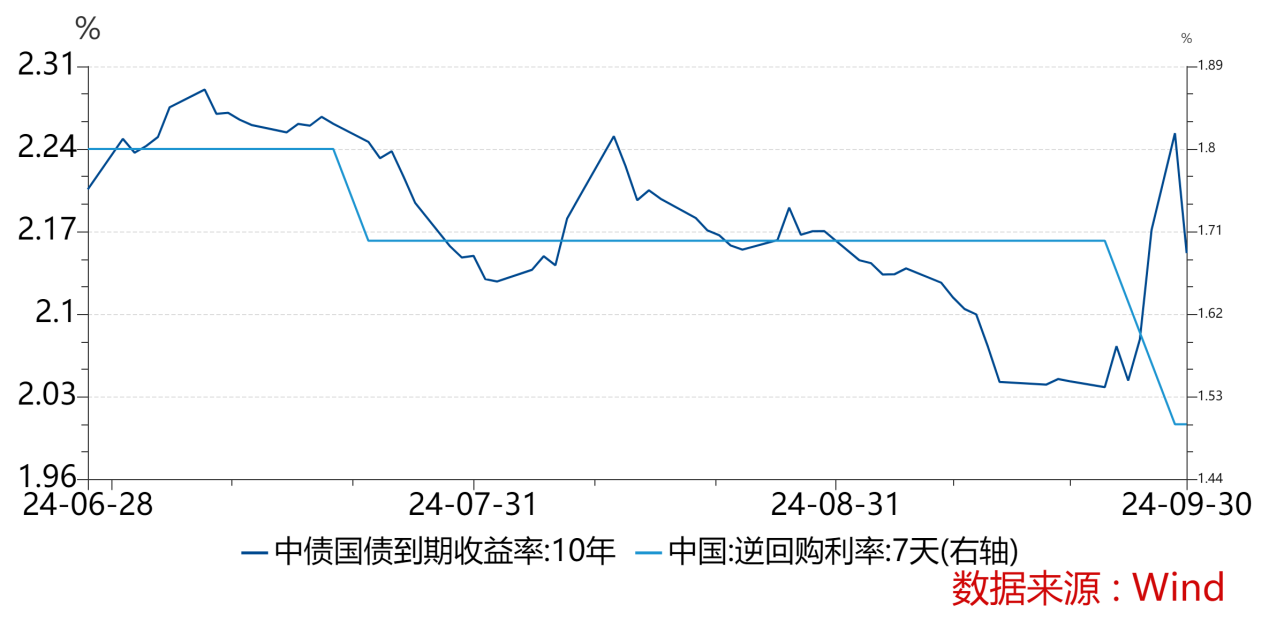

1)7月,央行计划卖出国债冲击市场的乐观情绪,叠加对三中全会出台更大力度稳增长政策的担忧,债市出现调整、企稳后陷入窄幅震荡;随后央行调降OMO利率10bp,宽松预期推动利率水平进一步下行;

2)8月,大行开始卖出长债,债市快速调整,10年国债估值几乎回吐降息行情的下行幅度,但短暂冲击后,伴随着监管态度的缓和,利率企稳后再度下行接近前低;

3)9月,基本面数据持续走弱,关于进一步宽松以应对经济压力的预期逐渐升温,降息行情提前演绎,9月24日央行官宣降准降息、降存量房贷利率等等,长债下行创历史新低,而后政治局会议释放重磅超预期稳增长信息,财政发力成为债市主要影响因素之一,收益率水平大幅上行。

四季度债市展望

1、财政加码,利率债供给压力不可避免会加大。一方面,从供给的角度看,11-12月剩余待发行政府债额度并不多,供给压力大小主要取决于年末追加额度,人大常委会(11月4日-11月8日)会是一个重要的节点;另一方面,从资金的角度看,央行与财政部已经成立联合工作组,发行工作的沟通协调、节奏配合更为高效,且四季度仍有一次降准以及诸如买断式逆回购、国债买卖等新货币工具可以应用;整体看,虽然年底供给具体量仍有待重要会议进一步明确,但在央行协调统筹之下供给对流动性的冲击预期应该较为可控。

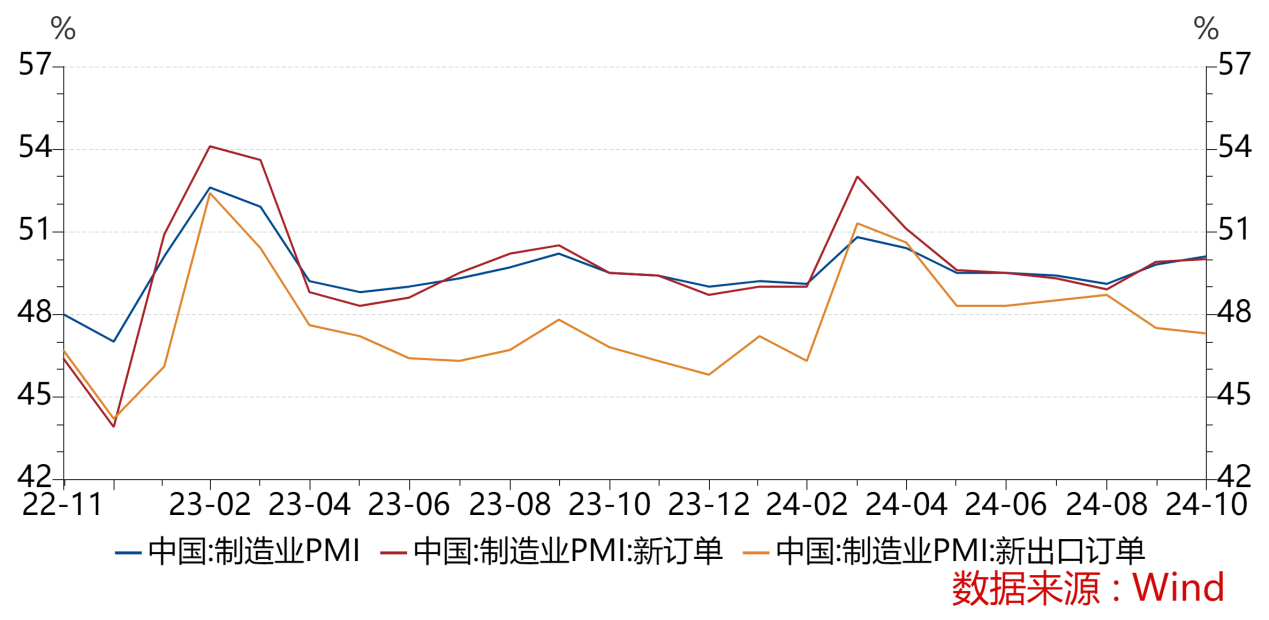

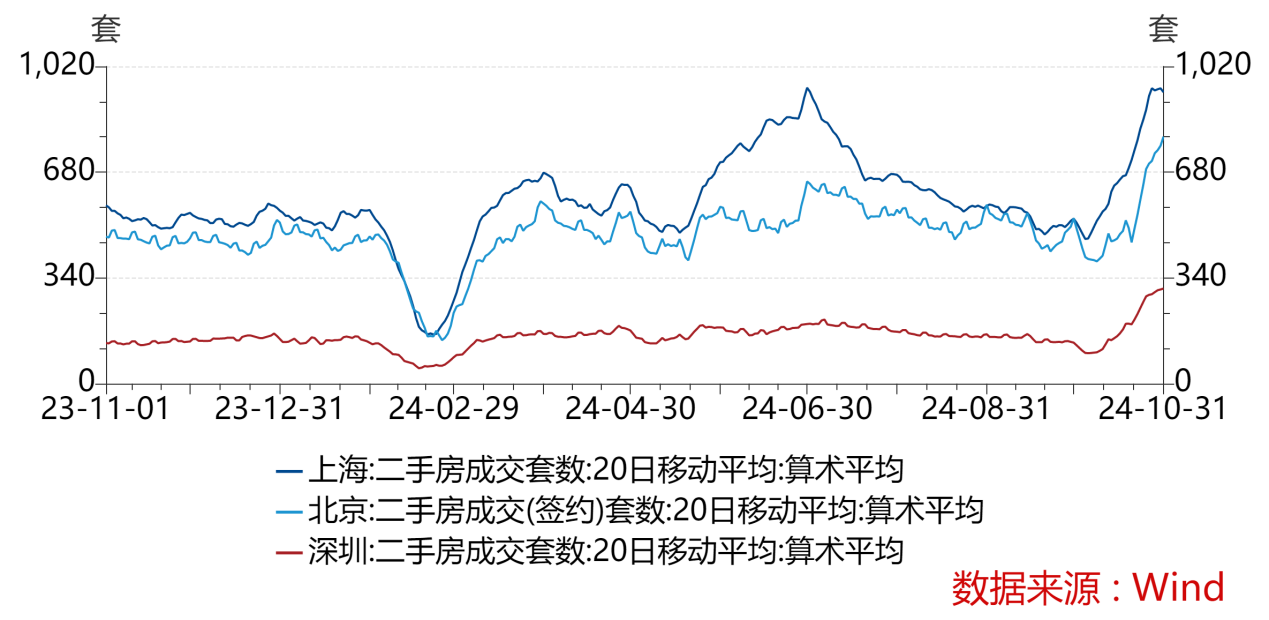

2、一系列稳增长政策出台后,长期利率债对基本面定价逻辑从此前政策力度不及预期、经济压力尚在切换至政策持续发力直至经济企稳回升。如此将显著降低基本面持续恶化、深度探底的可能性,目前在部分数据已经看到了向好的迹象,比如1)PMI连续两月超预期向好,且内需代替外需成为向好的一大助力,2)二手房市场成交活跃度明显提升。不过也要注意经济改善的程度和持续性仍有待政策落地的效果,居民部门对资产和收入的预期以及企业的持续经营、投资回报的预期,即使在政策推动下都有待时间去改善。

3、机构行为对债市影响加大。一是近年政策层面为次年布局,多在当年四季度进行政策调整,对债市多有扰动,且机构历来在年末有止盈的需求,因此其投资交易行为会趋向更加保守;二是债市相对趋弱的背景下,阶段性调整导致的负反馈幅度不大、但频次加快,学习效应之下理财-基金的申赎链条更加敏感,负债稳定性弱化则导致低流动性资产的买入意愿可能不强。

整体看,目前四季度债市暂时没有可预见的、大的预期差,但财政发力、政府债供给、资金面、机构行为甚至美国大选等等扰动因素不少,且难以把握具体节奏。债市整体偏中性,利空阶段性出尽或能提供一定的交易机会。操作上,基于上述判断,再考虑到短端信用资产的高性价比和组合高流动性需求,建议保持哑铃型结构,短端配置存单等信用资产,长端以长期利率债交易为主。

数据来源:wind

免责声明:

1. 本文所采用的数据均来自合法、合规渠道,分析逻辑基于作者的职业理解, 通过合理判断得出结论,研究过程及结论不受任何第三方的授意、影响,特此声明。

2. 本文信息均来源于已公开的资料, 南华基金对这些信息的准确性及完整性不作任何保证。

3. 在任何情况下,文中的信息或所表达的意见并不构成所述基金的购买行为。

4.本文版权归南华基金所有,未经书面许可,任何人不得对本文进行任何形式的转载、复制。

风险提示:本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。南华基金管理有限公司(“本公司”)尽力为投资者提供全面完整、真实准确、及时有效的资讯信息。本材料并非法律文件,所提供信息仅供参考,本公司不对其准确性或完整性提供直接或隐含的声明或保证。本材料不构成任何投资建议,投资者在投资前请参阅本公司在中国证监会指定信息披露媒体发布的正式公告和有关信息并根据自身风险承受能力独立做出投资决策。本公司及其雇员、代理人对使用本材料及其内容所引发的任何直接或间接损失不承担任何责任。基金过往业绩不预示其未来表现,基金管理人管理的其他产品业绩并不构成基金业绩表现的保证。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !