作为近期最亮眼的指数,北证50的走势每天都吸引着大家的目光。而11月7日,数字经济指数涨超5%,超过北证50。而从9月23日到11月7日,数字经济指数涨幅更是超过70%。

(指数表现并不代表基金业绩,指数历史业绩也不构成基金未来业绩的保证)

那数字经济的行情是否能延续?我们认为可以从两方面来分析。

首先是政策方面。

二十届三中全会继续强调“推动高质量发展”、“发展新质生产力”、“创新驱动发展”及“促进实体经济和数字经济深度融合”。

7月30日,政治局会议指出要培育壮大新兴产业和未来产业。要大力推进高水平科技自立自强,加强关键核心技术攻关,推动传统产业转型升级。

7月26日,国新办举办“推动高质量发展”系列主题新闻发布会,会上国资委表示,将加大出资人政策支持力度,指导中央企业紧盯新一轮技术革命和产业变革方向,在本轮大规模设备更新中发挥表率引领作用;未来5年中央企业预计安排大规模设备更新改造总投资超3万亿元。发布会上的信息显示,今年上半年中央企业战略性新兴产业投资同比增长16.9%,在总投资中占比超过37%。2024年国有资本金用于支持科技创新的比例达到83%,2022年、2023年中央企业连续两年研发投入超过万亿元。国资委还表示充分依靠新型举国体制优势,切实把科技创新作为‘头号任务’,推动企业运用新技术改造提升传统产业,实施数字化转型行动和“AI+”专项行动,加快高端化、智能化、绿色化发展。

传统企业运用新技术进行数字化智能化改造提升将为数字经济核心产业带来更多新增需求。根据《数字中国发展报告(2023 年)》,我国2023年数字经济核心产业增加值估计超过12万亿元,占GDP比重10%左右,已提前实现《“十四五”数字经济发展规划》中2025年的目标。我们认为,国资委在科技创新和产业升级出资人的角色上加码发力,将进一步壮大数字经济核心产业的规模。

整体来看,数字经济有长期政策面支撑。我们认为随着实体经济和数字经济加深融合叠加新质生产力加速发展,数字经济核心产业将会获得更多资金青睐,迎来业绩和估值的双击。

其次是主要权重行业有利好催化。

数字经济指数(代码931582)是市场上唯一聚焦数字经济核心产业的主题指数。行业配置方面,从申万一级行业来看,两大权重行业分别为电子(46.3%)和计算机(38.4%),从申万二级行业来看,前四大权重行业分别为半导体(43.8%)、软件开发(16.6%)、计算机设备(15.5%)和证券Ⅱ(7.4%)。当前主要权重行业均有利好催化,半导体行业周期从低位回升,业绩好转已成为共识,获公募基金超配;软件行业虽然当前景气度不高,但是特别国债或带来新增需求,催化业绩修复;计算机设备受益于算力基础设施加快落地,产业景气度有望持续上行;证券行业有望通过业内整合提升整体竞争力,指数成分股为金融科技龙头,同时受益于证券行业情绪回暖和AI大模型赋能业务生态。(数据来源:WIND、中证指数公司,截至2024-07-30)

表1:数字经济指数权重行业

数据来源:WIND、中证指数公司,截至2024-07-30

(1)半导体行业周期从低位回升,获公募基金超配

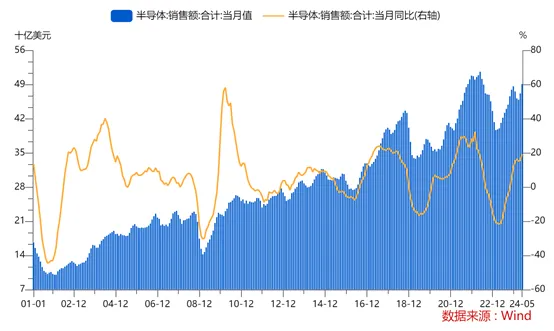

经历22Q2至23Q1的去库存后,叠加AI创新驱动的从云端算力到终端换机的需求、消费电子产品的需求复苏,全球半导体行业进入新一轮上升周期。海外方面,2024年前5个月全球半导体销售额同比增速均在15%以上,其中5月增速创新高达到19.2%。

图1:全球半导体销售额2024年上半年同比增速在15%以上

数据来源:WIND,截至2024-07-30

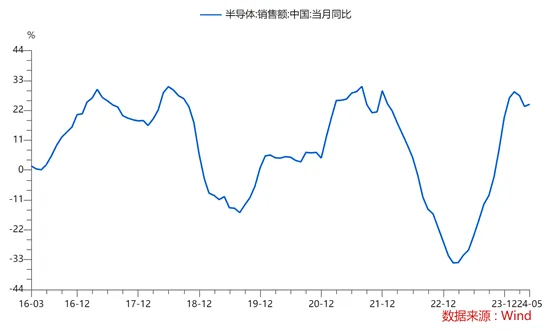

国内方面,同期半导体销售额同比增速更胜一筹。2024年前5个月中国半导体销售额同比增速均在20%以上,我们认为主要有三方面的影响,一是国内加快构建全国一体化算力网,智算中心加速建设或将提升算力芯片的需求;二是国内车路云一体化发展加速,智能驾驶行业今年有望迎来突破,汽车芯片迎催化良机;三是AI创新拉动消费电子需求,下半年随着苹果和华为新手机上市,有望出现新一轮换机潮。

图2:中国半导体销售额2024年上半年同比增速在20%以上

数据来源:WIND,截至2024-07-30

图3:中国智能手机出货量24Q2同比增速在10%以上

数据来源:WIND,截至2024-07-30

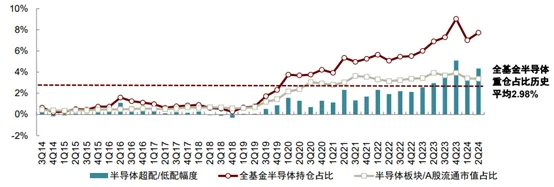

半导体行业景气度回升吸引机构资金加仓。多重利好催化下,半导体业绩改善已成为共识,吸引机构加大持仓。据中金证券统计,基金对半导体行业的重仓比例自2022Q2阶段性低谷以来,连续6个季度环比提升,2023Q4达到9.03%,经历2024Q1短暂回落之后于2024Q2明显上升,达到7.73%,环比增加0.72pct,接近历史高点,目前半导体已成为公募基金重仓的主要行业。

图4:半导体行业基金重仓配比

数据来源:WIND、中金证券《2Q24 基金持仓/沪港通:电子持仓再度回升,通信持仓达到新高》,截至2024-06-30

(2)软件行业虽然景气度不高,但特别国债或带来新增需求

从政策来看,基础软件属于我国自主可控产业链供应链中的重要一环。《中共中央关于进一步全面深化改革推进中国式现代化的决定》提出,健全强化集成电路、工业母机、医疗装备、仪器仪表、基础软件、工业软件、先进材料等重点产业链发展体制机制,全链条推进技术攻关、成果应用。软件的技术攻关在集体力量作用下无需怀疑,但是软件属于经济后周期板块,其主要客户来源为政府和企业,在经济发展增速较高时政企的IT支出快速提升,但随着经济增速下行,软件业务收入的增速也同步下降。

图5:自2023年5月以来,财政收入增速和软件业务收入增速同步下降

数据来源:WIND、中金证券《2Q24 基金持仓/沪港通:电子持仓再度回升,通信持仓达到新高》,截止2024-06-30

展望未来,万亿特别国债有望成为软件产业的新资金来源。今年政府工作报告明确,从今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设。7月19日全球850万台安装微软Windows操作系统的设备出现蓝屏事件,影响了多国交通、医疗、银行、媒体等行业的正常运转,进一步凸显发展自主可控产业链的重要性。因此,我们认为在信息安全重要性日益凸显的环境下,党政及重点行业的信创项目推进有望加速,特别国债或为计算机板块带来新增需求,催化业绩修复。

(3)计算机设备受益于算力基础设施加快落地,产业景气度有望持续上行

政策方面,今年政府工作报告中首次提及“加快形成全国一体化算力体系”,凸显了政府部门对算力网络建设的重视与支持。在发展数字经济的顶层规划叠加AI浪潮席卷的背景下,算力已经成为推动经济社会高质量发展的核心生产力。2023年10月工信部等六部门联合印发《算力基础设施高质量发展行动计划》,计划到2025年全国建成50个智算中心,算力规模达到300EFLOPS,其中智能算力占比35%,即全国智能算力规模达到10万P以上(1E=1000P)。根据中国信通院最新数据,截至5月底,全国规划具有高性能计算机集群的智算中心已达十余个,要达到50个智算中心的目标,今明两年的建设速度或会加快,或将大幅增加对算力芯片和服务器的需求。从运营商龙头的公开招投标信息来看,两家央企在AI服务器方面的招标金额超过百亿元。

因此,我们认为随着国内算力基础设施加快建设,计算机设备中的服务器有望持续受益。

(4)金融科技龙头同时受益于证券行业情绪回暖及AI赋能业务生态

当前政策强调高质量发展,券商面临新一轮整合潮,有望提升行业整体竞争力。政策层面上,2023年10月,中央金融工作会议提出“培育一流投资银行和投资机构”;2024年3月15日,证监会发布《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》,里面提到“推动形成10家左右优质头部机构引领行业高质量发展的态势”,为业内打造一流投行及投资机构展示了“路径图”,也预示了业内的合并趋势;2024年4月12日,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》(简称“新国九条”)指出“推动证券基金机构高质量发展”,支持头部机构通过并购重组、组织创新等方式提升核心竞争力。目前已有多家券商开展并购重组工作,我们认为证券业未来的整体竞争力将会提升,当前板块位置较低,有望跟随市场情绪回暖。数字经济指数证券行业主要成分股为金融科技龙头,目前积极通过AI大模型增加金融服务场景,同时受益于证券行业情绪回暖以及AI赋能业务生态。

综上,我们认为数字经济(560800)是国家经济发展的重要战略,过去、现在及未来都会有持续的政策鼓励发展,长期有政策面支撑。数字经济指数是市场上唯一聚焦数字经济核心产业的主题指数,主要权重行业为电子和计算机,前者主要受益于AI、智能驾驶及消费电子需求修复驱动需求增加,后者行业景气度依然处于低位,但特别国债和算力基建或会带来新增需求。指数整体成长能力不断提升,目前值得关注。

$鹏扬中证数字经济主题ETF发起联接A(OTCFUND|015787)$

$鹏扬中证数字经济主题ETF发起联接C(OTCFUND|015788)$

$鹏扬北证50成份指数A(OTCFUND|018114)$

$鹏扬北证50成份指数C(OTCFUND|018115)$

$鹏扬中证500质量成长ETF联接C(OTCFUND|007594)$

$鹏扬中证500质量成长ETF联接C(OTCFUND|007594)$

$鹏扬沪深300质量成长低波动C(OTCFUND|011133)$

$鹏扬沪深300质量成长低波动C(OTCFUND|011133)$

$鹏扬中证国有企业红利ETF联接A(OTCFUND|020115)$

$鹏扬中证国有企业红利ETF联接C(OTCFUND|020116)$

$鹏扬中证科创创业50ETF联接C(OTCFUND|012908)$

$鹏扬中证科创创业50ETF联接A(OTCFUND|012907)$

风险提示:本材料为客户服务材料,并非基金宣传推介材料,亦不构成任何法律文件。本材料所载观点以及陈述的信息是一般性的观点和信息,其与具体的投资对象、财务状况以及任何的特殊需求无关,不构成鹏扬基金管理有限公司(“鹏扬基金”)的投资建议或任何其他忠告,并可能随情况的变化而发生改变,不应被接收者作为对其独立判断的替代或投资决策依据。鹏扬基金不对任何人使用本材料全部或部分内容的行为或由此而引致的任何损失承担任何责任。投资有风险,基金投资需谨慎。投资者投资鹏扬基金管理的产品时,应认真阅读相关法律文件,在全面了解产品情况及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资。

本文作者可以追加内容哦 !