10月31日,全国银行存量房贷利率完成,居民房贷利息支出进一步下降。据统计,截至10月28日,21家全国性银行完成存量房贷利率的批量调整,共计5367万笔,25.2万亿元的存量房贷利率完成下调。

据统计,未来绝大多数参与批量调整的存量房贷利率可能都将降至3.3%,与央行公布的2024年三季度全国新房贷利率平均水平3.33%较为接近。

根据人民银行公告,自2024年11月1日起,浮动利率商业性个人住房贷款与全国新发放商业性个人住房贷款利率偏离达到一定幅度时,借款人可与银行业金融机构协商,由银行业金融机构新发放浮动利率商业性个人住房贷款置换存量贷款。重新约定的加点幅度应体现市场供求、借款人风险溢价等因素变化,加点幅度不得低于置换贷款时所在城市商业性个人住房贷款利率加点下限。

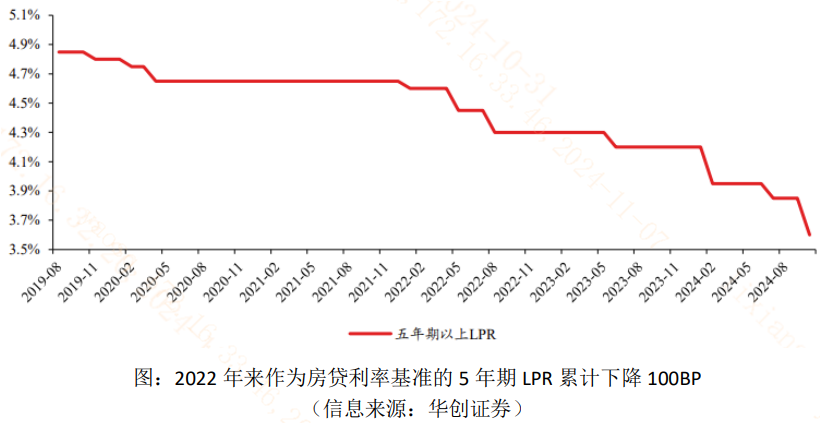

展望未来,由于10月21日国内5年期以上LPR调降了25BP,存量房贷利率进一步调降的空间打开,有望从当前的3.3%左右继续降低至3.05%。如果按照贷款100万,30年等额本息还款进行测算,居民每月偿还额将从4380元降低至4243元,每月少还137元。

由于我国居民对住宅资产偏好度较高,导致其更多会通过现金流角度去做购房决策,本质是忽略首付大小,更关注按揭贷款与个人收入的匹配度,所以房贷利率的持续下调有利于提升居民购房信心。

整体而言,本轮地产政策力度较大,降低了居民的购房成本,核心还是多措并举促进房地产市场“止跌回稳“。

那么,从基本面数据角度看,房地产“止跌回稳“了吗?10月份的数据显示楼市反弹较为明显。

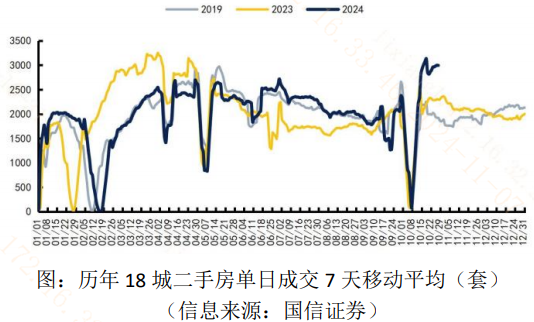

(1)成交量。成交面积主要反映楼市成交的热度,数据端来看,国内重点18城二手房成交量显著高于去年,其中一线城市的成交热度表现尤其好。

(2)销售价格:2024年1-9月,全国商品房销售均价9800元/平米,同比-6.8%,情况比1-8月份要好0.1个百分点,出现一定“止跌“迹象。

对于房地产板块而言,历史上存在“基本面偏弱→中央政策加码→地方政府跟进→地产基本面复苏”的逻辑链条,在房地产行业确实迎来基本面复苏验证后,有望通过提升房企盈利预期带来板块行情。

此外,除了在需求端降低居民购房成本以外,政策在供给端通过“收储“去库存的力度或也值得关注。近期国内诸多重要会议多次提及支持地方国有企业收购已建成未出售商品房用作保障性住房,由地方政府直接参与。展望未来,11月4日-11月8日重要会议将至,有望促进房地产去库存,或带动地产板块盈利预期修复。

今日指数:内地地产指数聚焦重要房企,仅有12只成份股,前十大成份股占比94%,锐度和弹性较为鲜明。

相关产品:房地产ETF(159768)

$房地产ETF(SZ159768)$

-- -- --

$上证指数(SH000001)$ $中国长城(SZ000066)$

#中国资产爆发!离岸人民币涨超500点# #中芯国际Q3净利润同比增长56.4%##低空产业利好频出,发展空间有多大?#

本文作者可以追加内容哦 !