作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。不存在任何荐股行为。

文章转载来源腾讯谢经理聊公司

供销大集集团股份有限公司(股票代码:000564)是中华全国供销合作总社旗下的 A股上市公司,同时控股港股上市公司中国顺客隆(股票代码:00974)。公司为大型全国性商品流通服务企业,定位于新时代集成商业运营商,主要业务涵盖百货购物中心、商超连锁、商贸地产及供应链创新业务。

公司当前业务体系(列举部分)

百货购物中心

百货购物中心以实体门店为基础,以“联营+租赁”为主的模式开展门店经营。聚焦消费者需求变化,在门店布局、品牌结构及顾客服务方面不断优化;积极应对零售环境变化,持续调整转型,拓宽线上购物渠道,满足消费者个性化、多样化、品质化需求;着力打造线上销售平台,推动线上线下融合、全渠道发展。同时部分百货购物中心持续优化业态组合,加大招商力度,空场得到有效填补。2023年,共有百货购物中心12家,经营覆盖陕西、海口、天津等区域。

商超连锁

商超连锁业务依托电子商务、大数据技术,整合市场优质的商品和渠道资源,建立直采基地,链接更多上下游贸易伙伴,为线下连锁超市及便利店提供运营管理服务,提升终端消费体验。业务辐射陕西、广东、海南等地,超市批发门店72家。2023 年,公司商超连锁业务继续以顺客隆为主力,借助粤港澳大湾区发展契机,通过打造“生鲜公社”、24 小时供销 AI 智能店等特色门店,拓展生鲜直采基地,深耕品牌经销代理业务,优化供应链业务体系;同时采用直播带货等新零售方式,发力线上业务。

公司当前股价以及财务风险分析

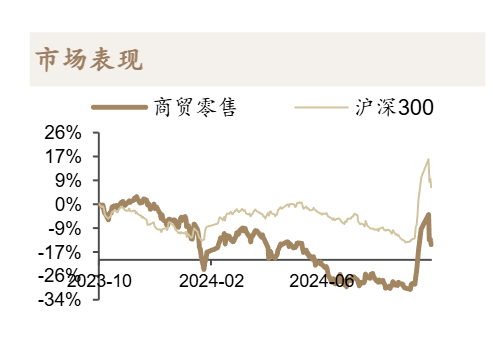

截止目前2024年11月8日,公司股价近一个月股价65上涨56.52%,近三个月股价上涨65.52%,近半年股价上涨54.01%。公司股价上涨的主要因素来源于市场主力资金的短期急剧流入以及近期零售板块短期的市场好转,对于公司股价估值提升效果较为显著。零售商贸短期市场表现近期活跃,短期内对于相关上市公司股价提升明显。同时投资者需要注意的是公司当前股价估值与市场主力资金呈现出紧密的关联性作用,投资者需要注意市场资金流出后给公司股价估值造成回撤的可能性风险。

除此之外从公司当前所披露的财务数据表明,公司近些年营收呈现出下滑态势,公司营收从2020年的22.11亿元下滑至2023年的14亿元,公司净利润从2020年亏损45.39亿元到2023年亏损25.2亿元。公司营收以及净利润的持续下滑,对于公司二级市场股价估值影响较大,投资者需要注意公司存在一定财务风险。

公司风险提示

市场竞争风险

国内消费市场竞争手段持续增强,商业综合体,写字楼积极开展绿色环保节能建筑的提升与认证,注重在ESG领 域的发展和改革,同类型企业均在极力争取客户,抢占市场,对公司同质化市场竞争能力提出挑战。公司深刻把握零 售市场发展新趋势和消费者需求变化,依托实体店品牌影响力、商业资源优势,回归根本,聚焦经营能力提升。线下 充分利用网点优势、线上利用数字化手段实现对原传统商业的赋能升级,推动线上、线下深度融合,不断满足消费者 对价值、体验的需求,推进业态整合、建立新型零供关系、完善会员管理体系和业务模式创新,提升公司整体运营能 力及用户运营能力。公司积极研究市场外部环境和内部客户的需求,加强市场调研,不断完善风险评估体系,制定有 效的应对策略,提高服务品质。借助股东优势,整合多方资源,提升市场竞争力。

企业经营风险

公司存量业务中部分资产资源利用率不高,需要改革创新,并拓展增量业务。公司加快存量业务优化及转型提 升,不断改善供应链和内部管理的薄弱环节,提升管理效能,重视消费体验提升,做好业务客户维护。聚焦“商业运 营、商贸物流、商品贸易”这三大主营业务方向,促进产业链上下游协同互动,开拓培育增量业务。同时进一步精益 管理,提高企业运行质量和效率,提升企业的经营效益。公司将完善和加强内部控制作为长期工作,持续提升管理团 队经营能力与管理水平,及时调整经营中存在的问题,促进公司持续健康的发展。

$供销大集(SZ000564)$$友阿股份(SZ002277)$$御银股份(SZ002177)$#大消费赛道狂飙,投资机会在哪?#

本文作者可以追加内容哦 !