能够深度融入和嫁接美国本土资源,天合光能自然不会频频被针对。这也能让公司在美国市场放开手脚大干一场。

文 / NE-SALON新能荟

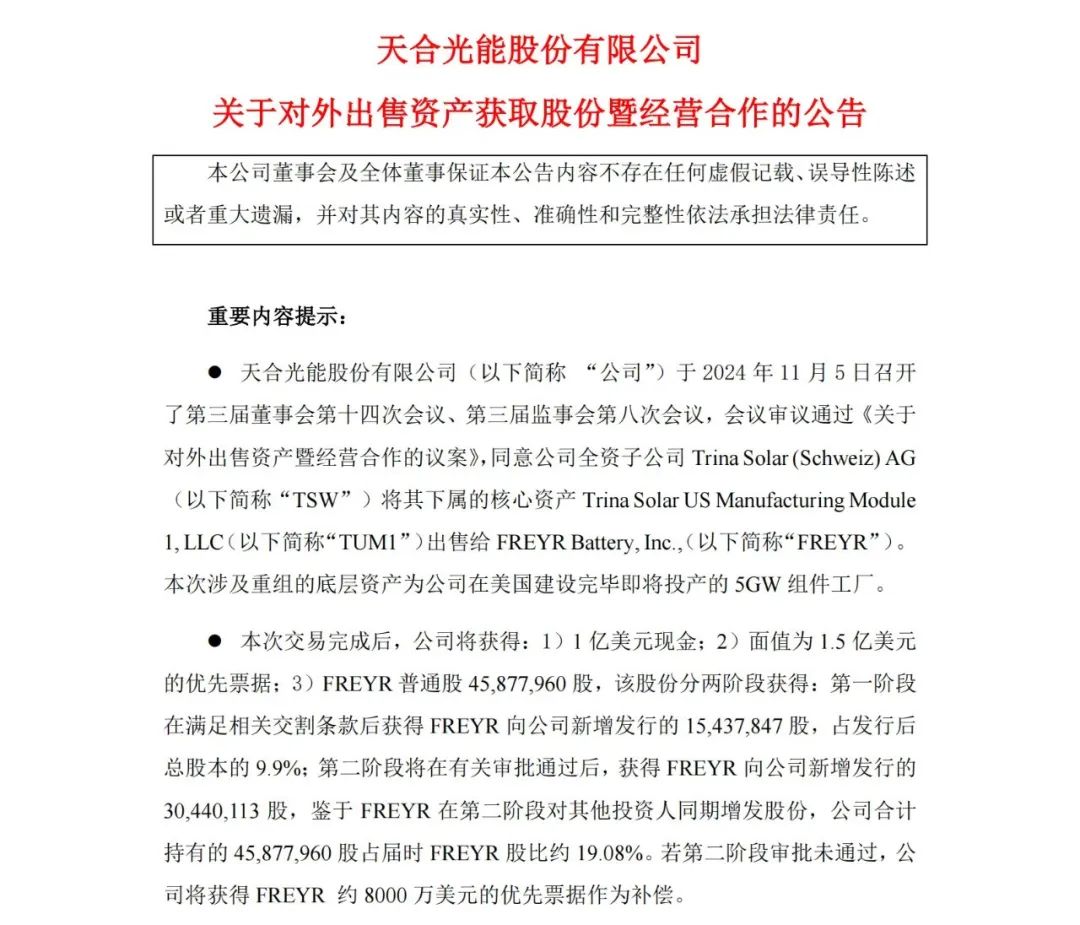

11月6日晚,天合光能公告其与FREYR Battery, Inc.(以下简称“FREYR”)达成资产置换和经营合作,FREYR通过支付现金和现金等价物和股权置换等一揽子资产置换交易,获得Trina Solar US Manufacturing Module 1, LLC(以下简称“TUM1”) 100%的股权。

根据公告,天合光能将获得1亿美元现金、面值为1.5亿美元的优先票据、以及FREYR公司的19.08%股权。该股权分两阶段获得,第一阶段获得FREYR公司的9.9%股权,第二阶段将在有关审批通过后,获得增发股份30,440,113股,届时将合计持有FREYR股比约19.08%。若审批未能通过,该部分将获得FREYR约8000万美元的优先票据作为补偿。

天合光能在公告中明确表示,其与FREYR将共同执行多阶段战略合作计划,FREYR产出的组件仍将使用天合光能品牌并和天合光能合作对外销售,以确保美国本土制造产品供给,进一步提升天合光能在美国市场的产品竞争力和影响力。

TUM1的底层资产为天合光能在美国建设完成并即将投产的5GW组件工厂,其一年一期的合并报表显示,TUM1总资产约为50.82亿元人民币,负债总额约为45.82亿元人民币,净资产约为5亿元人民币。

费尽心思弄这一切,对天合有什么实质性的好处呢

首先是丰厚的投资收益,不仅获得了1亿美元现金,还有面值为1.5亿美元的优先票据,这些都将对天合2024年的经营业绩构成重大利好;同时,还减少了约45亿元的资产负债。

其次是能在美国可以畅通无阻,由于天合光能持有FREYR的股权,并能够深入参与FREYR的经营,将通过提供上游供应链服务、下游客户服务、上市公司分红等多个环节持续分享FREYR的经营成果。且经过资产置换后的TUM1将成为本土化企业,其在当地市场经营的政策、环境风险将降至最低。天合光能在与FREYR分享一部分利润的同时,也获得了美国市场长期稳定的“通行证”,可谓是将风险与收益的平衡做到了极致。

兵家必争之地——美国

之所以如此大费周章,也是因为美国市场对于大部分的光伏组件厂商,都不能失去。因为太赚钱了。

以天合光能为例,公司在2023年的综合毛利率为15.54%,但在美国市场的毛利率却高达34.24%,远高于中国、欧洲、日本和其他市场的12.17%、16.47%、20.48%、14.69%。

天合更是在美国打拼多年,资料显示,天合光能自2006年起进入美国市场,在品牌影响力、市场占有率等方面均已处于领先地位。2023年,天合光能组件出货量位列非美国企业第一。天合光能2023年在美收入超108亿,主营利润37亿,毛利率超过34%,美国当地收入是除中国地区之外,带给天合光能创收的第二大核心销售国。

然而,2024年却成了转折点,天合今年可谓苦受折磨,为了规避美国双反税追溯风险的考虑,公司不得不主动调整销售策略,减少出货量。特别是在Q3,数据显示,2024 年第三季度,公司实现组件出货量接近 16.5GW,但其中,美国市场的出货量仅仅接近800MW。且经过粗略计算,前三季度对美出货的减少对利润的大概影响范围在4亿元到5亿元之间。

与此同时,随着特朗普赢得美国大选就任美国第60届总统后,其极具保护色彩的政策倾向让中国光伏企业的前景变得更扑朔迷离。以他的尿性,大概率将通过降低企业所得税及提高关税,进一步保护美国本土光伏制造业,特朗普的“美国优先”政策可能会倾向于支持美国本土公司。

因此,在这样的背景下,能够深度融入和嫁接美国本土资源,天合光能自然不会频频被针对。这也能让公司在美国市场放开手脚大干一场。来源:NE-SALON新能荟LY

本文作者可以追加内容哦 !