$沪光股份(SH605333)$ 接上一篇对行业的分析,继续。

第2节 好公司:优秀的管理团队和优质的产品

一、优秀的管理团队

沪光股份是2020年8月18日上市,在其《首次公开发行股票招股说明书》,它这样描写行业竞争对手:国内汽车线束厂商虽然较多,但大多规模较小,只有上海金亭、柳州双飞及昆山沪光等几家线束厂商凭借严格的产品质量能够进入合资汽车供应商体系。

但经过几年发展,我们发现沪光股份抓住了国内新能源车蓬勃发展的契机,使得公司业务实现了跨越式发展,远远超过上市时的竞争对手。

注:得润电子、永鼎股份营收为汽车线束营收,非公司全部营收。得润电子2023年汽车线束业务因转让柳州双飞部分股权导致其不再并入上市公司合并报表范围导致2023年营收大比例下滑。永鼎股份 2023 年收入下降主要系受部分客户以及市场影响,客户需求下降。2022 年大地电气收入下降主要是其主营产品包含商用车线束,而 2022 年商用车行业受需求收缩、供给冲击、预期转弱等多重因素的叠加影响,2022 年商用车产销分别完成 318.5 万辆和 330.0 万辆,同比分别下降 31.9%和 31.2%。2024 年上半年,沪光股份增幅较大主要系受赛力斯 F1 及 F2项目持续放量影响。

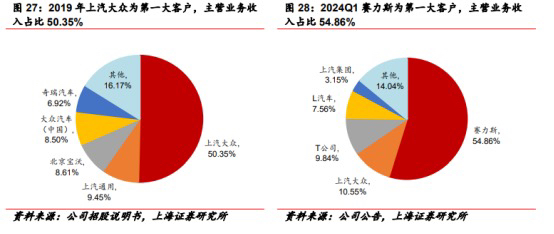

沪光股份把握新能源汽车机遇,努力提升新能源高压线束市场份额。2021~2023 年,公司主营业务中新能源车线束收入占比由 37.41%提升至 62.39%,2024Q1 占比进一步提升至 81.16%。从客户结构看,2024Q1 公司 前五客户中赛力斯、T 公司、L 汽车均为新能源车企,其中赛力斯为第一大客户,主营业务收入占比达 54.86%。

从过去取得的成绩来看,显然沪光股份的有一支优秀的管理团队,他们把握住了时代的机遇,把公司带入发展快车道。仅仅用了3年时间,就全面甩开了曾经势均力敌的竞争对手。目前沪光股份在上市线束企业排名第一,在国内自主汽车线束企业中排名前三,位于第一梯队。

二、优质的产品

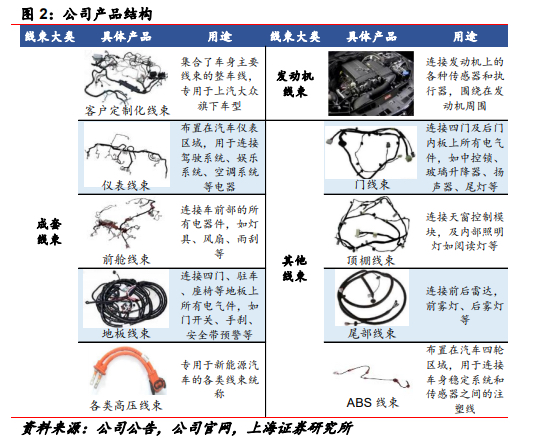

公司致力于汽车高低压线束的研发、生产与销售。主营产品可分类:成套线束、发动机线束及其他线束;主要涵盖:整车客户定制化线束、新能源汽车高压线束、发动机线束、仪表板线束、 车身线束、门线束、顶棚线束及尾部线束等。经过多年发展, 依托领先、成熟的智能制造及自动化生产管理系统、灵活的同步研发设计与产品开发实力、严格的产品质量标准及精准可靠的供货能力,公司已发展成为汽车线束行业中具备领先市场地位的智能制造企业,取得了境内外汽车整车制造商的高度认可,持续为大众汽车、戴姆勒奔驰、奥迪汽车、通用汽车、福特汽车、捷豹路虎、L 汽车、赛力斯、美国 T 公司等国际知名汽车整车制造企业提供汽车线束同步开发、批量供货及技术服务。

沪光股份是问界M9的线束供应商。M9连续蝉联中国市场50万以上乘用车月度销冠,持续引领科技豪华新格局。

三、公司订单情况

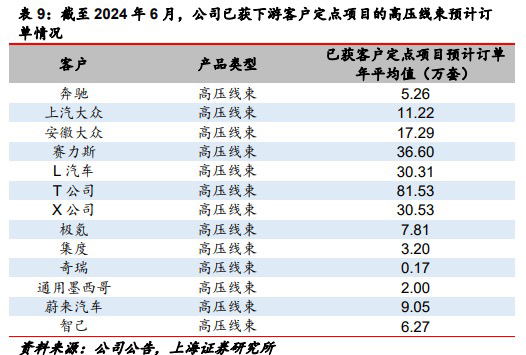

沪光股份项目订单充足。根据公司公告,截至 2024 年 6 月,公司已获定点项目预计 2024~2026 年高压线束订单量分别为 204.64 万套、 243.79 万套和 264.30 万套。

根据公司对未来年度增量订单的测算, 预计2026 年高压线束订单量将达 309.14 万套(24-26年CAGR22.9%),预计2026 年的成套线束预计订单数量为 395.92 万套。

主要参考资料:

开源证券《沪光股份(605333.SH),汽车线束领先企业,业绩拐点已至 ——公司深度报告》,2024 年 01 月 09 日

上海证券《线束行业老兵顺应汽车电动化发展,拓品扩圈推动业绩高增 ——沪光股份深度报告》,2024年10月19日

公司公告中关于《关于昆山沪光汽车电器股份有限公司向特定对象发行股票的审核问询函》(上证上审(再 融资)〔2024〕172 号)中反馈意见的专项说明,公告日期:2024年09月13日

公司公告《首次公开发行股票招股说明书》,公告日期:2020-07-15

今天先写到这。接下来将继续深度分析沪光股份。欢迎关注讨论!

郑重声明:

本账号主要是记录个人的投资所思所想。文章中所表达的观点仅为当时当下的个人观点,肯定有错误和遗漏之处。不推荐个股,也不销售服务。据此操作,风险自担。全网:岩子之路,欢迎广大投友多多探讨。

本文作者可以追加内容哦 !