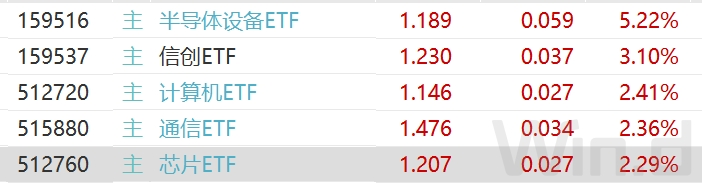

今日芯片、信息技术等板块接棒证券板块,领涨市场,相关行业ETF——$半导体设备ETF(SZ159516)$涨超5%;$芯片ETF(SH512760)$量价齐升,开盘一个多小时成交额破10亿,涨幅逾2%;$信创ETF(SZ159537)$涨幅逾3%。

消息面来看,国际方面。今天凌晨美联储宣布降息25个基点,将联邦基金利率目标区间下调至4.5%~4.75%,为年内第二次降息,符合市场预期。

此外,据美国半导体行业协会(SIA)近日发布的报告显示,2024年8月份,全球半导体销售额达到531亿美元,同比增长20.6%,环比增长3.5%。这一销售数据已实现连续5个月增长,并于8月份创下历史新高。

国内方面,中芯国际披露三季报,引发市场对半导体芯片等科技板块关注。11月7日晚,全球第三大芯片晶圆代工厂中芯国际发布三季度业绩。公告显示,公司今年三季度经营大幅好转,单季营业收入为156亿元,同比增长32.5%;净利润为10.6亿元,同比增长56.5%。而今年上半年,中芯国际净利润同比下滑45%。季报还显示,中芯国际新增2.1万片12英寸月产能,促进产品结构进一步优化,平均销售单价上升。公司整体产能利用率提升至90.4%,毛利率提升至20.5%。四季度,公司管理层给出的指引是收入环比持平至增长2%,毛利率介于18%至20%之间。

从全行业来看,受益于市场需求回暖、国产化加速、终端创新赋能等,芯片行业24Q3业绩表现亮眼,多家公司经营业绩实现高增长。 2024年第三季度芯片板块整体实现较好增长。华福证券表示,在归母净利润增幅方面,66家芯片企业归母净利润实现同比增长,占比达到43.14%,较23Q3增长11.76%。其中,全行业有30.72%的公司实现同比50%以上的增长,较23Q3增长15.69%。而有10.46%的公司实现扭亏为盈,较23Q3增长0.65%。

在全球半导体产业复苏的背景下,我国集成电路产业也表现突出。根据工业和信息化部运行监测协调局数据,2024年1月份至8月份,我国集成电路产量为2845亿块,同比增长26.6%。

随着英伟达B系列芯片大批量出货及文生视频等AI应用的普及,产业链将迎来较好的拉货机会,看好核心受益公司。国内智算中心加速建设,互联网公司AI需求催化,智算芯片市场需求有望再上新台阶,预计2026年国内AI芯片规模将突破3,000亿元,国产芯片有望提升份额。当前,国产芯片在硬件参数上与海外芯片差距日益缩减,软件生态、互连技术有望随产业发展而不断壮大。展望未来,我们预计下一代国产芯片将迎来竞争力拐点,短期看好通用架构芯片凭借生态兼容性快速上量,长期专用架构有望凭借规模效应摊薄单位成本而提升市场份额,半导体设备ETF(159516)、芯片ETF(512760)或将迎来投资机会。

此外,全球信息系统安全事件频发,信创产品基础保障作用凸显。随着现代信息技术的快速发展,减少外部依赖、实现核心信息技术自主可控,是保障社会基础信息系统安全运行的基本。因此,在地方政府财政预算逐步缓解以及政策持续引导的背景下,信创行业有望依据政策要求,打开新一轮建设高峰期,投资者可持续关注信创ETF(159537)投资机会。

注:市场观点随市场环境变化而变动,不构成任何投资建议或承诺。文中提及指数仅供参考,不构成任何投资建议,也不构成对基金业绩的预测和保证。如需购买相关基金产品,请选择与风险等级相匹配的产品。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !