作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的香菜

近日,资本市场上,荣耀概念股迎来双重利好。

首先,荣耀新品Magic7系列手机,正式亮相发布;其次,公开信息显示:荣耀已引入新一轮投资者,“第四季度启动股改,之后适时启动IPO”的计划,正在有条不紊地向前推进。

双重刺激下,作为荣耀供应商体系一员的$华映科技(SZ000536)$,股价连续9个涨停板。

来源:东方财富官网,华映科技(截至2024年11月6日)

根据深交所披露,华映股价涨幅严重期间,自然人买入者居多,占比超八成。可见,纵使华映多年亏损、资金紧张且内部管理层频频离职,也难抑制股民朋友们的热情。

一、多年亏损,累计超百亿

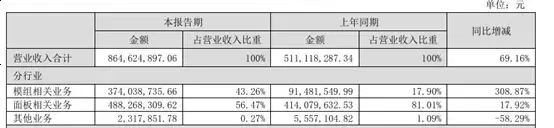

从业务来看,华映科技主营“显示面板+显示模组”两部分业务。简单理解,显示面板也卖,与其他器件装配后的模组也卖。据2024年半年报披露:2024年上半年,面板业务创收占比56.47%,模组业务创收占比43.26%,即所谓“大面板,小模组”发展战略。

来源:华映科技2024年半年报

具体来看,华映的面板和模组主要聚焦中小尺寸,产品主要应用于工业控制屏、笔记本电脑、平板电脑、智能手机、POS机及车载显示等。

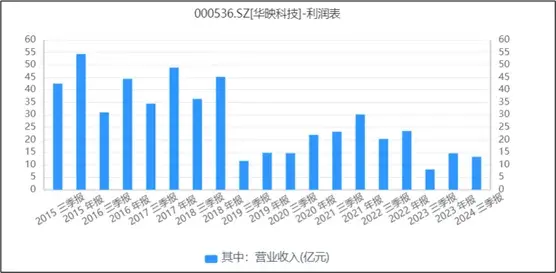

2018年前,华映科技业务严重依赖彼时的实控人中华映管(主营显示器和显示面板等)。公开数据显示:2015-2018年前三季度,华映科技向中华映管销售收入分别为32.6亿元、22.5亿元、27.2亿元、20亿元,在营收中占比分别高达60.34%、51.07%、55.65%和55.17%,占据了华映科技的半边天。

显示面板行业属于强周期行业,产业链下游受消费能力以及产品迭代等多方面影响。最近几年,消费电子行业消费疲软,面板行业竞争激烈。在这场竞争中,中华映管惨遭淘汰。2019年,中华映管因资不抵债,宣告破产。大客户破产,华映的收入直接“脚踝斩”。

来源:同花顺iFinD—营业收入

除了收入下降,此前积累的应收账款也打了水漂。公开数据显示:截至2018年12月底,华映科技的应收账款余额约为32.19亿元,其中31.3亿元来自中华映管,占比高达97.26%。因中华映管破产,此款项全额计提减值,直接导致华映科技2018年资产减值损失飙升至40.9亿元,当年亏损49.86亿元。

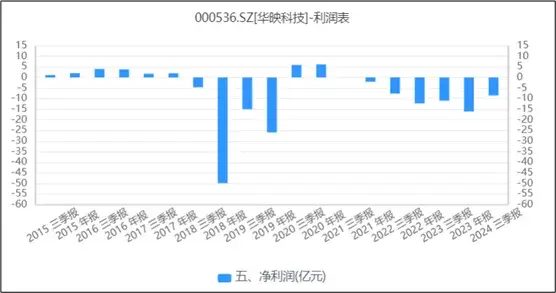

没了大客户,自2019年开始,华映陷入了持续亏损的泥潭。

2018-2024年前三季度,除2020年盈利外,其他期间均亏损,总亏损金额高达114.63亿元。

来源:同花顺iFinD—净利润

二、“重”负债,资金紧张

此外,显示面板业务的典型特点为重资产和高杠杆。

先说,高杠杆。

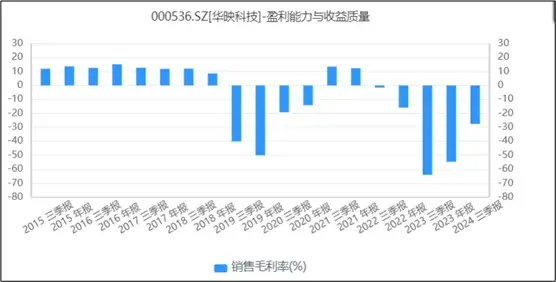

对于重资产型企业,一般都会采取高杠杆策略来赢得更高的股权收益,华映也不例外。数据显示:2013年之后,华映资产负债率几乎都高于50%。

但高杠杆,是一把双刃剑。业绩好时,可创造超额收益(=净利率-利息费率);业绩不好时,便是风险。面对量价双压,最近几年华映的毛利率已经为负,高额的利息费用(2024年三季度,财务费用率为13.10%)便是雪上加霜。

来源:同花顺iFinD—销售毛利率

再说,重资产。

2024年三季度末,华映总资产规模为64亿元,其中固定资产价值高达46.5亿元。此外,半年报显示,固定资产主要为机器设备。华映的资产结构表明,华映资产流动性较差,很难变现。

来源:同花顺iFinD,报表附注—固定资产明细

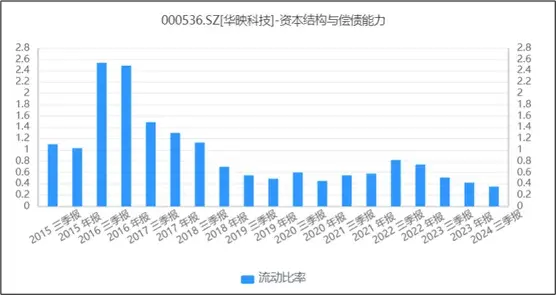

但是,负债的流动性却很高,导致华映科技的流动比率很低。2024年三季度,流动比率只剩0.35。资产负债结构的严重错配,使华映此刻资金十分紧张。

来源:同花顺iFinD—流动比率

三、高管离职频发,内部管理动荡

面对华映的现状,公司高管频频离职。

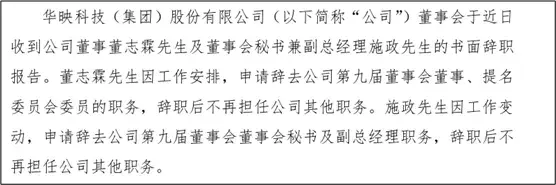

11月5日,华映发布公告称:公司收到董事董志霖先生及董事会秘书兼副总经理施政先生的书面辞职报告,两位辞职后将不再担任公司其他职务。

来源:公司公告(2024年11月5日)

而这并非本年辞职的第一批董事。自2023年年底开始,华映高层便开始了频繁的变动。

2023年12月29日,公司公告称:公司董事会于近日收到公司董事李寅彦的书面辞职报告。李寅彦因工作变动,申请辞去公司第九届董事会董事及审计委员会委员的职务,辞职后不再担任公司其他职务。今年的3月6日,公司又公告称:公司副总经理王武先生以及董事兼总经理胡建容先生因工作变动,均辞去相关职务。3月30日,公司又公告称:公司技术副总经理曾志远先生因个人原因,辞去公司相关职务。

不到一年时间,六位高管相继辞任。看来华映动荡的不止业绩,还有人心。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$京东方A(SZ000725)$$深天马A(SZ000050)$

#面板行业需求预计强劲反弹#

本文作者可以追加内容哦 !