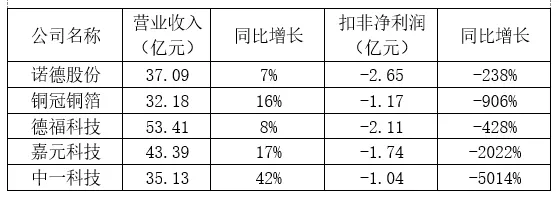

随着铜箔行业上市公司2024年度三季报的陆续发布,整体行业呈现出“增收不增利”的局面,财报数据如表1所示。

表1 铜箔上市公司2024年前三季度财报数据

面对上述现实,行业协会分别从铜箔产业的“需求端”及“供给端”展开分析讨论。

一、需求端:

根据应用不同,铜箔分为两大类:锂电池铜箔和电子电路铜箔。

1. 锂电池铜箔领域

在锂电池中,铜箔是作为负极集流体,是锂电池的基础原材料。根据高工产研锂电研究所(GGII)调研数据显示,2024年H1中国锂电池出货量459GWh,同比增长21%。其中动力、储能和数码领域分别为320GWh、116GWh和23GWh。新能源汽车销量达494.4万辆,受政策和市场因素影响呈现波动。储能市场增长迅速,尤其是电力储能同比增速达43%,另外电动工具电池、低速车电池、船舶和无人机电池也将持续上量。预计2024年中国全年锂电池出货量将超1050GWh,同比增长约30%以上。

同时,在2024年政府工作报告中指出将积极打造低空经济做为新的增长引擎,伴随着低空经济飞机的商业化加速落地,适用于低空飞行器的高能量密度、高功率、高安全性的凝聚态电池,乃至固态电池将会成为新的增长点。

2.电子电路铜箔领域

根据公开信息,2023年全球电子电路铜箔产能约为83万吨,我国产能占约61%。据QY Reasreach,随着消费电子行业复苏、人工智能和汽车电子等领域发展,2023-2027年PCB产值增速有望达5.4%(其中服务器/数据存储,汽车增速分别为13.5%和7%),推动全球覆铜板市场规模或从2023年的210.14亿美元,增长至2030年的281.45亿美元,CAGR为4.26%,其中通信领域覆铜板市场规模占比或持续提升至34%、车载电子的占比或提升至9.13%。

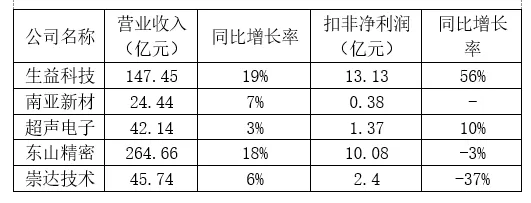

结合近期披露的不同规模的覆铜板和PCB上市公司的财报数据,我们可以看出整体电子电路铜箔下游需求量还是在不断增长。

表2 覆铜板、PCB上市公司2024年前三季度财报数据

既然下游需求在不断增长的背景下,为何铜箔行业却面临着较为严重的亏损局面呢?下面我们从供给端对于铜箔行业的竞争格局展开分析。

二、供给端:

根据协会统计的2023年行业数据,铜箔行业的CR4集中度为47.8%,但头部的几家企业市占率相差不大,实力相对均衡。前几年各企业为实现规模效应,扩产计划明确,同时伴随有大量资本涌入投资,进而导致阶段性阶段性的产能过剩。

与之相对应的是下游的电池行业集中度过高,导致供应端的铜箔行业话语权相对较弱。面对强势的下游电池企业,各铜箔生产商不得已卷入“价格战”,降价以求换取市场空间,甚至出现无底线杀价的情况。

但是另一方面我们也要注意到:各头部企业的规划产能虽然高,但是实际利用的有效产能并不多,同时伴随着行业产品降价对于小的铜箔企业的挤出效应,以及老旧工厂的设备更新换代,未来将会面临产能供给收缩及无效产能出清的可能性,并迎来“剩者为王”的局面。

在当下铜箔行业的竞争背景下,企业走出困境有两条路径,分别是:“拓展海外市场”和“加大研发投入”。

1.拓展海外市场——寻求出海

企业寻求出海,一方面可以在发展中国家寻求建立海外生产基地,降低各环节制造成本;另一方面,就是在发达国家寻求建立海外研发中心,对于国内相对较弱的前瞻性基础材料的研发进行投入,吸收国外先进技术。

国内电池头部企业市场占比非常集中,因此对上游原材料价格有着较为苛刻的要求,无底线的价格压榨导致铜箔企业全面亏损。海外电池企业对于上游供应链的保护相对看重,不会让上游供应商无底线的价格下降,这有利于供应链的安全保障,形成良好供应链生态。

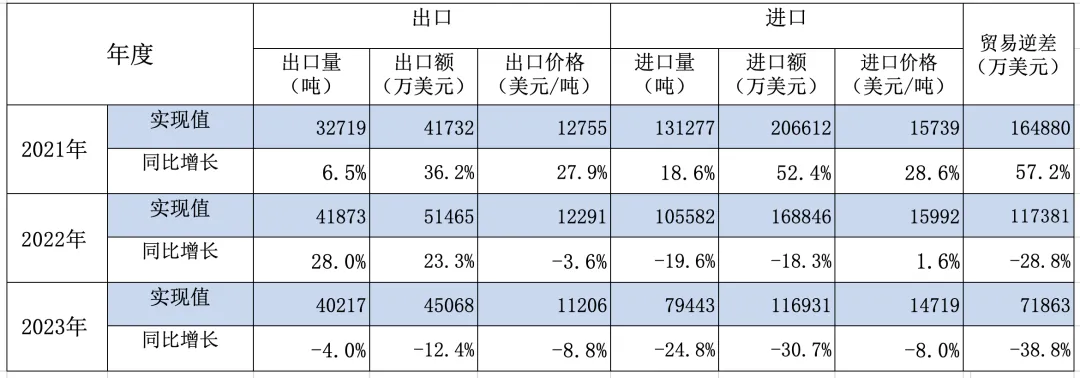

目前我国的铜箔的进出口趋势也发生着明显的变化。表3列出了2021~2023年我国电子铜箔的进出口数据汇总。可以明显发现, 2022和2023年电子铜箔进口连续大幅下降,2023年进口额相比于2021年的历史峰值缩减了43.4%。

表3 2021~2023年我国电子铜箔进出口数据统计

其中中国台湾地区依然是我国大陆最大的铜箔进口方,2023年自中国台湾地区的铜箔进口量为54616吨。进口量占比68.7%,比2022年上升了4.8个百分点。2023年自韩国的铜箔进口量为9991吨,进口量占比12.6%,比2022年下降了5.5个百分点。

主要原因在于高端电解铜箔产品依然处于稀缺状态,绝大部分高端产品还要依赖于从日本和中国台湾进口,特别是新兴的AI领域,对于HVLP铜箔有较大的需求量,但是国内铜箔生产企业于中国台湾及韩国仍存在较大的差距,导致在国际市场并不具备竞争力。

2. 加大研发力度——向高端铜箔进军

目前同质化的铜箔生产供给过剩,但是在特定领域,如RTF、HVLP、载体铜箔、高抗铜箔、固态电池用铜箔等新兴领域的研发投入仍存在不足。铜箔材料研发具有着较高的天花板,但可惜行业内各企业在成熟与低附加值的红海中奋力拼杀,却对充满可能与机遇的蓝海望而却步。

三、结论:

目前行业内无序竞争的不健康现象已经引起国家层面高度重视。据新华社消息,中共中央政治局7月30日召开会议,分析研究当前经济形势。会议指出:要强化行业自律,防止“内卷式”恶性竞争。

为响应国家政策,维护行业利益,促进铜箔行业高质量健康发展,协会建议采取以下措施建立强有力的行业自律的机制:

1、行业内各家企业严格控制新建产能的投产速度,加速淘汰落后产能,使铜箔实际产能的增长速度与下游需求的增长速度保持相匹配。

2、不断加大对于高端铜箔产品的研发投入,攻克高端铜箔产品技术难关,避免在低端产品间的无序竞争。

3、积极拓展海外商机,扩大海外市场在总销售额中的占比。

4、加强行业协会内的监督机引导作用,增强行业同盟效应,加强行业话语权,拒绝以低于成本价进行恶意竞争的企业,并对其进行约谈。

5、减少或避免接收商票。目前回款过程中商票问题越来越严重。巨额商票已经严重影响了经济活动的正常秩序,对企业正常经营造成巨大困难和风险。协会将向国家有关部委反映有关情况,并积极寻求解决方案。

我们既要正视当前存在问题的严重性,同时又要对未来抱有希望。电子铜箔作为电子电路行业以及锂电池行业必需的重要基础材料,应用越来越广泛,行业发展前景可期。愿行业内的同仁能够团结一致,抱团取暖、抵御寒冬。“信心比黄金更重要”,让我们在危机中寻找机遇,相信黎明的曙光即将到来!

(转自:电子铜箔资讯)

$诺德股份(SH600110)$$铜冠铜箔(SZ301217)$$德福科技(SZ301511)$

本文作者可以追加内容哦 !