这是时空复利的第1866篇原创

大秦铁路,主营铁路运输。

业务简单易懂,所以略过,只讨论估值。

要清楚大秦铁路的贵贱,就要明确大秦铁路适合市盈率估值,还是市净率估值。

从资产的角度看,大秦铁路是重资产模式,似乎市净率估值更合理。

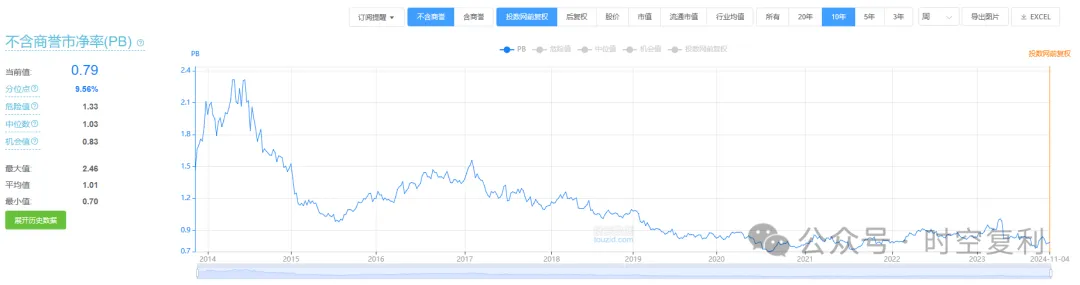

那么从市净率的角度看,妥妥的估值低位。

PB位于历史10%的位置,一点也不贵。

但是,大秦铁路从PE的角度估值才更加合理。

原因有两点:

(1)大秦铁路是稳定发展行业,周期性不强,所以PE更合适。

(2)大秦铁路的资产盈利能力是下滑的,所以通过PB估值失真。

我们看一下大秦铁路过去十年的历史数据;

营收复合增速4.6%;

毛利润复合增速-1.2%;

净利润复合增速-0.6%;

自由现金流复合增速0%;

净资产复合增速6%;

也就是过去十年大秦铁路的情况是,资产增长,收入增长,但是毛利润,净利润,都是负增长。

翻译过来就是,增长的资产并不能帮助企业增加利润。

所以,如果大秦铁路通过市净率估值,那么估值会越来越便宜,因为资产越来越重;但盈利越来越少。

所以通过市盈率估值是有效的参考指标之一。

目前13倍市盈率,位于历史90%的位置,显然是很贵的。

还有一个角度,股息率;这也是很多人将大秦铁路当做养老股看的原因。

大秦铁路预计2024年百亿净利润,假设70%的分红率,那么当前市值对应5.8%的股息率。还不错。

并且大秦铁路过去十年,平均自由现金流102亿,足够维持70%的分红率。

所以对于大秦铁路,就有两种交易策略。

(1)如果是波段交易,就要参考市盈率,最佳操作是7倍市盈率买入,13倍市盈率卖出。

(2)如果只想安稳吃分红,那就主要参考股息率。

当股息率大于5-6%,持有。

当股息率低于3%,卖出。

以大秦铁路业绩的稳定性来看,现价接近6%的股息率,可以持续十年。

我个人对于大秦铁路后续的判断是,市盈率两年内跌到7倍的概率极低。

因为随着基于市净率市值管理的征求意见稿出台,是有利于大秦铁路此类央企市值拔高的。

但上涨也会很慢,因为如果涨的快,就不是高股息了。

所以大秦铁路应该如何操作,取决于你是吃股息,还是市盈率波动。

对于我来说,还是更希望买到7倍市盈率的大秦铁路。

尽管在牛市这属于没睡醒。

嗯,就到这。

(想获取更多行业,个股,交易位置,详细内容见“时空复利”)

$大秦铁路(SH601006)$$长江电力(SH600900)$$贵州茅台(SH600519)$#A股巨量调整,什么信号?如何应对?#

本文作者可以追加内容哦 !