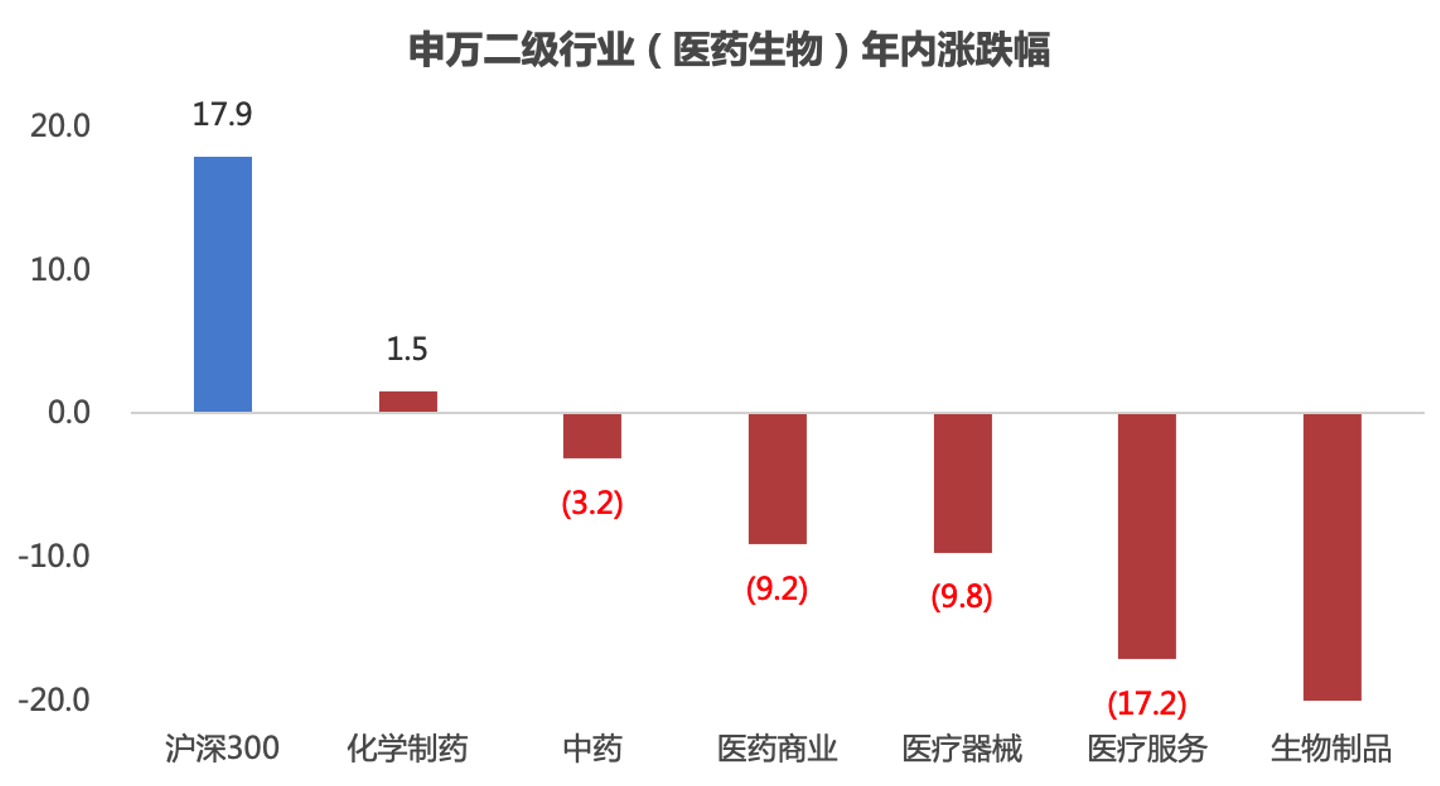

医药板块跑输大盘,化学制药表现相对较好

2024年以来,医药生物(申万)指数下跌8.59%,沪深300指数上涨17.9%,医药指数整体跑输沪深300指数。

数据来源:Wind,截至2024.11.05

回顾来看,医药在2024年行情一波三折

1月受到整体资金面影响,大盘和医药均有所回调;

2月春节后医药板块跟随大盘有所反弹;

3月受到生物安全法案等法规影响医药板块整体调整;

4月中旬到5月上旬,部分一季度业绩超预期公司带动医药板块有所反弹;

5月中旬至9月,受到整体大盘及对Q2预期影响,医药板块持续调整;

9月底-10月中旬,医药受到大盘整体上涨带动,涨幅显著,但医药在本轮行情中的反弹却不及科技等主线;

11月初,医保目录谈判再度提振市场关注度。

医保谈判结束,创新药关注度提升

11月初,2024年医保目录谈判已落幕,预计11月底公布调整结果,并于2025年初落地。本轮医保谈判是《全链条支持创新药发展实施方案》发布后的首次国家医保谈判,谈判的目的不仅仅是提高药品的可及性,平衡医保的收支,还要支持企业的创新发展。

谈判入选的品种是医保医疗收支中愿意给与增量支持的方向,体现医保对医药创新发展支持的一面。

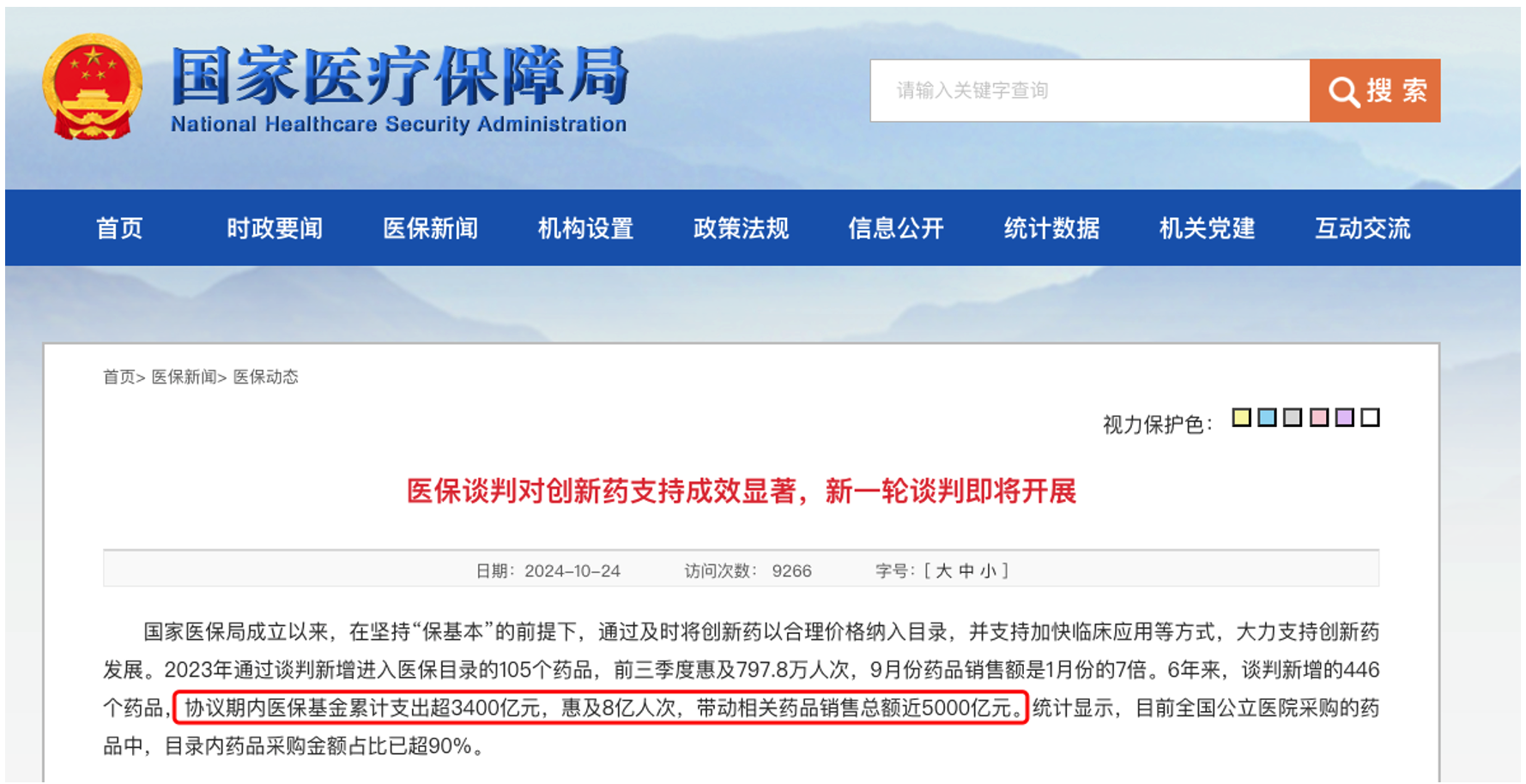

根据医保局公布的数据,2023年通过谈判新增进入医保目录的105个药品,前三季度惠及797.8万人次,9月份药品销售额是1月份的7倍。6年来,谈判新增的446个药品,协议期内医保基金累计支出超3400亿元,惠及8亿人次,带动相关药品销售总额近5000亿元。

自费与院外处方收紧,进入医保成为品种快速上量的关键

根据国家医保局,全国公立医院采购的药品中,目录内药品采购金额占比已超90%,实际自2023年医疗反腐以来,自费用药和院外处方已逐步收紧,而与此同时,医保品种的进院工作则不断优化完善,进入医保已成为品种快速上量的关键,2024年国产创新药参与谈判的积极性有了更大的提高。

本轮医保谈判涉及127家企业、162种药品,其中医保目录外药品117种,医保目录内谈判续约药品45种,而2023年最终谈判成功率为84.6%,平均降价61.7%,预计2024年医保谈判中,企业的积极性更高,最终谈判成功率继续保持高水平。

医药主线:创新、出海

2024年是医药行业实现驱动切换,依靠新技术应用,依靠出海开发新市场,逐步走出供给端“内卷”的关键时期,近期医保谈判有望落地,对创新药的支持将进一步确认,政策预期存在较大的修正空间。

创新药:2024年医保谈判进入关键阶段,创新存在较大估值修复弹性。

GLP-1:全球GLP-1市场正处于快速增长阶段,海外已应验具有更佳减重效果的双靶点激动剂方向,国内已布局双靶点激动剂方向的创新药,可以凭借更好的效果与司美格鲁肽等仿制药进行差异化竞争。

CAR-T细胞治疗和创新疫苗等新领域,对外出海和授权收益。

零售药店:面临拐点,药店总数下降,龙头企业份额提升,医保政策风向转变

医疗器械:出海有望持续突破,品牌合作和海外市场拓展值得期待。

医药国企:管理考核优化,改革释放增长潜力,化学制药类国企,经历集采后负面影响已基本消化,费用和成本存在优化空间。

CXO:国内投融资趋势有望逐步见底回升,CRO和CDMO出海迎来转机。

恒生医药ETF(159892)聚焦创新药+出海主线,涵盖CXO、生物科技、创新药械、互联网药店等细分领域,具备较强的创新属性。

市场有风险,投资需谨慎,部分资料来源华鑫证券、中泰证券等。

$恒生医药ETF(SZ159892)$$恒瑞医药(SH600276)$$药明康德(SH603259)$#医保局:大力支持创新药发展#

本文作者可以追加内容哦 !